“蔚小理”的“电池备胎”估值360亿,或赴港上市。睿兽分析的数据显示,过去两年,包括IDG资本、源码资本、深创投在内的风险投资机构,以及上汽、蔚来、小鹏、理想等车企,已经为专事动力电池业务的欣旺达动力注入了差不多100亿人民币的资金。

浅谈一下欣旺达:目前动市盈率23倍(TTM为18.7),看起来并没有被高估,实际年度利润成色如何?有没有粉饰虚增利润的嫌疑?大家可以探讨一下:

一、先不谈产品。电池质量如何,有没有碾压宁德时代、国轩高科等同行,这些难以佐证;

二、看欣旺达公司财务情况:

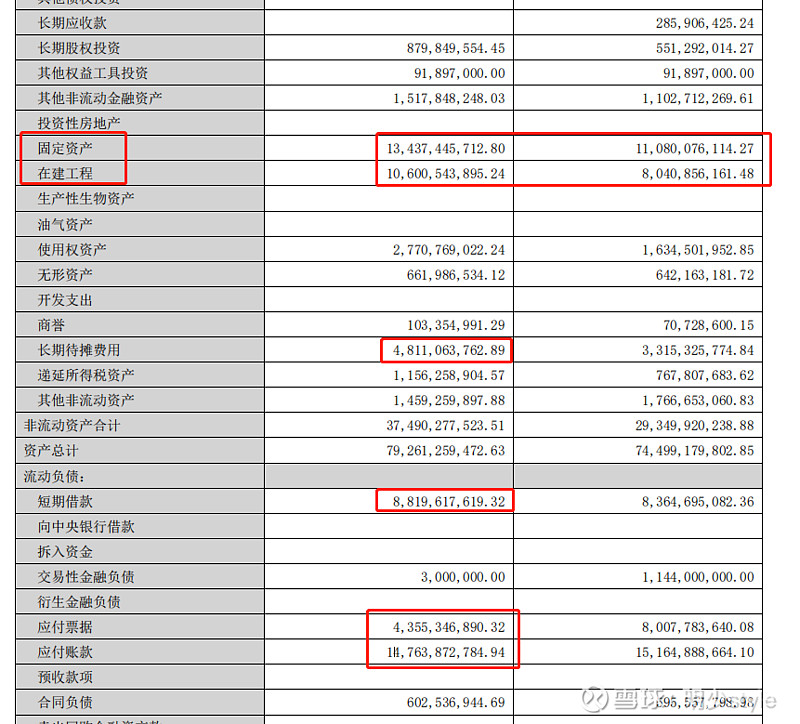

1、基本数据提取:账上现金有184亿(宁德时代有高达2643亿元),欣旺达有128亿元没有收款回来(票据+应收账款);同时短期借款有88亿,应该付给供应商的钱是191亿元占营业成本的47%(票据+应付账款)。可以看出来,欣旺达是比较缺钱的,解决短期债务实力不足,我猜这也是急需独立上市融资的原因之一。

2、看长期待摊销费用:

从这个科目看到,欣旺达有没有虚增利润的嫌疑?我们先看长期待摊销费用的定义:“企业已经发生但应由本期和以后各期负担的分摊期限在1 年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。核算方式:已提足折旧的固定资产的改建支出、经营租入固定资产的改建支出、符合税法规定的固定资产大修理支出和其他长期待摊费用等。长期待摊费用可按费用项目进行明细核算。”

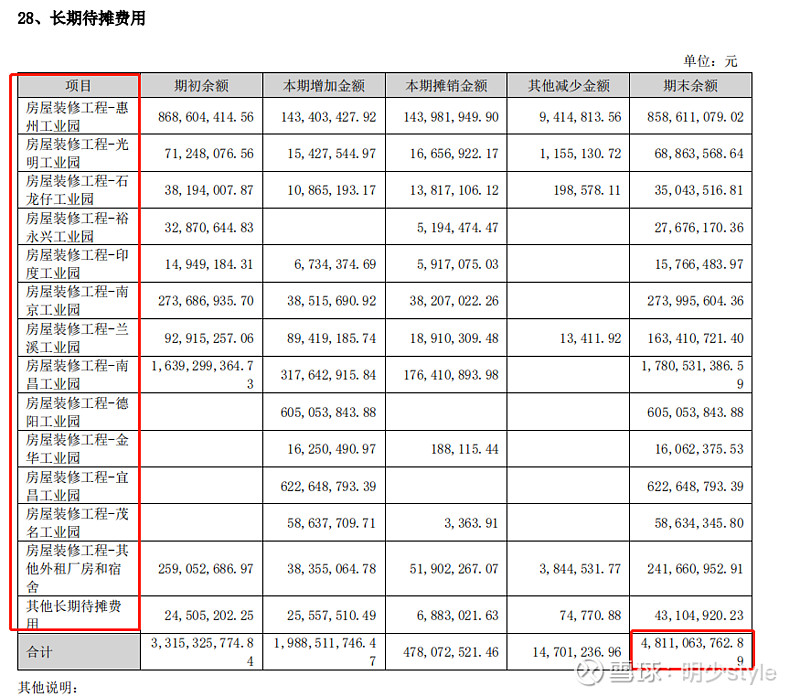

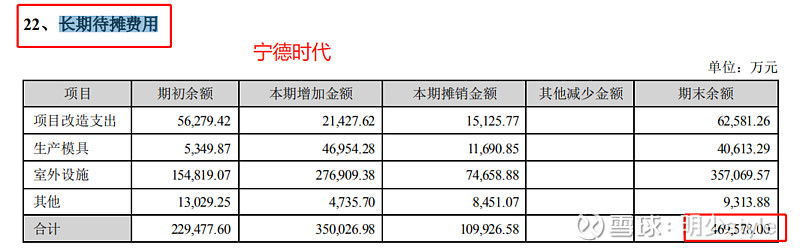

23年财报显示,欣旺达长期待摊销费用高达48亿(占营收约10%),而宁德时代仅为47亿(营收的约1%),占比相差10倍。那为什么欣旺达有这么高的待摊销费用呢?有什么好处?我们看看他公布的内容,基本都是工程装修项目,结合待摊销定义,所以得知:欣旺达近些年搞了几十亿的装修改造,把厂房房屋改建,延长了原有房屋的使用年限。那为什么不放入“在建工程”呢?先有个印象:长期待摊费用的费用是指那些一旦发生就不能在以后的会计期间中得到任何回报或利益的建筑项目成本。因此,这些成本不能被转化为任何资产或经验。这种成本通常包括广告宣传、科研开发费用、品牌推广等。长期待摊费用应当在会计期间内按费用种类设置明细账;而在建工程,完成某项建筑项目后,它会被转化为固定资产,这样公司就能够利用这些资产为自身带来回报和利益。

从长期待摊销费用来看,欣旺达起步早残旧厂房多,装修改造厂房的可能性是有的,宁德时代是新建的多。而且长期待摊销可以转化为固定资产,例如装修好的厂房,连同厂房一起变卖资产,问题不大。

3、我们再看看他的固定资产和在建工程,看看他的利润成色如何:

固定资产由2022年的110亿增加至2023年的134亿;在建工程由80亿增加至106亿。

在动力电池市场每年增速>35%的情况下,这个在建工程和固定资产规模增加幅度是很低的,所以佐证了,欣旺达主要靠旧厂房改建,而不是新建工厂。

但同时,2022年在建工程由80亿,2023年固定资产仅新增24亿,要知道特斯拉和宁德时代的工厂从开工到投产也就1年不到,所以欣旺达有故意拖慢转固的速度的嫌疑,也就是工厂早做好投产了,但不转为固定资产不给与分摊,造成当期成本偏低,增加当期利润。

所以,对比目前欣旺达的市盈率23倍(TTM为18.7),投资价值还远远不如宁王19.68(TTM18.46)。$欣旺达(SZ300207)$ $宁德时代(SZ300750)$

————

仅学习交流,不推荐股。