$普达特科技(00650)$ 从23FY/H1财报(截至09/30日)探究,且尽量用通俗易懂的方式:PDT分两条业务线,分别是a、半导体及泛半导体产业;b、油气及其他「联营及投资」;

a、半导体及泛半导体产业;

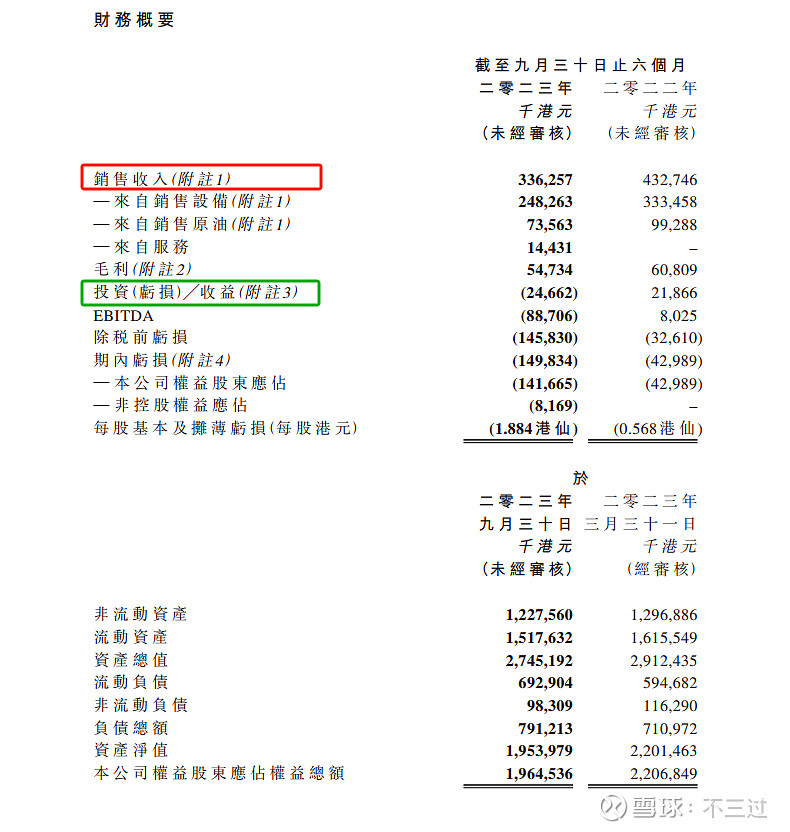

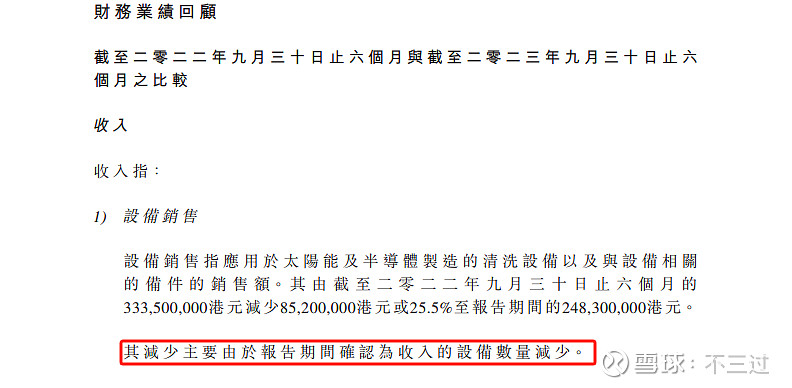

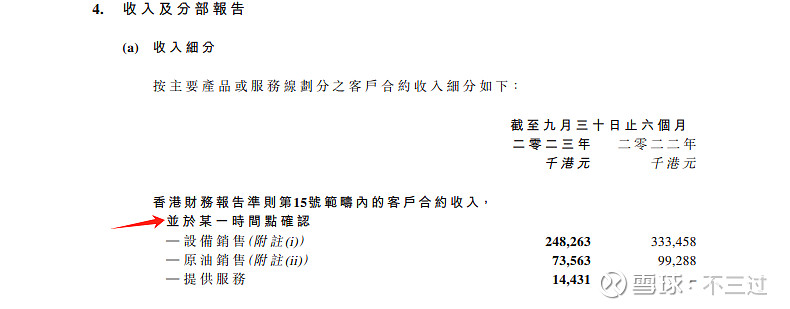

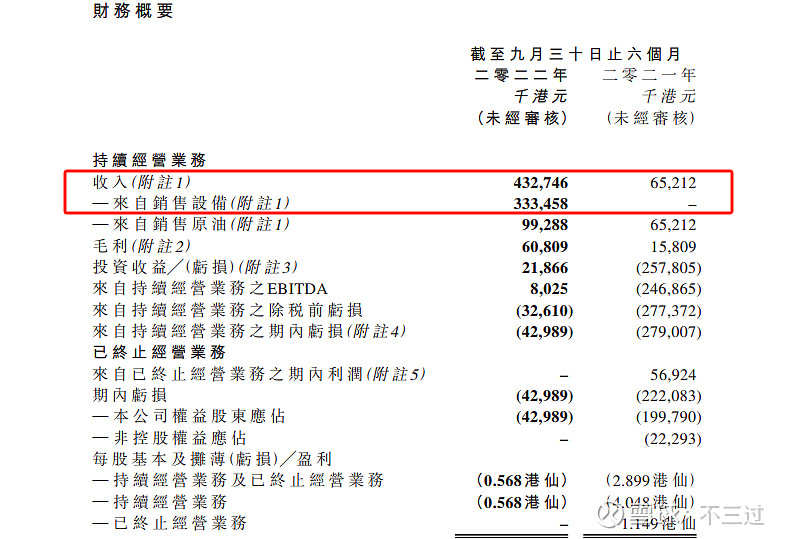

先看半导体设备,23/H1营收为2.48亿,同比下降25.5%「22/H1营收3.33亿」,-8.5千万,看下官解理由,「因报告期内确认为收入的设备数量减少」;

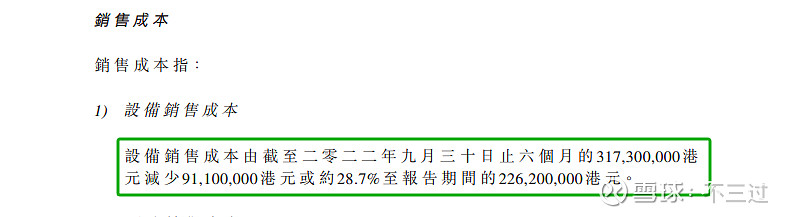

再看销售成本,23/H1成本为2.26亿,同比下降28.7%「22/H1成本3.17亿」,-9.1千万,即「成本降速大于营收降速」;

那营收减少的原因是什么?因官解为「报告期可确认为收入……减少」,那可确认为收入的标准是什么?公告中只备注为某一时间点(通常为经客户验证后);但注意:报告期内设备订单量和发货量同比都是增加的;

但这样看不够全局,让我们从"0"看其转型半导体之路,如下图及重要的时间节点;

22/01/14日上海普达特成立

22/02/22日徐州普达特成立

22/08/18日收购德国瑞纳太阳能业务

22/08/18日徐州芯凯成立

…………

…………转型后首份22/H1半年报,发现了什么规律?

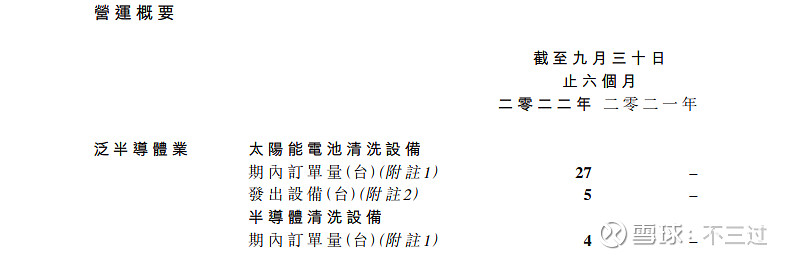

a、太阳能和半导体订单数量是分列式的(此后财报再无分列,可能性原因后讲)

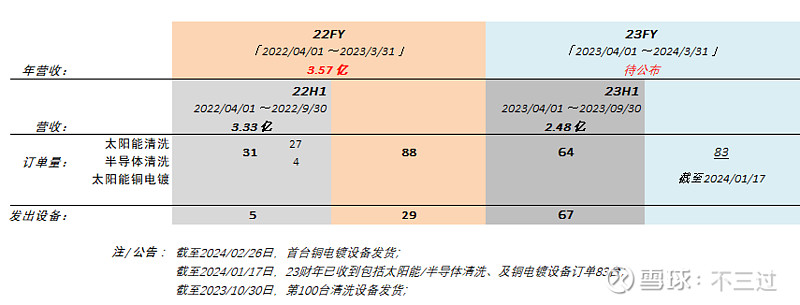

b、当期订单量合计31台,确认收入为3.3亿(而23/H1订单量同比剧增至64台,但当期确认收入不增反降至2.48亿)

注:22FY财年总订单数88台(即22/H2净增订单数57台),但确认收入为3.57亿(仅比22/H1略增2.4千万)

疑答:当时有种解释为,因刚收购Rena有部分其订单流转(可能不计入订单量但算收入)。

至于a疑,因初期出货以Rena标准化的原太阳能清洗设备为主,后随PDT自研的CUBE系列、NIAK4双层链式、OCTOPUS平台晶圆清洗及水平链式铜电镀等多种产品快速商业化并量产。尤其是半导体设备应因不同客户的不同产品配置(如工艺要求/性能/产能等),定制化特征明显,具体价格不同,且行业惯例更不会披露售价,因此不再分列了。

……………………………………………………

预测数月后公布的23/FY:有几个关注点……

a、订单数量(按业务进展公告看,即使撇除Rena原高基数同比增长应是)

b、单机价值(随着高值新品不断商业化,单台价值同比必定递增)

c、单机毛利(随着供应链优化和产能利用率提高,毛利率必增)

上述是PDT半导体的业务线,要预测业绩还需续探究其23/H1同比亏损的细节、及其历史留存的投资金融资产业务,如九丰能源等数家金融资产,留待(拆解PDT-b)有空再码了,但可先看九丰的投资损益状况;

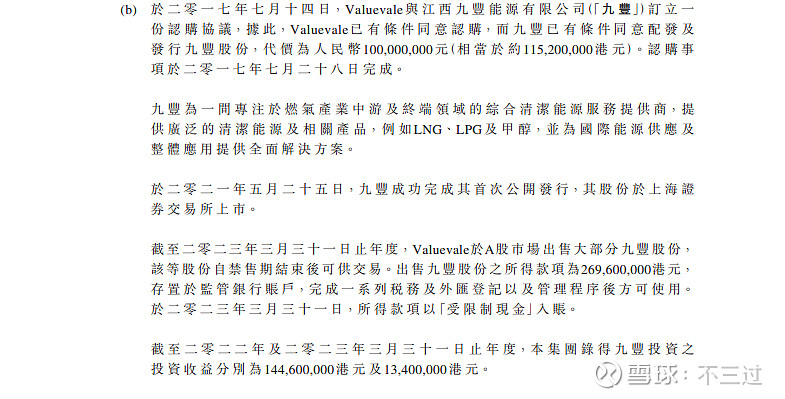

2017/7/28日,PDT全资附属公司价值谷以1.15亿港元认购九丰IPO后2.06%股本,其2021/05月上市;

于九丰禁售期结束后价值谷售出大部分股权,截至2023/03/31日,所得约2.7亿港元;

2023/09/30日,余2.05百万股以22.69均价清仓;

…………慢慢聊吧,想那写哪如有错漏之处![]() ,请指正!既不是大V更不做V,又不是研报,别催啊

,请指正!既不是大V更不做V,又不是研报,别催啊![]()

……………………………………………………

一更:回应「WEIPIN的投资亏损和LNG的亏损还没出清。原油还没算呢」

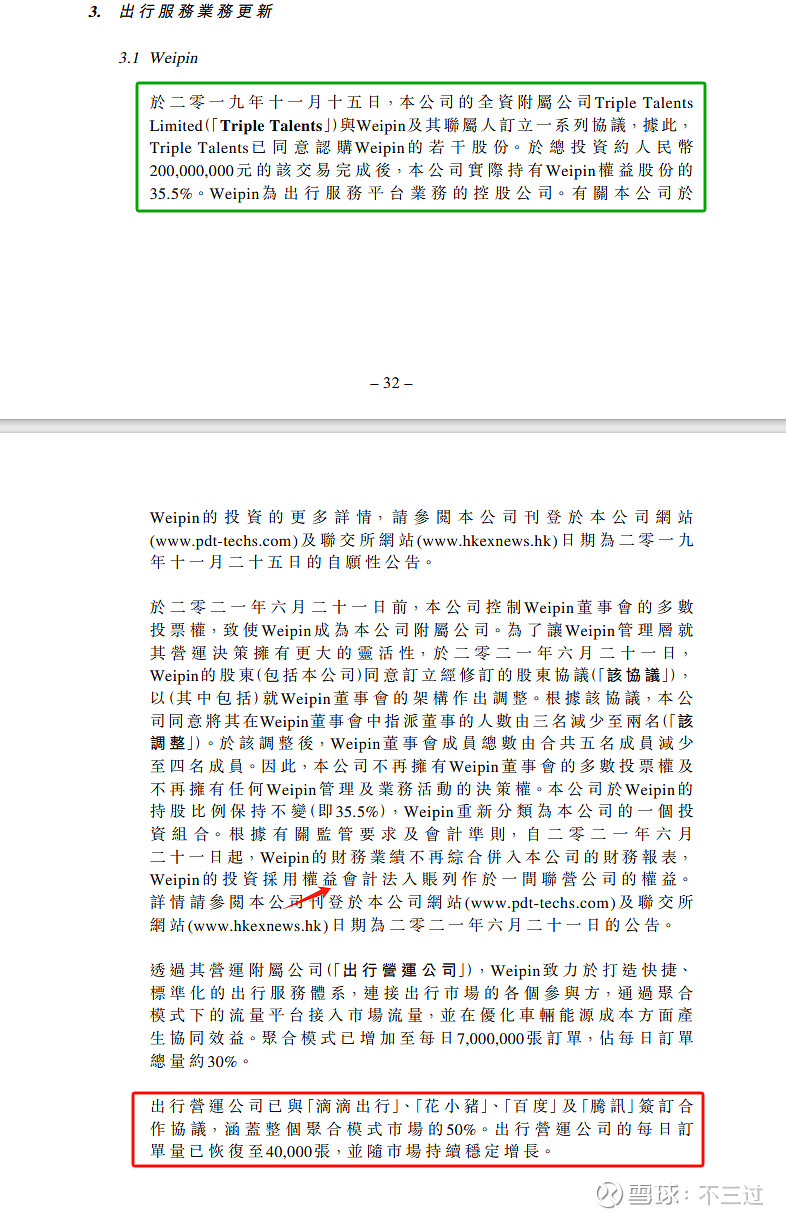

Weipin出行平台:

2019/11/15日注资2亿人民币(控股35%),2021/06月退出管理层,不再作为子公司合并报表,转为联营的投资权益「因不再合并报表,21财年对其进行了大额计提」

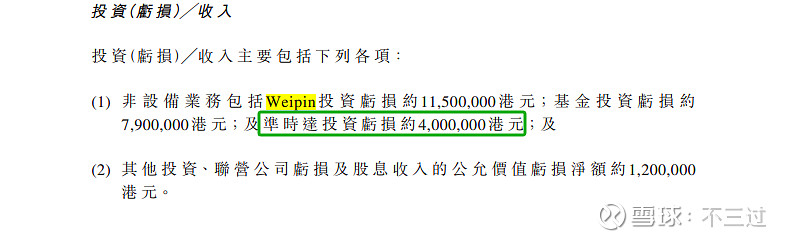

23/H1:计提了1.1千万港元投资损益

注:这笔投资目前是失败的,但背靠如滴滴出行等大平台所谓的聚合流量平台商业模式,以后能否行通不知道;

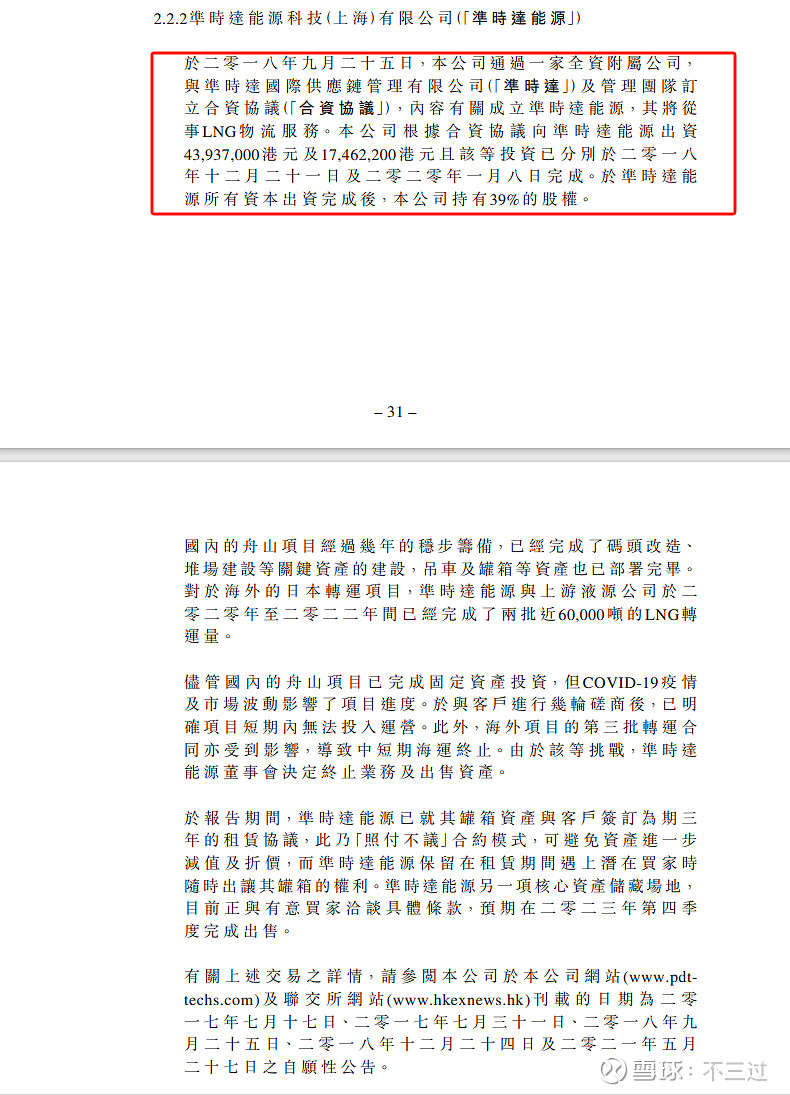

准时达能源:

2018/09月投资6.1千万港元(占股39%),位于舟山码头的LNG物流业务;

注:就是你说的LNGL了,粗看了下这倒是笔好投资,可惜因疫情影响终止业务,预计23/第四季度完成核心资产出售,不玩了![]() ;

;

即:上述两项资产,一由并表的控股子公司转股权投资,另一出售资产;这两项在23/H1财报亏损1.4亿中,贡献了约-1.5千万港元的损益,风险可控。

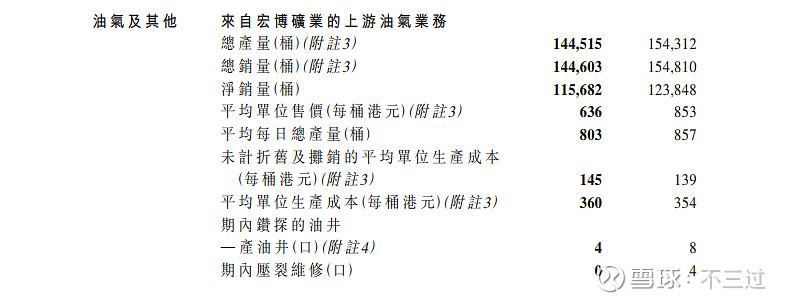

原油没什么好谈的,宏博采油成本46刀/桶,23/H1财报期间恰逢油价低迷,造成其营收减少,后两季国际油价飙升……

…………^_^…………

…………^_^…………

😂起楼不算更