很多生物科技的公司代理产品,引发了慢牛大翻倍的行情。这里我们就以智飞生物来展开具体得剖析。这样我们才能更好的分析一些生物科技股上涨的原因和阶段性的变化。

智飞生物从2016年5月除权后,最低11.90元经过漫长的走势,最终在2021年5月见顶231元。股价整整翻了21倍。其中到底是什么能支持它这么漫长的一路向上?

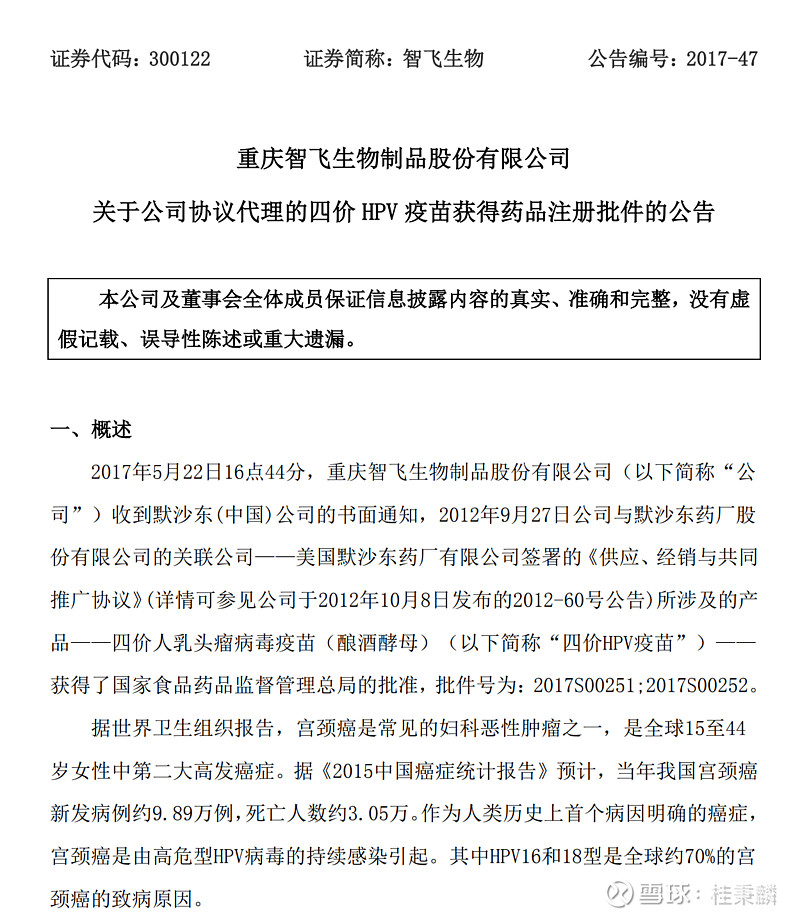

首先我们从公告里可以查到。2017年5月23日,智飞生物:关于公司协议代理的四价HPV疫苗获得药品注册批件的公告

这个时候股价在19元区域,股价在公告的期间是下跌的,但事后我们发现那就是一个底部。

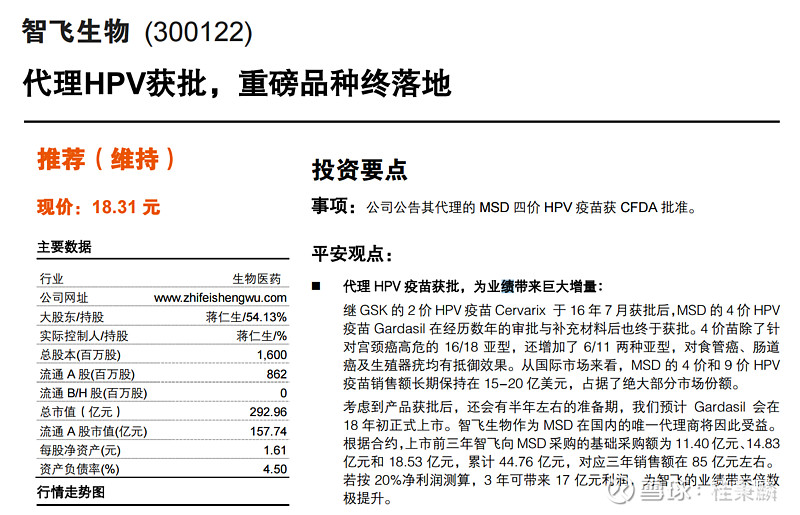

我们再看看当时研报是怎么评价的:

我们再查查它的股东十大流通状况:

我们可以发现有有一些基金在里面,牛散也在里面。

智飞生物第一次运行到2018年一月见顶35区域就出现大幅度回落。这时候我们看看年报的十大股东是什么状态:

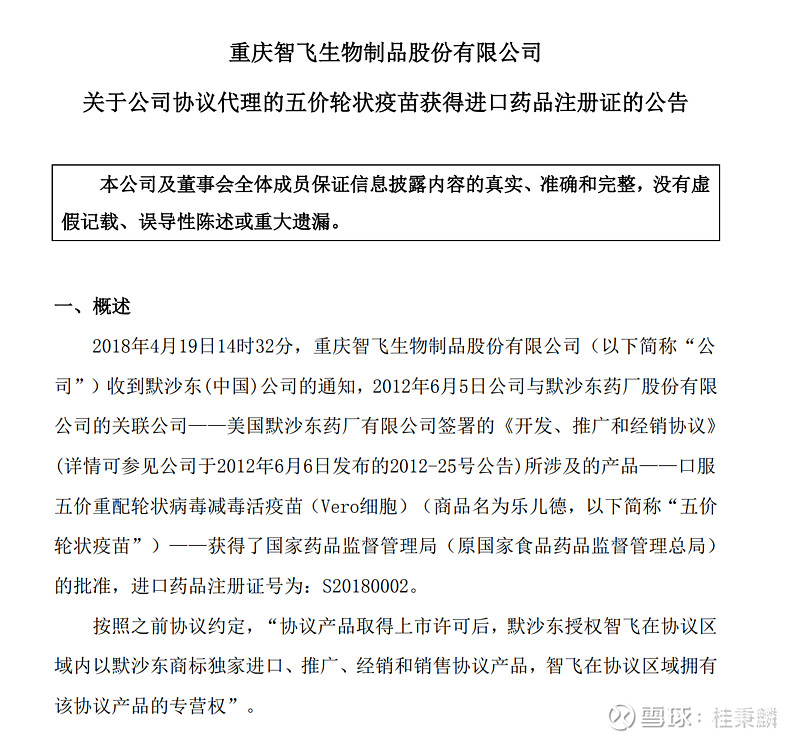

我们可以看到依旧是牛散和基金持股。但没有社保基金!接着股价开始又向上运行2018年5月到50元区域。在过程中也有发生很多药品代理和药品临床注册公告,这里我们就略过,因为多数焦点还是在四价HPV疫苗。但是其中一个代理是要注意的,请看以下是2018年4月的公告:

但有一个重磅的时间阻止它的股价继续上行了,那就是定增!定增是在2017年4月发布可行性分析的:

但直到2018年的7月才发布修订稿:

于是智飞生物的价格就在那个50元的高点止步了。如果是以炒作四价HPV疫苗。理论上从公布的19元到50这个区域到这个阶段是150%-180%左右,收益相对来讲很低。

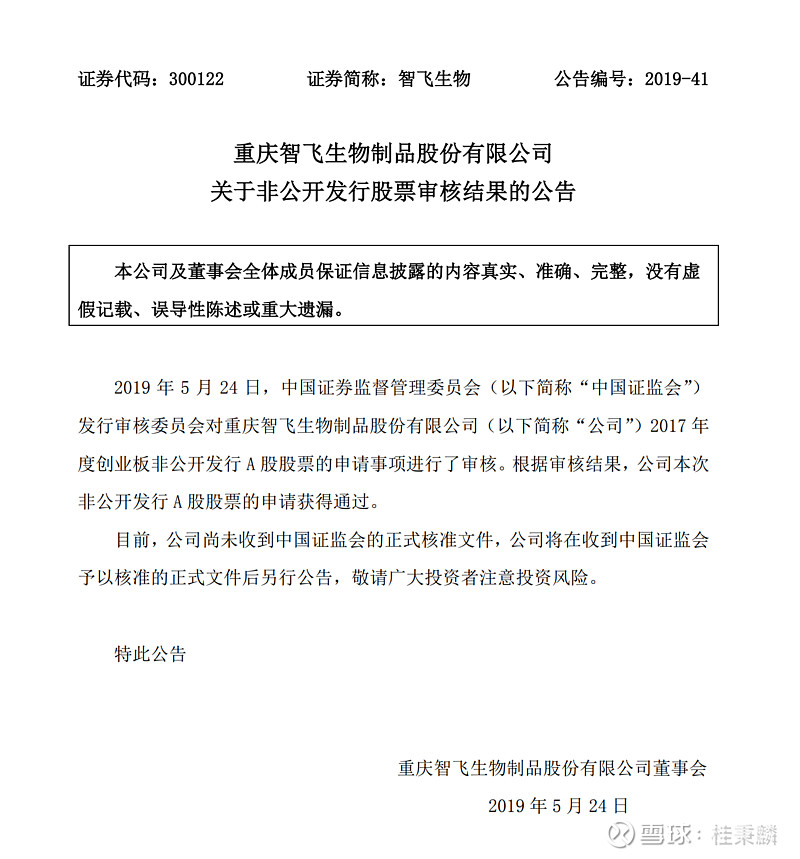

定增到了2019年的5月通过。股价开始见底继续最后的主升浪。

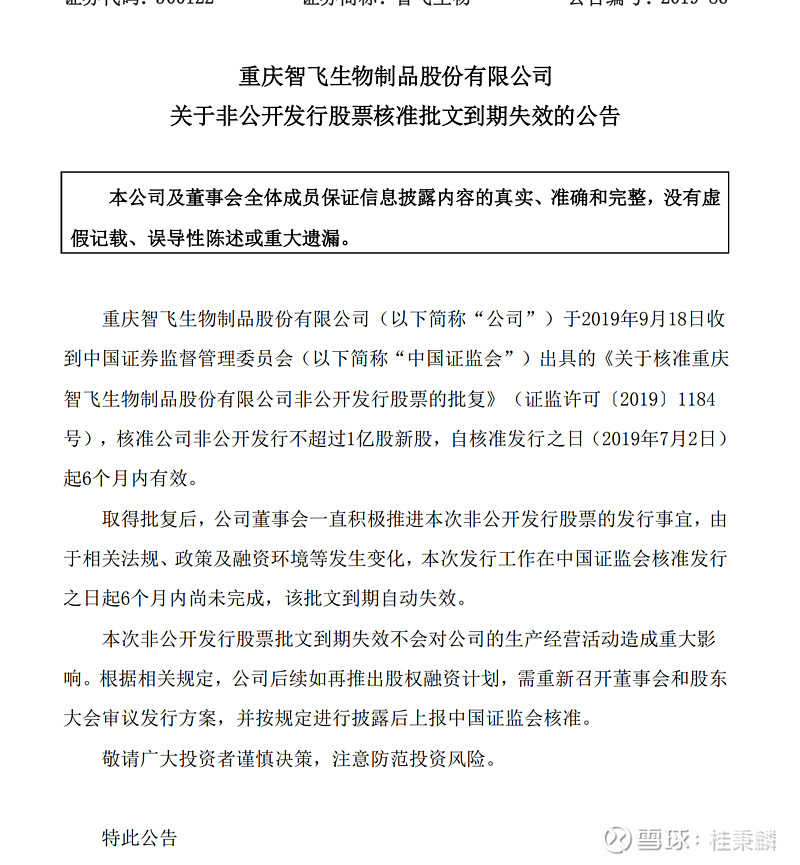

2019年12月30日公告智飞生物:关于非公开发行股票核准批文到期失效的公告。最终定增没有成功!

2020年8月见到了高点190元区域。其中定增压死了价格接近接近一年。

这个最后的延伸到190元的行情,我们不能单面的觉得是四价HPV疫苗,是有其他的事件协同的结果。我们抽取了2019年10月的一份研报可以看出端倪:

我们再看看当股价运行到190元的这一波,十大股东是怎么变化的:

我们可以惊奇的看到社保在2020年的半年报在里面了。我们在低位根本没发现社保入驻的痕迹。那到这个位置就做最后的总结,后面那一波到231.19元就不分析了。

最后总结:

第一,低位一般都私募和牛散敢于进场。

第二,定增压价是很可怕的,再次论证了最好是审核完毕才进场否则很浪费时间!

第三,社保高位进场了。这估计是社保的选股规则必须在盈利或者居于某种情况下才能允许。

以上的三点,除了定增的问题。我在我的《贰拾年一刀》其他章节就说过一个问题:

一般上市公司是不愿意在低位,公募参与炒作的。上市公司低位也无法有任何利好可以配合发布,因为公司基本面还没有有效的发生重大变化。上市公司怕公募炒到一定高度,公募就弃盘引发股价下跌就无法有好的价格减持。当然公募也不愿意在上市公司没有重大变化的时候进场,这也就是我们看到高位公募和社保进场的原因。上市公司更愿意的是私募进场先把股价做高。然后上市公司业绩好转,公募和社保入场,股价再次向上拉高。这样的好处是哪怕股价怎么砸,上市公司都能达到好的价格减持的目的。而有很多时候我们发现低位,上市公司股东就在减持。那是为了在低位换手给他人,等拉高后减持获利的目的。毕竟高位发布减持会被质疑,还会引发股价下跌,再则可以减少税收的支出。

(题外话:恰好这时候是江苏吴中代理了童颜针,特此我做了智飞生物的剖析。在江苏吴中的未来,还必须其公司其他产品的拓展发力,那江苏吴中才能有好的发展。我们期待江苏吴中成为医美的一颗新星!)