在养殖业公司中,$广弘控股(SZ000529)$ 经营多年,是多行业基本面感知较为敏锐的企业之一。去年,在生猪市场较为低迷的情况下,广弘控股调整库存商品结构,提高库存商品周转率,2023年实现冻品销售收入24.33亿元,同比增长9.33%,避免了一些同业出现亏损的情况。

另外,公司在去年行业低估期也“计之深远”,升级冻品交易中心,打造智慧冷链基地,为行业下一次景气度周期蓄力。站在宏观的角度,行业景气度提升或已经悄然临近了。

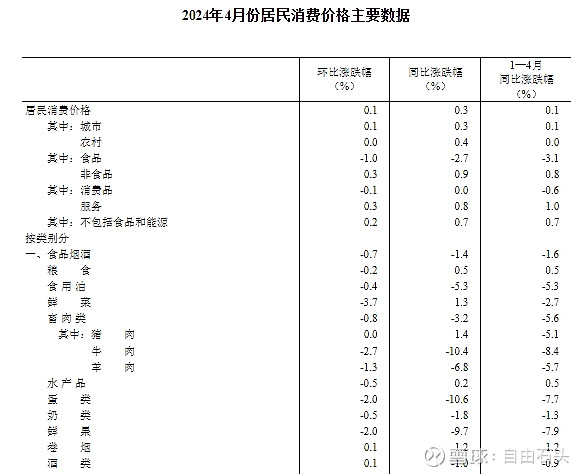

一周前发布的4月份CPI显示,今年前4个月,猪肉价格同比还有5.1%的下滑,但单4月已经有1.4个百分点的上涨了。与此同时,一些消费品公司开始新一轮提价,CPI上行对于食品行业乃至上游的畜牧业有一定提振效果。

再看公司自身的经营周期,5月份以来稳健的拉升了一波,或与兴宁、河源两大养殖基地年内即将竣工投产有关。另外今年指数表现大概率也比去年友好!从各方面判断,公司股价今年都不会比去年差!@养殖ETF-516760 @畜牧养殖ETF