从资产质量角度看,银行股破净反映的是市场对银行资产质量的预期。简单说就是,市场认为银行每股净资产并没有账面上的数字,真实的坏账会侵蚀掉银行的净资产,从而对银行股价打折。

那么,以港股民生银行为例,当前定价在0.33市净率左右,对应地隐含了市场对民生不良率是多少呢?

假设一家没有坏账的好民生银行市净率是1,而要侵蚀到净资产,贷款减值准备这个缓冲带首当其冲,先全部湮灭,然后才轮到被打折的净资产去冲坏账。

而且现实中,一般不良并不会全部损失掉。银行通过抵押、清收、出售、追索,多少可以收回一部分,有些可能债务人情况改善也能转回,我们中性假设这个损失率是50%。

那么0.33市净率的民生银行隐含的坏账是:(贷款减值准备+0.67*净资产);隐含的不良是:(贷款减值准备+0.67*净资产)/50%

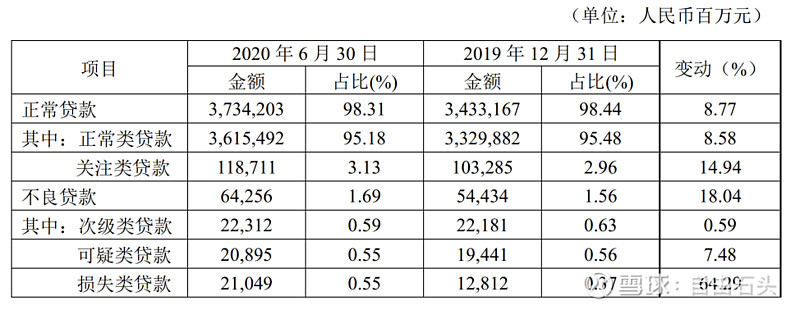

民生中报的贷款减值准备是978.3亿元,净资产是4575.6亿元,算出来的不良规模是8087.8亿元,而贷款余额是3.8万亿,说明当前港股估值隐含的不良贷款率是21.29%。而民生报表上的不良是1.69%;用更严格点逾期贷款总额是742.70亿元,在发放贷款和垫款总额中占比为1.96%;即使是不良+关注也仅仅是4.85%,可以说市场预期的资产质量与报表资产质量相差巨大。

其实从隐含的坏账数字看980亿+3065亿=4045亿,目前估值民生算是真的破产价了。从这个角度说,民生现在的估值是显著低估的。能想到的原因是:

1)市场对杠杆经营的银行持续经营不确定性的折价。实际上,因为要满足监管要求,不良率到百分之几,就很难继续经营了,而且可能会侵蚀净资产,形成类似费雪的债务通缩螺旋效应,更别提稳定分红。

2)港股市场环境。港股市场十分成熟,风险厌恶者多,这样的投资者结构让港股变成一个只会锦上添花,从不雪中送炭的市场。被抛弃的股票可以连一块钱的成交量也没有,AH差价,不同板块估值差、相同板块不同股票估值差可以一直存在。几年前,不少人基于银行股同质化的前提,采取了轮动投资策略,甚至还有做空对冲的。但是现实给我们上了一课,低估可以一直低估。

3)低利率预期,但这是对整个银行板块而言,解释力不足,只能说对经营差的银行更加雪上加霜。

但是按照这个算法,在市净率0.5时已经低估了,而股价一直跌,跌到现在打骨折的0.3市净率,市场先生就是这么不可理喻。或许等到宏观经济明显复苏才会迎来估值回升的时刻。

像金融这种加杠杆的周期股,与宏观经济息息相关,顺周期规模和息差都同步扩张,很容易把宏观经济景气当成了公司经营能力,混为一谈。在宏观经济下行时,企业经营能力(风控、零售业务、中间业务、成本控制等)差异才会显现出来。

这在银行板块就非常明显。比如招行与交行的收入和利润在同一数量级,而且招行营收和利润都优于交行。2019年末,招行的营业收入2697亿元、利润1170亿元,利润增速为9.99%。交通银行同期的营业收入是2324亿元、利润882亿元,利润增速为2.48%。

但是从资产负债表规模看,交行明显大于招行,员工数、网点数等等,交行更是远超招行。截至2019年末,交行总资产9.9万亿、招行总资产7.41万亿;交行总负债9.1万亿、招行总负债6.80万亿。

所以说,任何时候都要回归投资本质:买股票就是买公司,关注的是公司本身能力,好公司才能不论环境好坏,穿越周期。