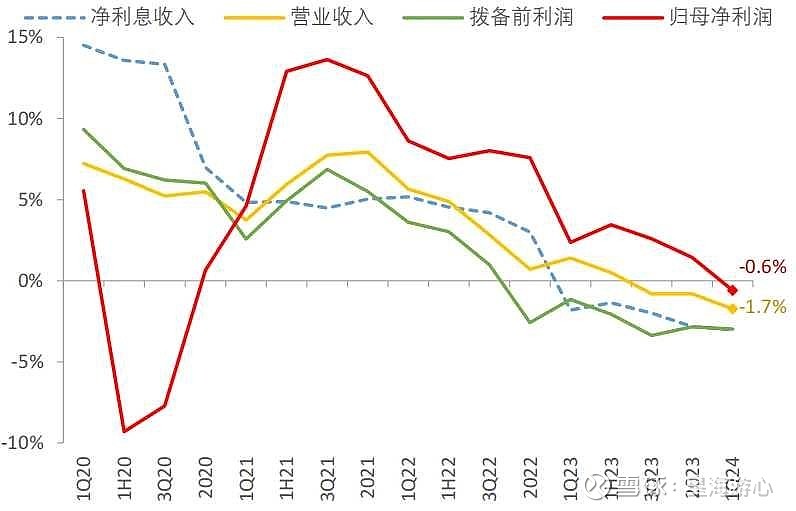

银行业便是当前面临挑战的一个例证。其基本面呈现下行趋势,信贷规模随经济增长放缓而缩减,净息差已触及历史低点且有进一步压缩空间。同时,信贷结构发生巨变,传统高收益的房地产信贷业务衰退,导致银行主营业务增速承压,甚至可能出现负增长。财富管理业务虽受市场期待,但受资本市场波动和代销渠道费率下降影响,难以独力支撑整体业绩增长。2023年及今年一季度的财报数据均反映出营收与净利润的下滑,不过,值得注意的是,部分城商行如江苏银行、成都银行等,依托区域经济优势,仍展现出一定的成长性。

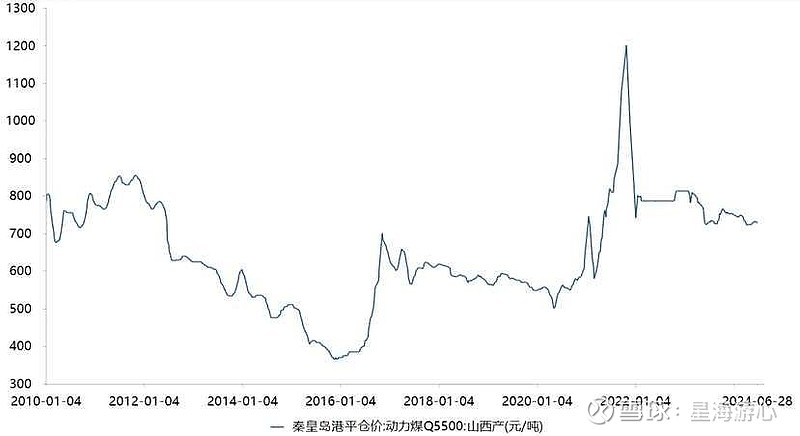

相比之下,煤炭板块的基本面预期虽不及银行乐观,但表现更为稳健。 煤炭行业的超级行情始于供给侧结构性改革,通过淘汰落后产能优化市场结构,龙头企业凭借市场集中度的提升和煤炭价格上涨实现了业绩持续增长。然而,自2023年起,煤炭价格见顶回落,影响企业利润表现,预示着煤炭行业的未来业绩增长或将回归周期性,成长性减弱。

银行与煤炭板块近期的大涨,主要得益于市场高股息风格的追捧,而非基本面的强劲支撑。投资者应保持清醒,认识到周期股的本质在于其波动性,避免因盲目跟风而忽视潜在风险。在投资决策中,应深入分析企业基本面,区分市场风格与实质增长,以应对未来可能的市场变化,确保投资组合的稳健与可持续回报。

图一 上市银行业绩同比增速

图二 动力煤历年价格走势

$煤炭ETF(SH515220)$ $银行ETF(SH512800)$