一、公司基本情况

河北养元智汇饮品股份有限公司($养元饮品(SH603156)$ )#养元饮品# ,前身为河北养元保健饮品有限公司,总部位于河北省衡水市,成立于1997年。公司主营核桃仁为原料的植物蛋白饮料的研发、生产与销售,始终专注于核桃饮品领域,六个核桃是代表性产品。2018年2月在上海证券交易所主板上市。

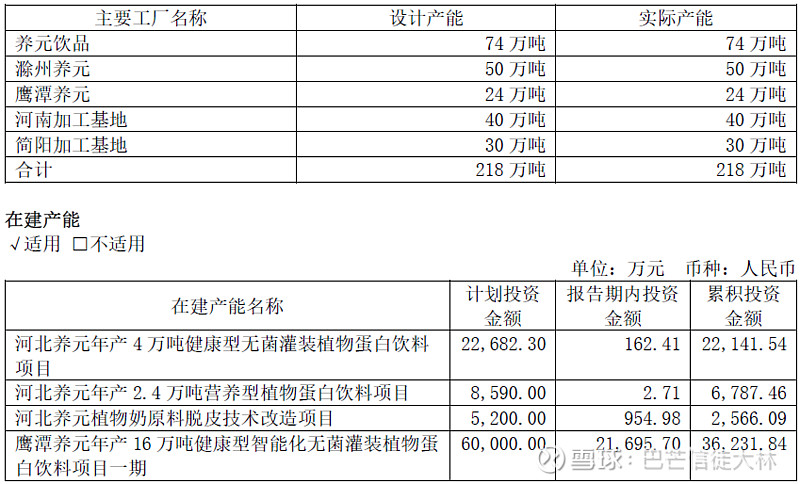

公司是中国核桃饮品行业领跑者,现拥有河北衡水、河南漯河、安徽滁州、江西鹰潭、四川简阳五大生产基地,是国内最大的植物蛋白饮料企业。公司是中国核桃乳饮料行业标准起草单位、中国核桃乳饮料国家标准起草单位、中国饮料工业协会会员单位、河北省轻工行业50强企业,更是中国最大的集研发、生产、销售于一体的核桃饮品生产基地,截止2023年末,公司共拥有植物蛋白饮料生产线34条,合计产能约148万吨/年。

公司拥有六个核桃、六个核桃2430、养元植物奶等明星品牌。“六个核桃”核桃乳作为公司的主导产品,连续多年在核桃乳饮料全国市场销量领先。公司拥有新疆、云南、太行山三大黄金核桃产区,每年精选采购核桃超一亿公斤,为原料长期稳定的质量和产量提供了强有力保障。同时,制定了严苛的“3.6.36”核桃选材标准,所有原料都经过6大检测指标和36项理化指标检测,更好地满足消费者对高品质的需求。公司制定了行业领先的三大工艺,即“5·3·28”工艺、全核桃CET冷萃工艺、五重细化研磨工艺。

二、公司涉及的行业分析

据前瞻产业研究院数据显示,中国植物蛋白饮料市场规模不断扩大,整体保持正增长走势。结合植物蛋白饮料在饮料行业的渗透率情况,预测到2026年我国植物蛋白饮料市场规模超过1400亿元。《国民营养计划》明确“植物蛋白”为主要的营养基料,植物基产品发展前景广阔。公司主打产品在我国核桃乳饮品行业处于优势领军地位,随着行业集中度的不断提高,作为行业的头部企业将充分享受到市场发展的红利。

三、公司股权结构及核心团队

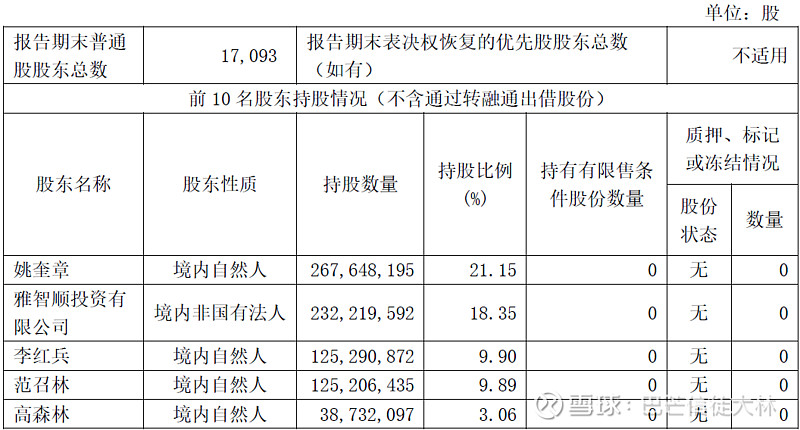

大林找了下最新2024Q1财报数据,姚奎章先生为公司的第一大股东和实际控制人,并担任公司董事长。姚奎章先生直接持有雅智顺投资有限公司34.87%的股权,并担任其执行董事兼总经理,是对其存在重大影响的关联方,与其存在一致行动关系。范召林先生和李红兵先生均直接持有雅智顺投资有限公司16.38%的股权,是其主要个人投资者。

另外,大林摘录部分核心高管的个人履历情况,可以看出公司核心高管团队大多来自衡水老白干的创业班底,主要成员汇总如下。

姚奎章先生曾任河北衡水老白干酒厂技术科技术员、生产科副科长、一分厂副厂长、集团生产处处长、集团董事,河北养元保健饮品有限公司总经理;2006年3月起任公司第一至六届董事会董事长;2014年4月起兼任雅智顺投资有限公司执行董事兼总经理,2016年8月起兼任中冀投资股份有限公司董事,2021年3月起任衡水市衡商创新发展有限公司董事长。姚奎章先生先后获得河北省劳动模范、燕赵楷模·时代新人(管理经营团队)、河北省管优秀专家、河北省“改革开放40年40名知名民营企业家”、衡水市改革开放40年优秀民营企业家等荣誉称号。姚奎章先生现为第十四届全国人大代表、河北省食品工业协会会长、河北省工商联副主席、衡水衡商总会会长、中国饮料工业协会理事会副理事长、中国食品工业协会副会长、河北省质量文化协会副会长、河北省轻工行业协会副会长、河北省农业产业化龙头企业协会副会长、核桃产业国家创新联盟理事长。

范召林先生曾任河北衡水老白干酒厂销售分公司副经理、经理,河北裕丰实业股份有限公司销售分公司经理,河北养元保健饮品有限公司副总经理;2006年3月起任公司第一至六届董事会董事,2022年5月起任公司副董事长;2008年9月起任公司总经理。

邓立峰先生曾任衡水老白干集团销售总公司业务员,河北裕丰实业股份有限公司销售总公司业务员,河北养元保健饮品有限公司业务部副经理;2002年2月至2023年2月任公司业务部经理,2023年2月起任公司推广部经理;2009年11月起任公司第二至六届董事会董事。

邢淑兰女士曾任河北衡水老白干酿酒(集团)有限公司财务部会计,河北养元保健饮品有限公司主管会计、财务部经理;2006年3月至2023年11月任公司财务负责人;2006年3月起任公司第一至六届董事会董事;2015年10月起兼任河北元潮创业投资有限公司(曾用名:衡水高康投资管理有限公司)董事。

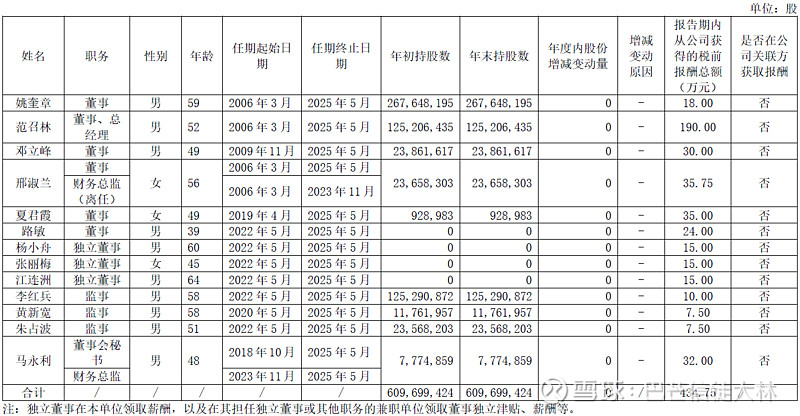

同时,大林还在2023年财报中找到一份公司高管持股及薪酬情况,从现金薪酬来看,高管团队还是很良心的,体现出高管团队与公司共进退同荣辱的态度。

四、公司主要财务状况分析

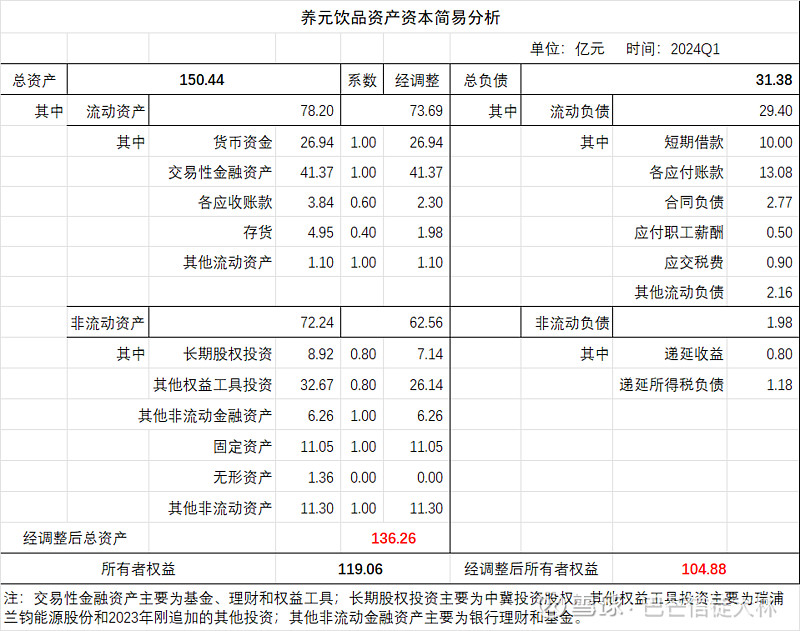

为了便于分析展示,大林做了一份简易资产负债表,如下图所示。截止2024Q1财报,公司总资产150.44亿元,总负债31.38亿元,净资产119.06亿元。按照简易评估挤水分后,经调整后的所有者权益为104.88亿元,差异主要在于无形资产、应收账款和存货,差异性不大。公司的资产负债表并不复杂。

从整体看,大林认为,公司自身的整体财务安全和稳健性较为优异,可以与优秀行业的头部企业相媲美,但美中不足的是,公司手握大量的股权类投资、银行理财和基金近90亿元,有点企业经营逐步金融化的意味。公司主业生产经营并不需要额外资金,甚至可以说有较强的上下游财务控制力,但却拿了短期借款10亿元,尽管影响有限但感觉也不太好。

五、公司核心指标分析

(一)核心财务及经营指标

为了便于分析展示,大林对养元饮品的部分核心指标进行了整理分析如下。

公司营业收入,近十年复合增长率均值为-2.57%,2023年的近十年复合增长率-2.89%,当年增速回升至4%左右,总体显著低于GDP增速,天花板明显。

公司净利润,近十年复合增长率均值为-1.45%,2023年的近十年复合增长率为-2.19%,当年增速减至-0.47%,也明显低于GDP增速。

公司扣非净利润,近十年复合增长率均值为-1.99%,2023年的近十年复合增长率为-2.13%,当年增速升值13.96%,主业盈利有所恢复和提升。

公司毛利率,近十年平均为47.37%,2023年为45.71%,总体稳定有小幅波动,说明大单品下的公司毛利/净利情况较为稳定。

再看公司的另一项核心指标-净资产收益ROE,公司近十年平均净资产收益ROE=31.21%,2023年为13.22%。与优秀企业还有较大差距,而且也处于总体下滑趋势。大林认为,主要在于公司在面临行业天花板阶段,不是通过分红降低净资产,而是保有大量现金并进行了近90亿的各类金融投资,极大降低了公司净资产收益率,这是最值得引起关注和重视的。

(二)销售模式及网络情况分析

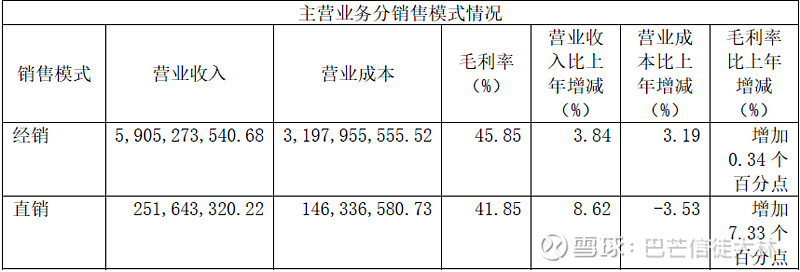

公司的销售模式有经销和直销。其中,经销模式是主流销售模式。经销模式下,公司的产品通过卖断方式直接销售给经销商,再由经销商销售给零售终端商,最后由零售终端商直接销售给消费者。

2023年公司共生产植物蛋白饮料59.42万吨,采购功能性饮料3.73万吨,销售植物蛋白饮料59.34万吨,销售功能性饮料3.56万吨;实现营业收入61.62亿元;实现归属于公司股东的净利润14.67亿元。

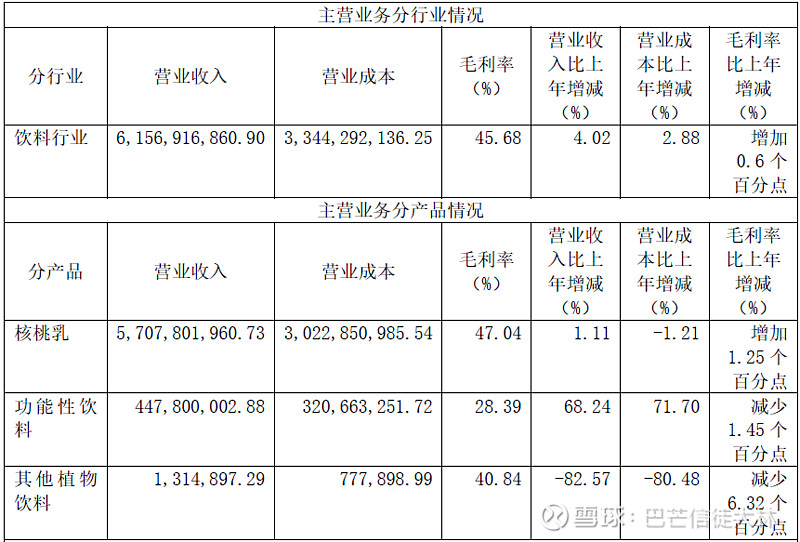

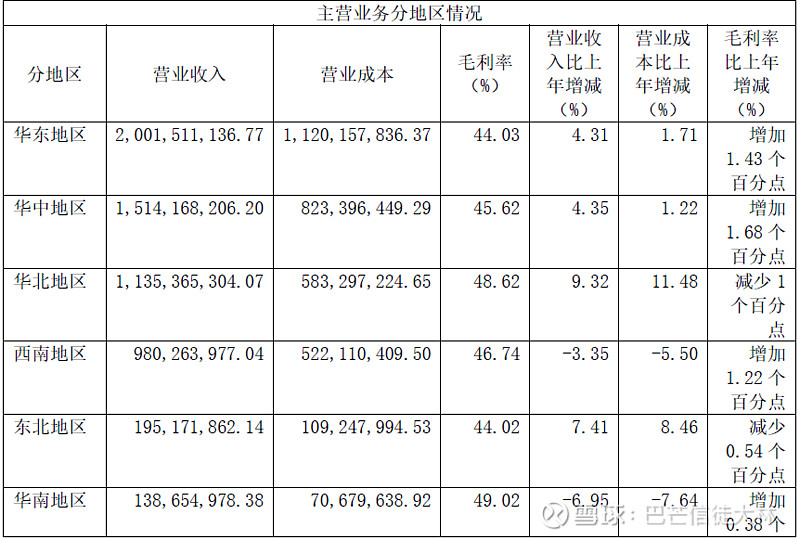

公司的核桃乳产品占据主要收入来源,销售区域主要是华东、华中、华北和西南地区,经销模式占绝大多数,这些从2023年财报中可以直接看到。

公司销售极为分散,前五名客户销售额16,685.17万元,占年度销售总额2.71%;公司采购较为集中,前五名供应商采购额196,676.97万元,占年度采购总额63.82%。

从2023年财报看到,公司的现有设计和实际产能为218万,在建产能还有22.4万吨,总体能够满足市场需求,产能利用率也较为充分。

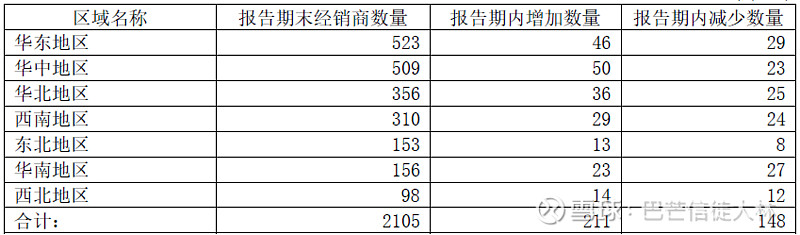

公司经销网络已建设较为健全,涉及全国200余家经销商,每年保持合理比例的新陈代谢,经销网络较为稳定。

(三)未来三年业绩预估及企业估值

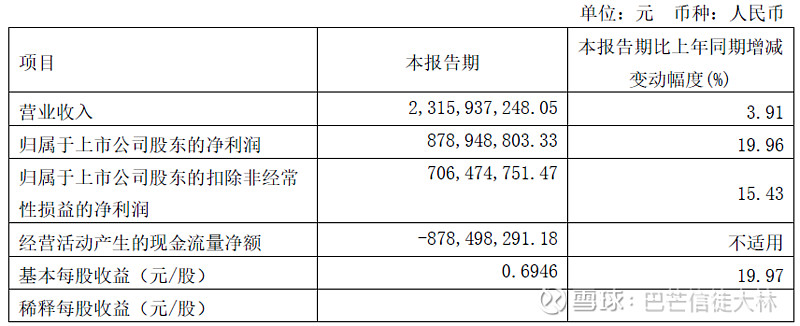

在做预估之前,大林先回顾下近期公司的业绩情况。2023年公司实现营业收入61.62亿元,同比增加4.03%;归属于上市公司股东的净利润14.67亿元,同比减少0.46%;归属于上市公司股东的扣除非经常性损益的净利润13.63亿元,同比增加13.95%;基本每股收益1.1596元,向全体股东每10股派发现金红利16元(含税)。

再看下2024年Q1业绩情况。公司实现营业总收入23.16亿元,同比增长3.91%;归母净利润8.79亿元,同比增长19.96%;扣非净利润7.06亿元,同比增长15.43%;基本每股收益为0.69元,加权平均净资产收益率为7.65%。

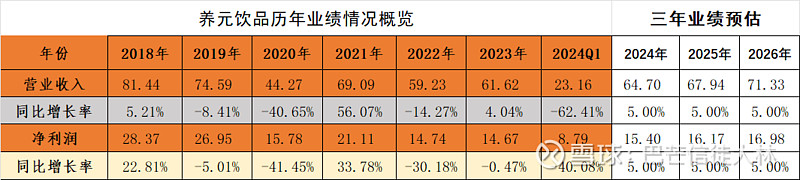

总体看,2024年公司营业收入有小幅增长,但净利润和扣非净利润增速确有较大恢复提升。考虑到一季度为公司销售淡季,大林给与全年接近GDP增速5%左右设定未来增速预期。

则大林推算出公司2024-2026年预计营收分别为64.70亿元、67.94亿元和71.33亿元。公司2024-2026年预计净利润分别为15.40亿元、16.17亿元和16.98亿元。不过由于公司金融资产近90亿元波动会较大影响净利润,如下表所示。

考虑到公司所在行业及历史PE情况,市盈率PE取15倍,则推算出2024-2026年合理估值分别为231亿、242.55亿元和254.7亿元。

六、公司估值及投资分析

短期(一年内)股价影响因素太多,也没有意义,大林不做投资分析与建议。

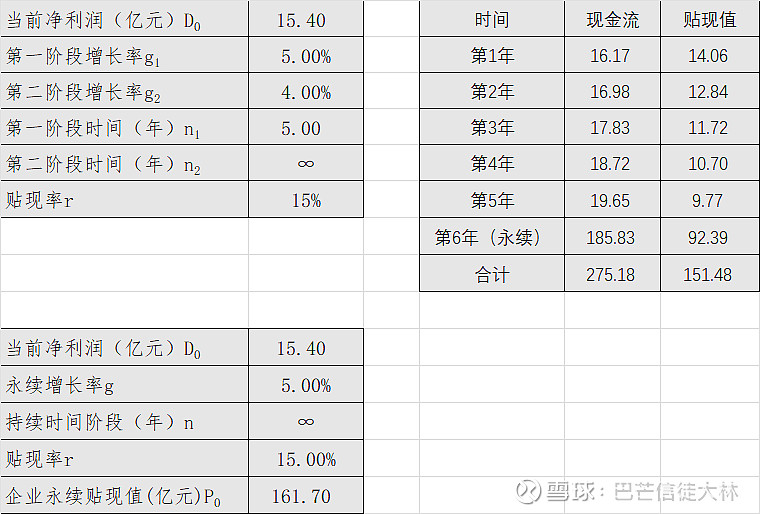

中长期(1-3年)来看,股价在周期内大概率能够回顾业绩本身。用现金流折现法DCF进行测算。我们假定公司第一阶段增长率为5%,第二阶段增长率为4%,第一阶段持续时间5年,第二阶段永续增长率为g=5%。或者我们假定公司未来按照5%的永续增长率经营。大林期望的年化收益率即贴现率为r=15%,则可以推算出,公司的当前合理买入价或合理估值为150-160亿元左右。安全边际根据自身偏好自行设定。

长期来看(3年以上),投资收益逐步会接近净资产收益ROE。目前公司近十年平均净资产收益ROE=31.21%。从长期趋势来看,公司净资产收益率ROE在逐步下降(整体下滑速度较小),近五年平均净资产收益ROE=15.85%,未来十年整体收益预计将大概率低于15%。

大林认为,公司净资产收益率下降的根本原因在于,持有资产未通过提高分红来实现股东收益,而不是保有现金或各类金融投资,目前并没有可靠证据可以证明公司有良好的金融投资收益能力。

另外,根据公司营收和净利润的三年预估,假定3年期间内股价能够回归至公司内在价值,即2026年底内在价值254.7亿元,则大林认为当前可按照未来价值的50%作为买入点设置,即可在130亿元左右买入(需要市场错估机会)。

公司目前股价明显偏高,需要继续等待市场给到错估和买入机会。

强烈声明:本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。请坚持独立思考和投资决策。

您的赞赏是最大的支持和鼓励

大林 于 杭州

2024年7月24日星期三