一、公司基本情况

乐歌人体工学科技股份有限公司(#乐歌股份# $乐歌股份(SZ300729)$ ),总部位于浙江省宁波市,成立于2002年。公司主要业务模式为跨境电商,主营产品为智能家居、健康办公产品,主要利用线性驱动技术,根据人体工学理念,结合物联网和传感技术,为用户构建智能家居场景和健康办公场景下的各类创新型应用。随着公司业务规模的不断扩大,为赋能自身跨境电商业务和服务广大中小外贸企业,公司延伸开拓了跨境电商公共海外仓创新服务综合体项目(跨境物流行业)。2017年12月1日在深交所创业板挂牌上市(证券代码300729),是大健康人体工学行业首家A股上市公司,也是通过IPO形式上市的跨境电商第一股。

公司经过多年发展,已形成智能升降家居和公共海外仓两大成熟产业,是智能升降家居的领军企业,也是国内跨境电商行业的创新型、平台型知名标杆企业,被评为国家制造业单项冠军示范企业、国家服务型制造示范企业、国家绿色工厂等。

线性驱动升降系统是公司智能家居、健康办公产品的核心部件,乐歌已在全球布局宁波滨海制造基地、宁波姜山制造基地、越南制造基地和广西制造基地4个制造基地,现已拥有全球领先的线性驱动产能规模。

公司自2020年开始推出公共海外仓跨境物流服务,并通过“小仓换大仓”的方式滚动发展海外仓和优化仓库布局。截至报告期末,公司在全球拥有12个自营海外仓,面积28.96万平方米,2024年Q1加快扩仓进度,目前在全球拥有13个自营海外仓,总面积36.24万平方米。乐歌海外仓已累计服务超过600家外贸企业,现已发展成为中大件品类海外仓服务企业中的头部企业。

二、公司涉及的行业分析

(一)智能家居、健康办公行业:健康消费意识逐渐崛起,市场规模持续扩大

智能家居、健康办公基于线性驱动、人工智能(AI)和物联网等技术,由各类硬件终端、软件系统、云计算平台构成的家居、办公生态圈,能为用户提供更加健康、舒适、安全、高效的居家和办公生活服务。在缓解颈椎病、腰椎病以及久坐导致的腰腹赘肉疼痛等职业病问题的同时,还能够达到提高工作效率、改善生活质量的目的。

根据Statista数据显示,2022年全球智能家居市场规模约1080亿美元,同比增长10.3%,预计在未来五年保持高速增长态势,复合增长率约为12.5%,2027年将增长至2330亿美元;全球智能家居渗透率从2018年的8.10%,增长至2022年的14.19%,预计2027年全球智能家居渗透率将增长至28.84%。

根据IMARC数据显示,2022年全球办公家具市场规模为608亿美元,预计到2028年市场规模将增长至774亿美元,复合增长率约为4.05%。根据Credence Research数据显示,2022年升降桌全球市场规模为67亿美元,预计到2030年全球升降桌规模有望达到110亿美元,复合增长率约为7.2%。

(二)跨境电商、公共海外仓行业:欧美电商渗透率提升,中国品牌出海势头旺,海外仓需求持续增加

2023年中国跨境电商出口1.83万亿元,增长19.6%。中国跨境电商的出口主要集中于美国、欧洲等发达国家和地区。根据美国商务部数据显示,2023年美国电商销售额为1.2万亿美元,同比增长7.6%;根据eMarketer数据显示,2023年美国电商渗透率为15.6%,有望在2027年上升至20.6%。

伴随着跨境电商的迅速崛起,海外仓的需求被大量催生。根据商务部数据显示,截至2024年1月,目前我国企业建设的海外仓已超过2400个,面积超过2500万平方米。根据跨境眼观察发布的《2023海外仓蓝皮书》数据显示,2020-2022年欧美日等主要海外消费国家的海外仓数量均呈现快速增长趋势。其中,美国2022年新增253个海外仓,新增面积653.5万平方米,平均单仓面积提升至1.41万平方米,呈现出一定的规模化趋势。

另据运联研究院测算,2022年我国跨境电商出口物流市场规模为6831亿元;其中B2C市场规模为3592亿元,占比52.6%;其中直邮/海外仓模式分别占比44%/56%,市场规模达1581/2012亿元。

三、公司股权结构及核心团队

大林找了下最新2024Q1财报数据,项乐宏、姜艺夫妻合理持有控制公司49.3%股权,典型的家族企业股权架构。其中项乐宏、姜艺通过丽晶电子集团控制公司21.17%的股份,公司董事长项乐宏通过丽晶国际控制公司15.93%的股份,姜艺通过聚才投资 控制公司5.93%的股份,项乐宏个人直接持有公司 3.75%的股份,姜艺个人直接持有公司2.52%的股份。项乐宏、姜艺 夫妇通过丽晶国际、丽晶电子集团、聚才投资及项乐宏、姜艺个人 直接持股合计控制公司49.30%的股份,系公司的共同实际控制人。

另外,大林查了下公司实控人项乐宏及姜艺的个人履历情况,汇总如下。

项乐宏,1971年出生,浙江宁波籍,双学士双硕士学历,两年博士学习经历。现任中国电子视像协会副会长,宁波市杰出人才 、宁波市五一劳动奖章获得者 ,乐歌股份创始人、董事长、首席产品经理,带领乐歌股份围绕线性驱动核心技术,深耕健康办公、智慧家居领域,不断拓展业务领域,成为国内线性驱动行业的龙头企业。

1995年~1998年,就职于中国电子进出口宁波公司,任国际合作部副经理;1998年~2002年,任宁波丽晶电子有限公司董事长、总经理;2002年~2010年,任宁波丽晶时代电子线缆有限公司董事长、总经理;2010年5月,任宁波乐歌视讯科技股份有限公司董事长2007年~2010年,特聘为宁波大学理学院客座教授;2010年6月, 特聘为宁波工程学院客座教授;2014年7月,特聘为浙江大学宁波理工学院客座教授 ;2015年~至今,任乐歌人体工学科技股份有限公司董事长、首席产品经理。

其中宁波师范学院物理系理学学士、成都电子科技大学管理学院工业外贸第二学士学位应该是比较真实的,其他几个学历北京大学EMBA高级工商管理硕士、长江商学院EMBA高级工商管理硕士学位、香港城市大学DBA二年学习经历,大家都懂的。不管怎么说,项乐宏先生的持续学习毅力,在企业家群体里还是少数派,令人佩服值得肯定。

另,项乐宏先生还开通了抖音"乐歌项董说",已经发布700+视频作品,积累有260万粉丝,积极拥抱变化和尝试新的传播销售模式。大林花了半天看了不少内容,对应海外电商及海外仓的商业模式接受了下科普,视频知识内容还是不错的。尽管跟明星企业家们的内容有较大差距,但在企业家群体里面,实打实的内容输出,大林可以给到七八十分。项乐宏自称农村出身,通过学习改变命运,年轻时换过不少行业和工作,但从公开信息以及视频中,大林还是能感受到其工作事业还是非常拼的一位老板。

姜艺(项乐宏妻子):1974年出生,中国国籍,无境外永久居留权。北京大学光华管理学院、中欧国际工商学院双硕士学位。995年至1999年,就职于中国电子进出口宁波公司;1999年至2002年,任丽晶电子副总经理;2002年至2010年,任丽晶时代副总经理;2010年3月至今,任聚才投资执行董事;2014年3月至今,任芯健半导体监事;2010年5月至2016年10月,任本公司副董事长、总经理;2016年11月至今,任本公司副董事长、丽晶电子总经理、乐歌进出口总经理。

四、公司主要财务状况分析

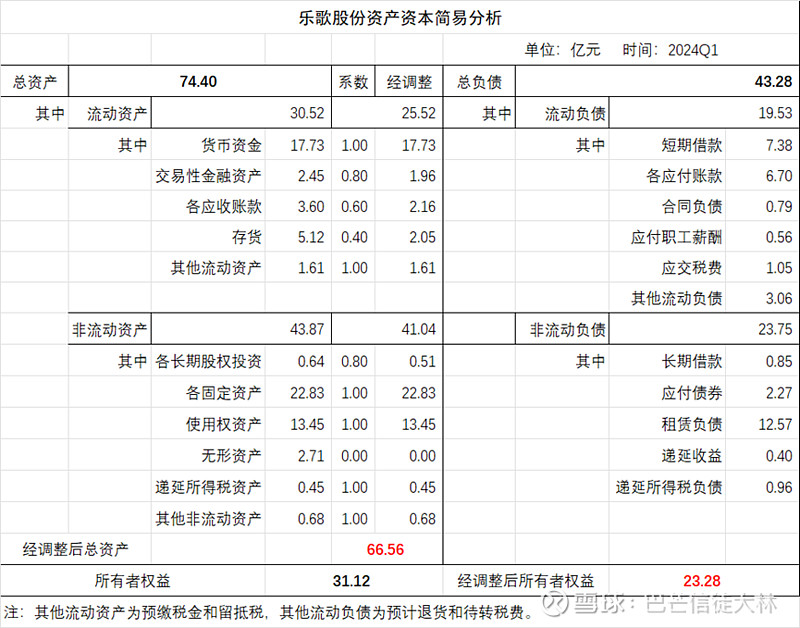

为了便于分析展示,大林做了一份简易资产负债表,如下图所示。截止2024Q1财报,公司总资产74.40亿元,总负债43.28亿元,净资产31.12亿元。按照简易评估挤水分后,经调整后的所有者权益为23.28亿元,差异主要在于无形资产(2.71亿)、存货和各应收账款的打折所导致,差异性较大。

乐歌涉足的智能家居生产制造及海外仓两个业务,均是高资产重投入的,海外仓属于公司2020年后新开拓的业务,业务增速很快,但持续投入也很大。反映在财务报表上,就是公司固定资产和使用权资产的占比较高,金融负债维持合理较高水平。

从整体看,大林认为,乐歌的整体财务安全和稳健性,与优秀行业的头部企业还是有较大差距,但在整个A股上市公司中,还是比较不错的水平,可以打个七八十分,具体相关财务指标可自行计算。

五、公司核心指标分析

(一)核心财务及经营指标

为了便于分析展示,大林对乐歌股份的部分核心指标进行了整理分析如下。

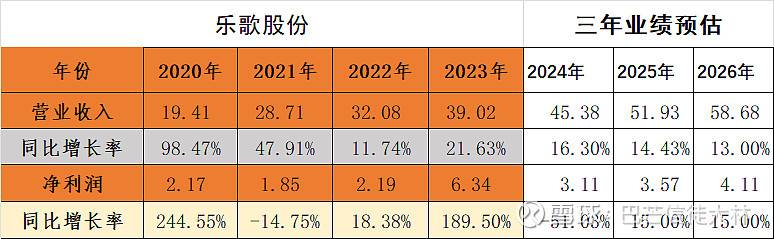

营业收入,近十年复合增长率20%以上,在23%左右,应该说是非常不错的提升。

净利润,近十年复合增长率15%以上,在17%左右,也处于一个较好水平。

扣非净利润,近十年复合增长率12%以上,在14%左右,相比合理较好水准。

毛利率近十年平均为43%,还不错,不过净利润近十年平均只有9.5%,或许规模效益尚未到达,但也说明这两个领域赚钱还是挺不容易的。

净资产收益ROE,目前公司近十年平均净资产收益ROE=15.8%,与优秀行业和企业还有不小差距。

(二)未来三年业绩预估及企业估值

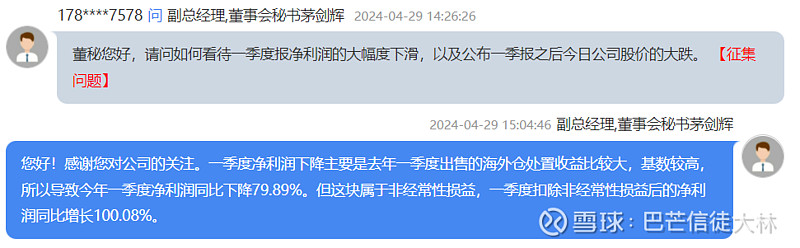

2023年净利润6.34亿元,其中3.64亿元是因处置一个海外仓产生的额外利润(非主营业务不可持续),剔除后公司实际经营产生的净利润2.7亿元(其中扣非净利润2.52亿)。

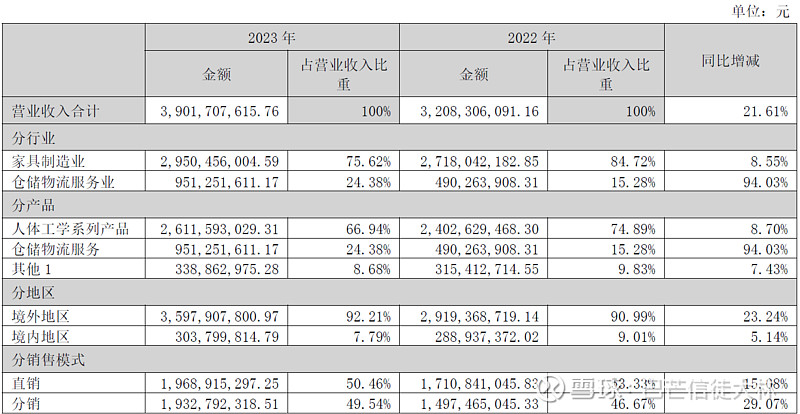

乐歌涉及智能家居和海外仓两大业务,其中智能家居营收29.51亿元,占75.62%,同比增长8.55%;海外仓(仓储物流服务)业务营收9.51亿元,占24.38%,同比增长94.03%。

这里我们假定智能家居继续保持常规增长8%,海外仓业务2023年增长4.61亿元,未来3年预计还能保持较快增长,按每年4亿元,则同比增速则会逐步降至42%、30%和23%。依次推算出,2024-2026年预计营收分别为45.38亿元、51.93亿元和58.68亿元。

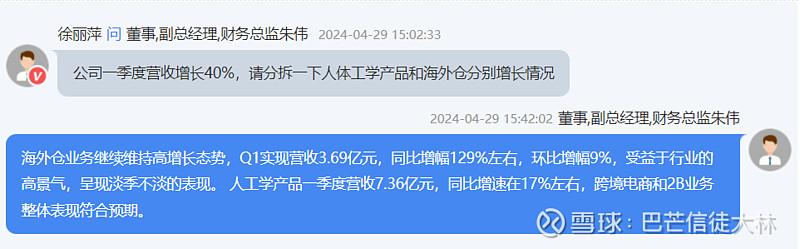

从2024年Q1业绩来看,海外仓业务Q1实现营收3.69亿元,同比增幅129%左右,环比增幅9%。 人工学产品一季度营收7.36亿元,同比增速在17%左右,远高于大林的预估值。

公司十年复合增长率(剔除2023年或剔除2023年资产处置收益3.64亿元)的均值为15-16%,未来3年净利润同比增长取15%,2023年基数取公司实际经营产生的净利润2.7亿元,则2024-2026年公司净利润分别为3.11亿元、5.57亿元和4.11亿元。

当然,如果这几年公司继续开展并获取海外仓处置收益(小仓换大仓),可以视做是意外的惊喜。这种非经常性损益变动能够短期大幅提升业绩和市场情绪,不过对公司长期业绩和盈利影响不大。

考虑到公司所在行业及历史PE情况,市盈率PE取15倍,则推算出2024-2026年合理估值分别为46.58亿、53.55亿元和61.65亿元。

六、公司估值及投资分析

短期(一年内)股价影响因素太多,也没有意义,大林不做投资分析与建议。

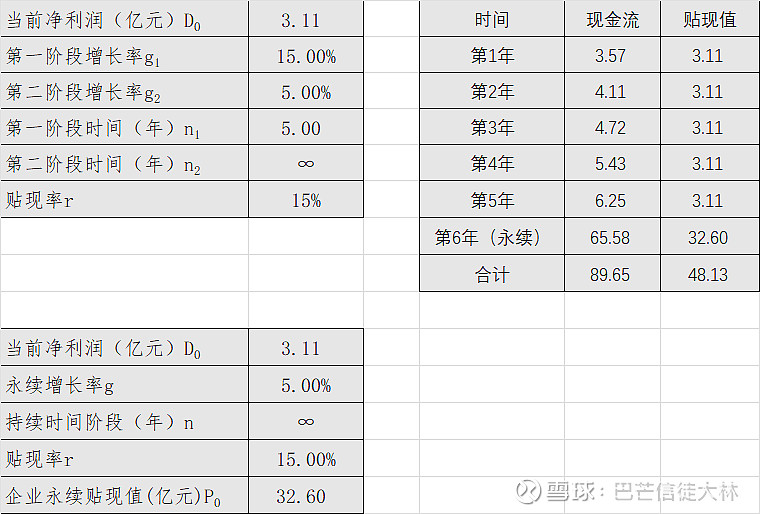

中长期(1-3年)来看,股价在周期内大概率能够回顾业绩本身。用现金流折现法DCF进行测算。我们假定公司第一阶段增长率为15%,第二阶段增长率为5%,第一阶段持续时间5年,第二阶段永续增长率为g=5%,我们期望的年化收益率即贴现率为r=15%,则可以推算出,公司的当前合理买入价或合理估值为48亿元。安全边际根据自身偏好自行设定。

长期来看(3年以上),投资收益逐步会接近净资产收益ROE。目前公司近十年平均净资产收益ROE=15.8%。作为第二曲线的海外仓业务,近几年因为基数小增速较快,但智能家居和海外仓两大业务的增速大概率会逐步下降,净资产收益率ROE大概率也会逐步下降(当然也存在规模效益提升或其他业务增长曲线带动),其他业务周期太长无法预测,整体收益在15%以内概率较高。

好了,大林关于乐歌股份的整体情况大致分析完毕:一个还算不错的投资标的,大概率能实现年化10-15%收益。目前给的安全边际还不够大,可以继续等待市场错估的机会。

相比以前的调研文章,分析维度做了精简,关键维度更为扎实。调研整理差不多做一个礼拜,综合汇总mark下。欢迎雪球上的大佬们不吝赐教,共同讨论提升分析能力。

您的赞赏是最大的支持和鼓励

大林 于 杭州

2024年7月14日星期日