一、公司基本情况

中文天地出版传媒集团股份有限公司($中文传媒(SH600373)$ ),成立于1998年11月,总部位于江西省上饶市。公司于2018年11月由中文天地出版传媒股份有限公司更名而来,于2010年12月21日完成重大资产重组,由江西省出版传媒集团有限公司控股、以主营业务整体借壳上市的多媒介全产业链的大型出版传媒公司。

公司主营业务包括书报刊电子音像编辑出版、印刷发行、物资供应等传统出版业务;国内外贸易和供应链业务、现代物流和物联网技术应用等产业链延伸业务;新媒体、在线教育、互联网游戏、数字出版、艺术品经营、文化综合体和投融资等新业态业务,是一家具有多介质、平台化、全产业链特点的大型出版传媒公司。

中文传媒股票先后纳入上证180指数成份股、上证380指数成份股、上证公司治理指数样本股和上证社会责任指数样本股;公司先后斩获江西省服务业龙头企业、“金质量·社会责任奖”、江西“映山红行动·卓越科技创新奖”、“中国最受投资者尊重的百家上市公司”、“中国主板上市公司价值百强”、“高质量发展先锋”、“上市公司监事会积极进取50强”、“中国企业信用500强”、“中国服务业企业信用100强”、“中国上市公司信用100强”等荣誉,成为中国出版文化企业领军品牌。

二、资产资本分析

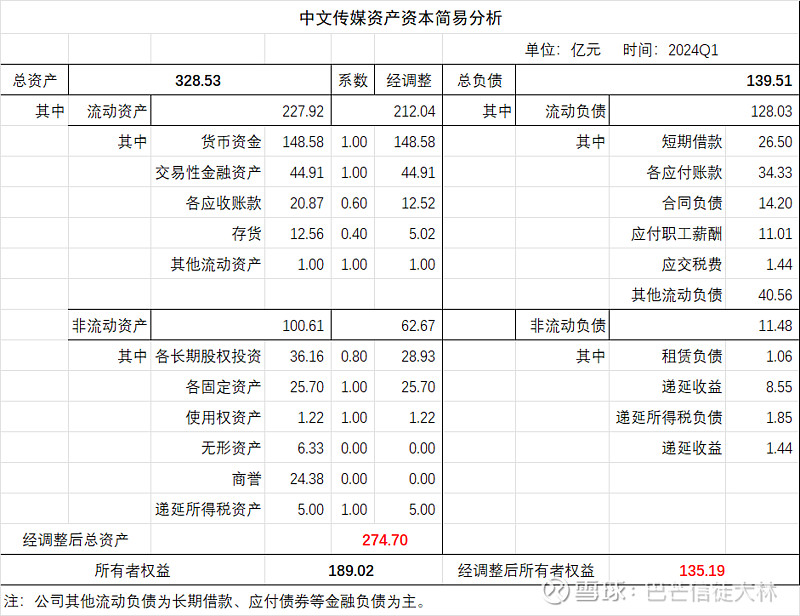

截止2024Q1财报,公司总资产328.53亿元,总负债139.51亿元,净资产189.02亿元。按照简易评估挤水分后,经调整后的所有者权益仅为135.19亿元,差异主要在于无形资产,商誉(24.38亿元)、存货和各应收账款的打折所导致,差异性较大。

这里的企业经调整净资产,本质按该企业的清算时的可变现资产做压测,也就是你买的股票未来清算时对应的净资产,相当于一个更可靠的兜底价值。

三、投资分析结论

简易财务报表分析完,大林就基本把这个企业可以pass掉了。

原因很简单,无形资产和商誉太高,未来爆雷风险比较大。经调整的净资产仅为135.19亿元,当前市值确有216.13亿元(2024/5/11),明显高于出版行业PB倍数(0.9-1.2倍)。

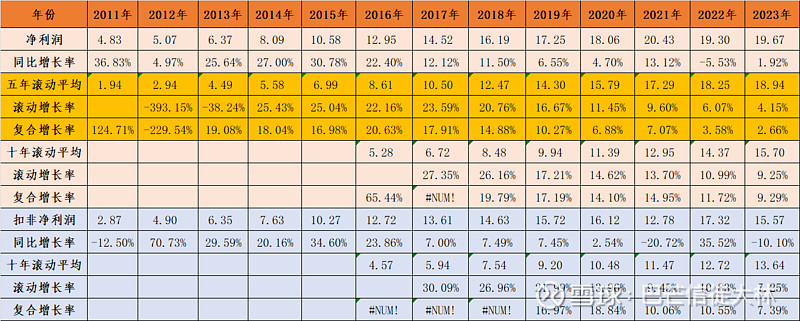

再看下公司历史经营情况,尽管近些年有近20亿元的净利润,但近五年复合增长率已降至5%以内,增速已低于GDP增速,出版行业未来也难有较大增长。

从现金流折现法DCF评估价值,公司合理估值不应高于200亿元,加上合理安全边际,公司市值至少要在150亿以内才具备投资价值,短期基本没有希望。

唯有有价值的可能就是,公司当前股息率还不错。

公司2023年每股收益1.45元。按当前股价15.95元(2024/5/11)计算,每股收益率为9.09%。 根据2023年利润分配预案,每股分红0.78元(派息率53.79%),股息率为4.7%。

当然,出版行业都属于区域垄断公司,这是中国出版企业共同的优势吧。

主要业务如教材教辅、图书出版等都是严格垄断的领域,未来不太会有本土竞争对手,保留较强的计划时代的经营模式。

财务状况不好的企业坚决不投。

为了这点股息承担财务风险并不划算。

大林不认为公司具有投资价值,就不写又长又臭的分析文了。

好啦,分析到此结束。

强烈声明:

投资有风险,买卖需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断做出买卖决策。