四川水井坊股份有限公司($水井坊(SH600779)$ ),成立于1993年,总部位于四川省成都市金牛区。公司的主要业务为白酒产品的设计、生产和销售。公司以600年传承创新的酒中美学,弘扬中国美学文化,共创国民美好生活,致力于成为中国浓香型白酒的典范。公司于1996年12月在上海证券交易所上市。目前由英国帝亚吉欧Diageo绝对控股,是妥妥的外资主导企业。

“水井坊”是中国知名的高端白酒品牌。水井坊酒以老窖菌群为根本,采用泥窖固态发酵,精选优质多粮,工艺精湛深微,完美融合多粮风格,具有“无色透明,窖香、粮香幽雅,陈香细腻,醇厚甘柔,香味谐调,回味净爽,多粮浓香型白酒风格典型”的特点,成为中国浓香型白酒的典范。

目前,公司生产的白酒产品主要有水井坊元明清、水井坊菁翠、水井坊典藏、水井坊井台、水井坊臻酿八号、水井坊井台珍藏(龙凤)、水井坊鸿运、水井坊梅兰竹菊、小水井、天号陈等。其中,水井坊菁翠、水井坊典藏、水井坊井台、水井坊臻酿八号是公司核心产品。

公司综合分析

结论:无金融负债财务管控尚可但股息分红均较低有待价值进一步回归

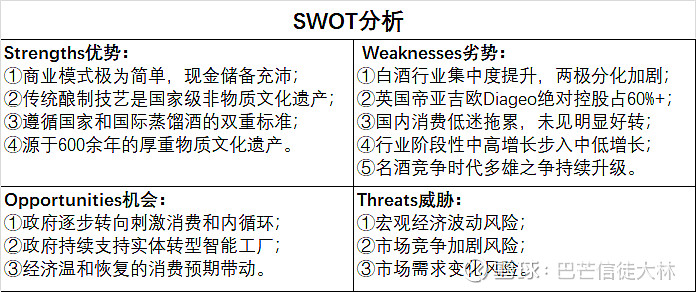

公司SWOT分析

结论:老牌酒企外资控股商业模式简单现金流稳定

投资分析小结

公司的商业模式较为简单,现金流尚可、财务管控良好,就是历史经营波动性较大,业绩稳定性欠佳。销售模式以线下经销模式为主,业务以核心区域为主,有待全国布局拉动。在经营管理、财务管控等诸多方面,具有相对稳健的经营和抗风险能力。

公司近些年持续高增长,但近期已明显回落。从投资角度分析,公司按现有股价49.03元计算(2024/3/25),每股收益为6.21%,股息率仅为1.86%,投资收益需要通过股息和股价增长来共同实现。现有整体投资收益不高甚至偏低,有待增速恢复合理增长或股价进一步回归,不建议参与。

仅对结论感兴趣的朋友,读到这里可以退出了。后面是对上述结论的展开分析与讨论,无新内容。

强烈声明:

投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断做出买卖决策。

白酒行业分析

受宏观经济环境压力及消费下行的影响,白酒行业面临较大挑战,从渠道端来看,市场库存高企,动销缓慢,流通端、供给侧都出现不同程度的“内卷”态势,白酒行业已经从增量发展时代进入到存量竞争时代;从行业整体来看,白酒行业在经历多年的高速发展后,产业发展积累的矛盾和问题也在进一步显现。总体来说,白酒行业和市场已经进入新一轮调整期,未来预计将呈现缓增长、理性增长的趋势;另外,白酒行业在向优势品牌集中的同时,也在向名优产区集中。

我国白酒行业发展大体可分为三个阶段。2012年前受益于宏观经济快速发展,城乡居民收入快步增长,及白酒需求量的不断上升,白酒产销量持续高速增长,白酒行业呈现出供需两旺的发展情况。在这一时期,全国性白酒品牌和地方区域性名酒企业均获得了快速发展。在白酒市场量价齐升的背景下,白酒企业的销售收入及利润总额获得了快速增长。

2012年下半年至2016年,中国宏观经济再次进入调整期,同时国家相继推出“八项规定”、“六项禁令”等一系列限制“三公”消费的政策,限制公款消费高端酒。商务消费和政务消费等消费情景受限,消费需求在短期内快速下降,且白酒价格承压严重,我国白酒行业进入深度调整期。自2012年后,我国白酒行业产量增长以及收入增长同步放缓。

2016年下半年起白酒行业开始复苏,终端用户白酒消费需求上升,带动白酒行业整体收入和利润的增长。2017年以来,中高端白酒复苏回暖。未来,受益于消费升级与消费观念的改变,次高端白酒的提升是白酒行业发展的主要推动力。消费档次的提升是白酒行业发展的主要推动力量。白酒企业需要充分把握大众消费升级的黄金机遇,通过品质提升、市场细分和产品创新等手段,更好的满足大众市场的消费需求,推动产品结构的转型与升级。

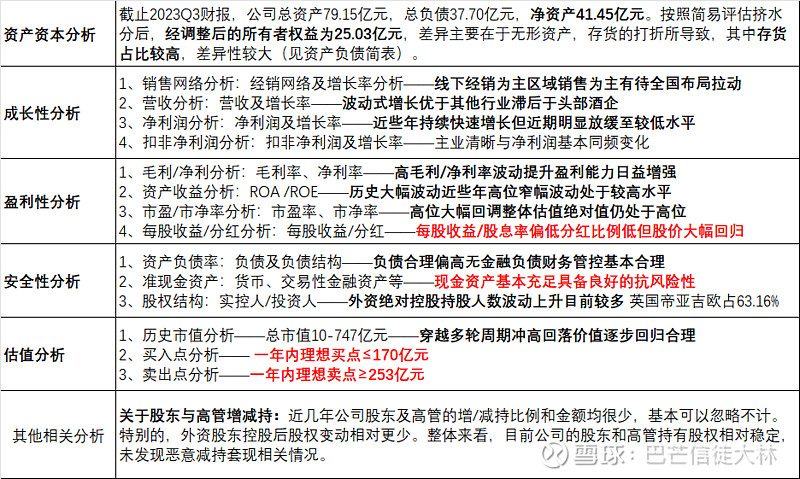

资产资本分析

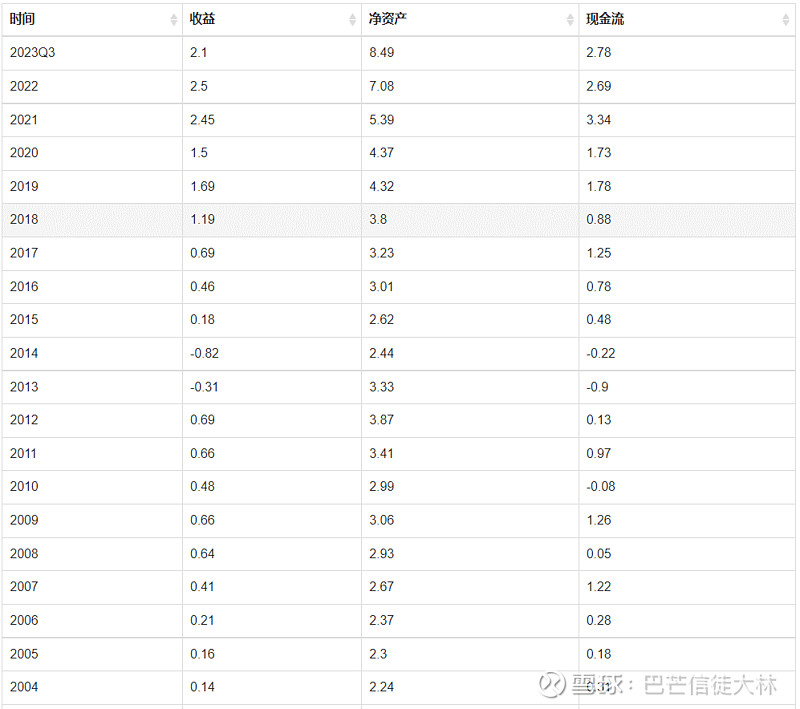

截止2023Q3财报,公司总资产79.15亿元,总负债37.70亿元,净资产41.45亿元。按照简易评估挤水分后,经调整后的所有者权益为25.03亿元,差异主要在于无形资产,存货的打折所导致,其中存货占比较高,差异性较大。

这里的企业经调整净资产,本质按该企业的清算时的可变现资产做压测,也就是你买的股票未来清算时对应的净资产,相当于一个更可靠的兜底价值。

成长性分析

这一部分参照公司的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。

销售模式、网络及增长率分析

结论:线下经销为主区域销售为主有待全国布局拉动

在销售产品环节,公司目前主要有四种销售模式。

1、传统总代模式:以一省或多省为单位,由公司指定某一经销商作为公司的合作伙伴,在区域内独家代理公司产品销售。

2、新型总代模式:公司负责销售前端管理,实现对售点的掌控和开拓,总代作为销售服务平台负责销售后端包括订单处理、物流、仓储、收款等工作。

3、高端产品运营模式:公司部分经销商共同组建水井坊高端产品销售公司,销售水井坊典藏及以上产品,实现水井坊高端产品营销力的最大化。

4、新兴渠道运营模式:主要包括电商渠道和团购渠道。电商渠道方面,公司交付产品与运营商,运营商负责在电商平台开店和日常运营等,公司主要负责电商平台的价值链管理,并与运营商共同做好平台上的相关活动等。团购渠道方面,公司持续开发团购客户并进行精细化管理,通过品鉴会、品牌行等活动促使团购客户萌生购买意向,而后经销商或门店负责送货,达成团购业务。

2023年各季报中均未阐述销售明细情况,从2022年报来看,按产品档次区分,公司以高档白酒销售为主(其中“高档”主要代表品牌为水井坊品牌系列,“中档”主要代表品牌为天号陈、系列酒销售);按销售区域区分,国内市场占绝对主导;按销售模式来区分,批发代理占绝对主导。

2022年报显示,公司前五名客户销售额176,392.35万元,占年度销售总额37.75%(核心经销商依赖度高);其中前五名客户销售额中关联方销售额无。

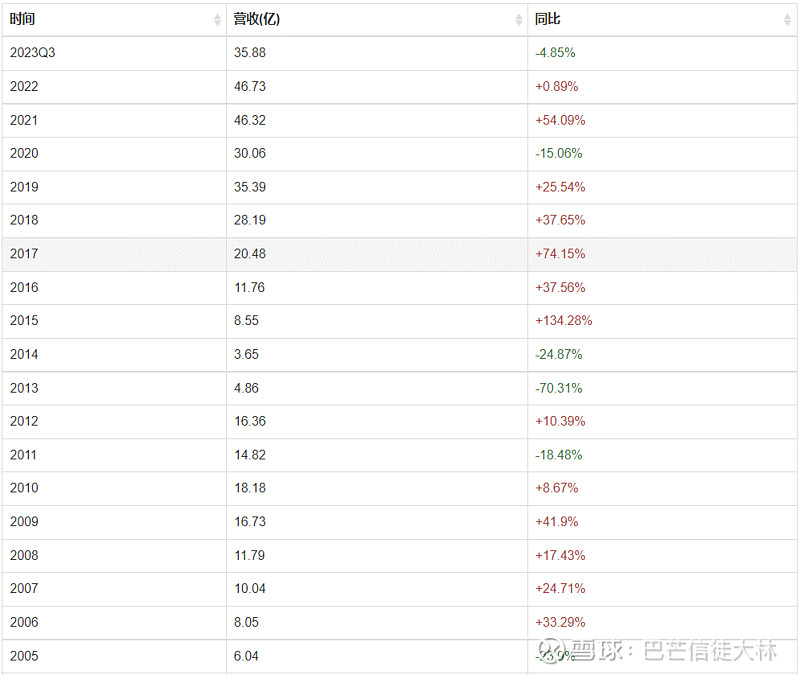

营业收入及增长率分析

结论:波动式增长优于其他行业滞后于头部酒企

公司上市时间较长,经营考察周期多,是白酒行业经营分析的典型样本。公司2021年营收额突破45亿元,今年业绩有所下滑。2021年出现较快增长,历史营收呈现波动式增长,相比优于很多行业。

公司2012年之前一直保持高速增长,其中2013-2014年增速大幅降低,2015以后又开启新一轮快速增长,近几年出现滞涨和回调,长期来看终将回归合理。

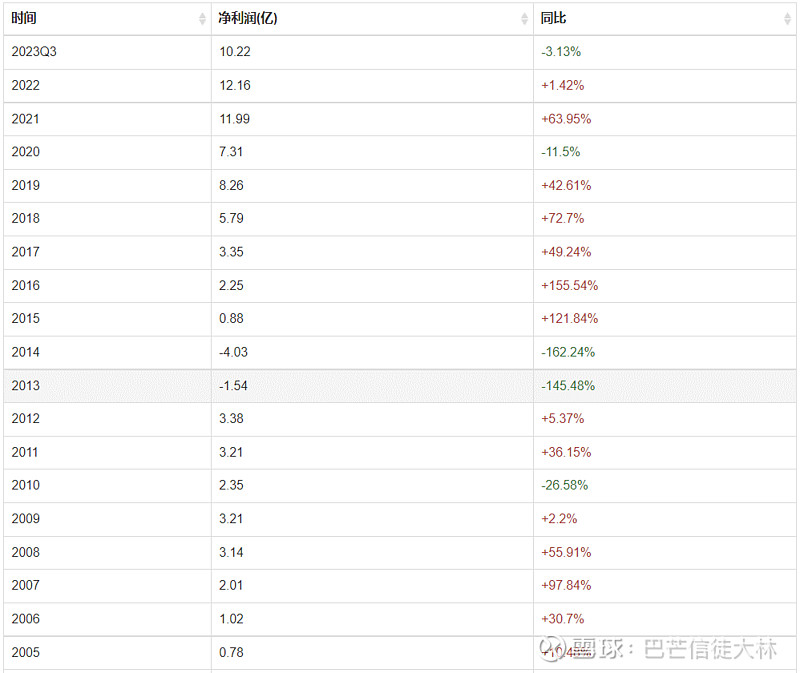

净利润及增长率分析

结论:近些年持续快速增长但近期明显放缓至较低水平

公司净利润自2021年突破10亿以上,近两年增速有较大放缓甚至回调。公司自2015起增速明显提升,步入较快增长通道,明显高于其他行业。

净利润增长率与居民消费增长情况密切相关,短期来看,公司增长势头放缓乃至回调。长期来看,预计中低增长会成为常态,当然肯定是通过波动体现的,同时也要关注国内消费复苏情况。

从公司2023Q3财报业绩来看,Q3季度的实现营收及净利润大幅回升修复。再从《2023年度主要经营数据公告》披露:预计2023年度实现归属于上市公司股东的净利润与上年同期相比增加约5,296万元,同比增长约4%;营业收入与上年同期相比增加约28,046万元,同比增长约6%。全年来看,公司收入与利润均较上一年度保持增长,完成了年初制定的全年经营目标。

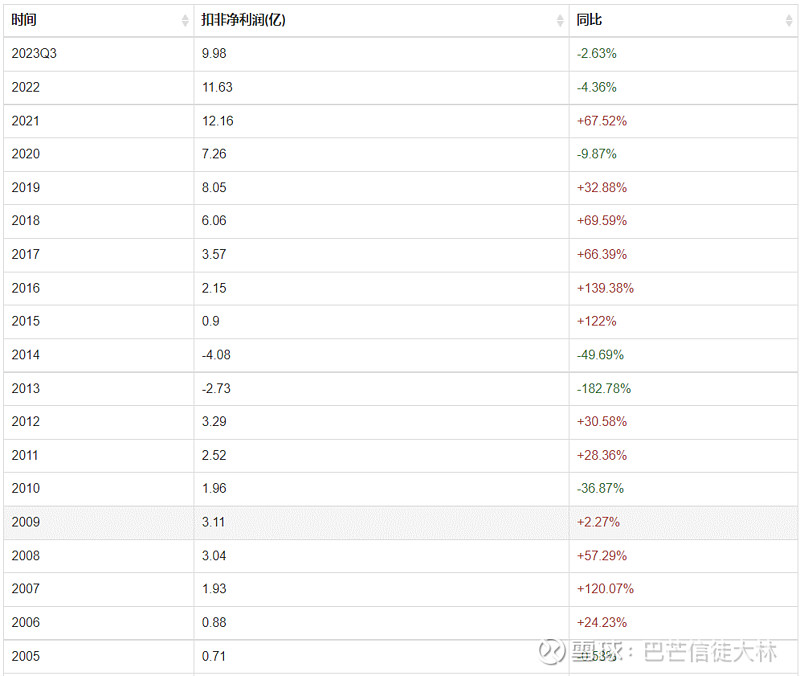

扣非净利润及增长率分析

结论:主业清晰与净利润基本同频变化

扣非净利润与利润曲线趋势基本相似,说明非经常性损益少主业比较清晰。整体来看,非主营业务收入及调整很小,公司长期坚守主营业务,但也不可避免经历着行业周期变化。

从历史扣非净利润可以看出,公司多轮行业调整周期的巨大考验,甚至可以说是生死存亡时刻,最终才走向现今的行业地位和资产规模。

盈利性分析

这一部分参照公司的历史盈利情况,重点分析其未来盈利能力及确定性。

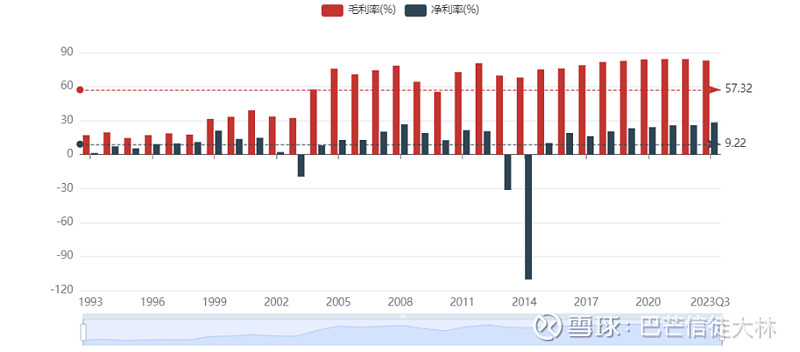

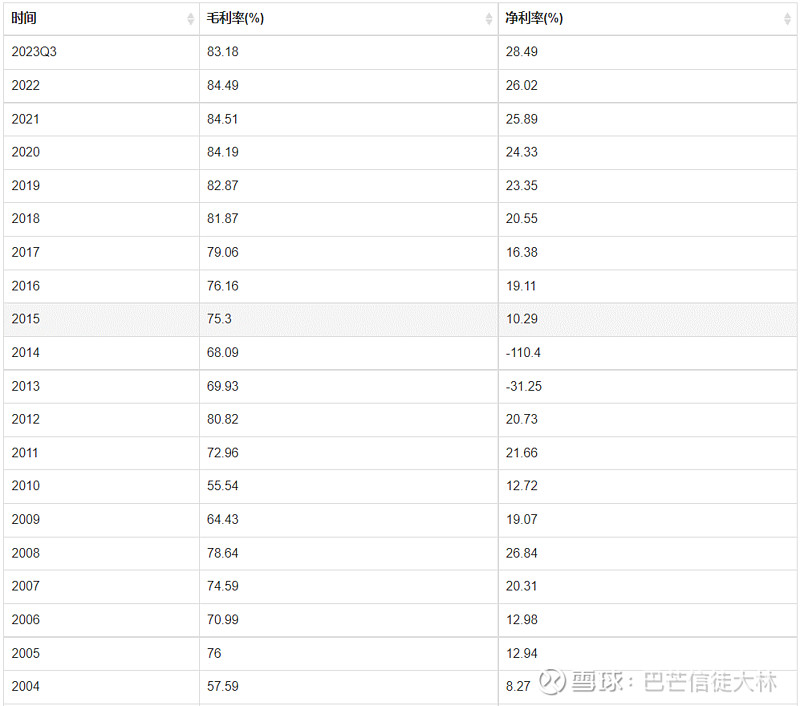

毛利/净利分析

结论:高毛利/净利率波动提升盈利能力日益增强

公司2010年后毛利润保持在70-85%之间,在各行业中都绝对算非常高的。在全部考察期内有波浪式提升,近些年达到并处在历史高位水平区间,说明近些年盈利能力大幅提升。

公司净利率呈现明显的行业波动变化,近些年主要维持在15-30%景气区间,在所有行业中也是相对不错的水平,在头部酒企中表现一般。反映了品牌和经营管控能力在逐步增强,良好盈利能力的持续性有待继续观察。

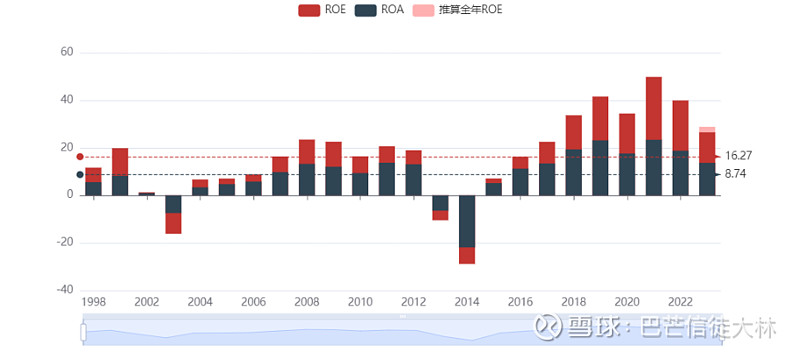

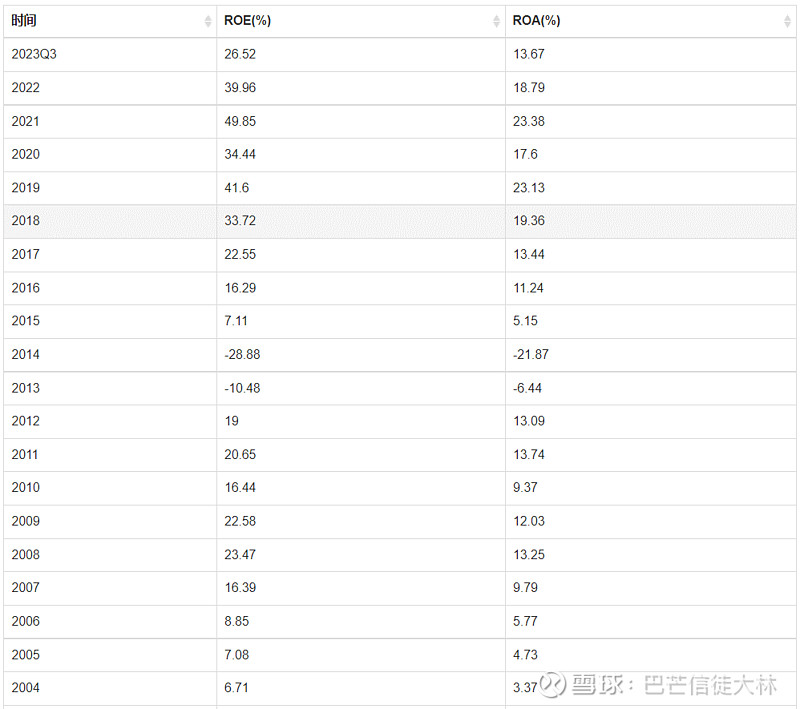

资产收益(ROA/ROE)分析

结论:历史大幅波动近些年高位窄幅波动处于较高水平

从历史经营看,资产增值能力出现两轮较大波动,2015年逐步提升后又有所下滑,整体维持在较高水平。

近些年,公司的总资产收益率ROA大幅提升并处在15-20%高位;净资产收益率ROE大幅提升并处于30%-40%高位。长期来看,随着中高增长逐步下来,可能会较大波动和下降,毕竟长期中高收益率难以持续。

市盈PE/市净PB分析

结论:高位大幅回调整体估值绝对值仍处于高位

市盈率(PE)=股价/每股收益。从该股市盈率的历史高低位点来看,上市后最高涨至462.66倍,最低降至13.33倍,在长周期内波动幅度很大。说明期间大概率出现过业绩变脸或是爆炒与低估,可以推测曾经的业绩大幅波动,曾经市场的狂欢和恐惧。说明该股的确定性不高,相反投机性较强。

拉近考察周期,公司2014-2015年因业绩大幅波动导致市盈率异常,十年周期内的市盈率观察价值很小,重点看近八年和近五年市盈率情况。公司近八年平均市盈率为46.02倍,上七分位为65倍左右,下七分位为30倍左右;近五年平均市盈率为40.59倍,上七分位为55倍左右,下七分位为27倍左右。

目前公司市盈率(TTM)处于均值较低水平20.24倍(2024/3/25),PE绝对值仍不低,重点看未来业绩是否能恢复较快增长。

市净率(PB)=股价/每股净资产。从该股市净率的历史高低位点来看,最高涨至37.26倍,最低降至1.52倍,在长周期内波动幅度非常大。从这里可以看出,高低点的位置大概率是曾经的股价爆炒和低估所导致,想象曾经的恐惧与贪婪时刻,是否仍能够坚守自己的判断和取舍。

拉近考察周期,公司近十年平均市净率为12.03倍,上七分位为20倍左右,下七分位为6倍左右;近五年平均市净率为16.4倍,上七分位为25倍左右,下七分位为10倍左右。

目前公司市净率处于历史均值较低水平5.77倍(2024/3/25),但整体PB绝对值仍为市场较高水平,曾经持续高增长推高了PB估值。

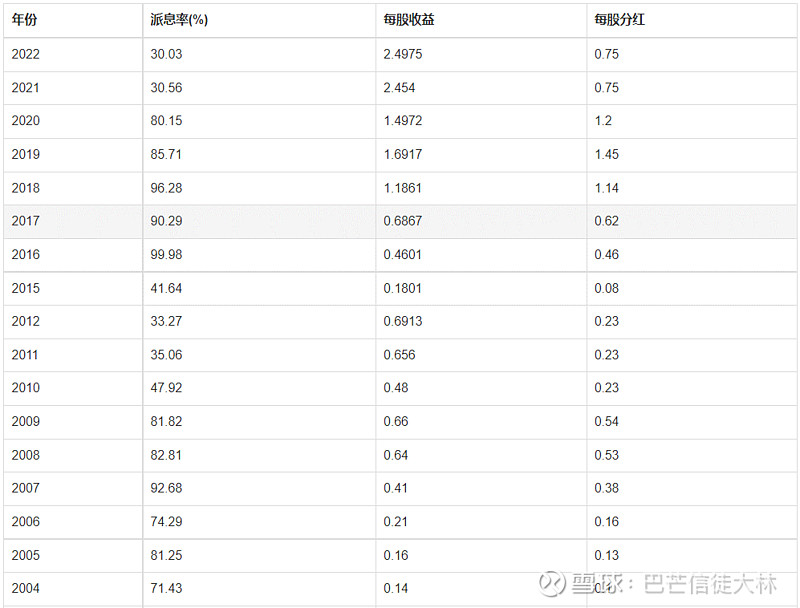

每股收益/分红分析

结论:每股收益/股息率偏低分红比例低但股价大幅回归

公司考察期内每股收益波动性很大,2015年后持续快速稳步提升,与净利润增长情况基本一致。近几年增速大幅下滑后,每股收益仍处于历史高位。

以当前股价49.03元计算(2024/3/25),最近股价已出现大幅回升(2024/2/6最低41.90元),2023年每股收益取2.6元(按2022年每股收益*104%),则每股收益率=2.6/41.90=6.21%,每股收益率相对偏低。简单说,投资价值不高或者说股价略显偏高。

再来看下每股分红(股息率)情况:公司上市时间和考察周期长,在分红派息方面存在较大的波动性,2021年后分红比例大幅下降,派息率取整按30%计算,则股息率=每股收益率*30%=1.86%,股息率为1.86%,仅与银行一年期定期存款水平相当。

安全性分析

参照公司的股权与财务情况,重点分析其经营稳健及抗风险能力。

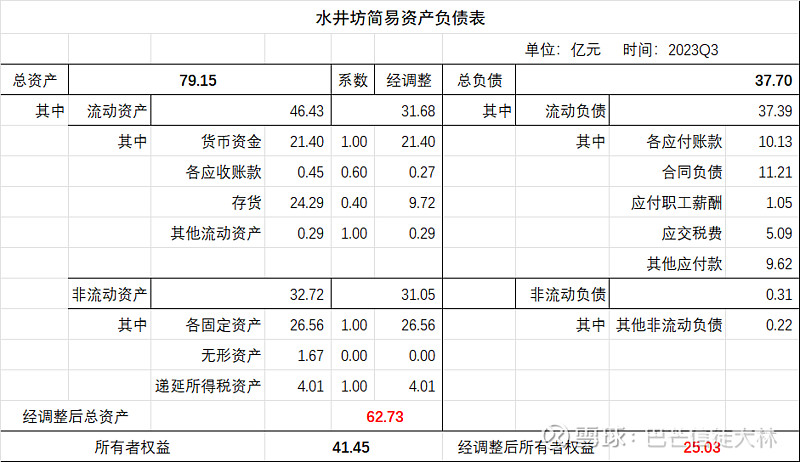

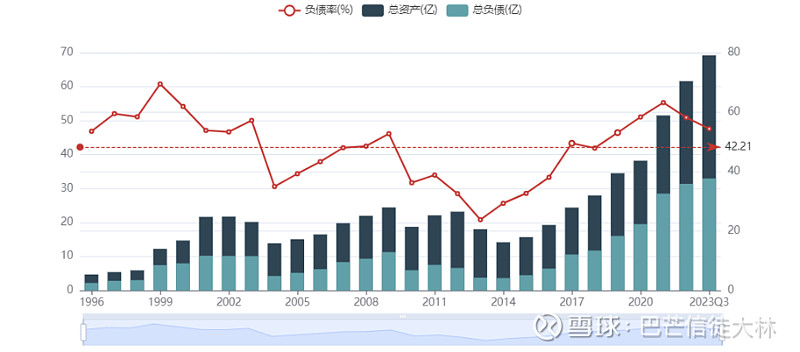

资产负债率分析

结论:负债合理偏高无金融负债财务管控基本合理

从历史经营看,公司负债率区间波动,近些年保持40-55%的合理略高水平。2023Q3财报显示当前负债率为47.62%,在区间较高水平。

公司无金融负债,主要负债在于各类应付账款10.13亿元,以及合同负债11.21亿元(相当于占用供应商和经销商的资金来经营)。相比公司各应收账款和存货24.29亿元,相比头部品牌不具有强优势。一定程度上反映了公司财务管控能力和运用能力,离头部酒企仍有一定差距,主要是品牌能力偏弱。

流动性分析

结论:现金资产基本充足具备良好的抗风险性

2023Q3财报显示,公司准现金资产(货币资金+交易性金融资产)21.40亿元,占总资产52%左右,占净资产85%左右,占全部负债57%。公司整体流动性安全性相对较高。

股权结构分析

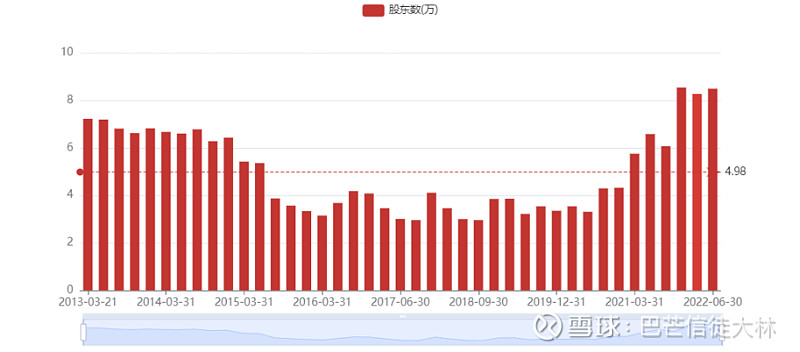

结论:外资绝对控股持股人数波动上升目前较多

目前,英国帝亚吉欧Diageo占63.16%,绝对控股。公司自上市以来,持股人数波动式增长,近几年持股人数快速增长并保持高位,目前持股8.21万人左右。公司目前市值数百亿元,属于持股人数较多的公众型公司。

估值及投资分析

参照公司历史市值与财务情况,重点分析其买入和卖出点。

历史市值分析

结论:穿越多轮周期冲高回落价值逐步回归合理

自1996年上市以来,公司总市值最高747亿元,最低10亿元。公司经历多轮行业周期与调整,目前处于行业高位调整回落,价值回归中。

买入点分析

结论:一年内理想买点≤170亿元

关于估值方法选取:基于白酒行业从阶段性中高增长开始步入中低增长阶段,长期来看,行业很可能进入中低增长阶段,从最新的一些财报数据已逐步有所体现。大林这里选用PE估值法、DCF估值法和PEG估值法进行综合分析。

按第一种方法(PE估值法):公司2023年净利润取12.65亿元(采用2022年净利润*104%)。若采用纵向比较法,公司近些年持续高增长,市盈率PE明显高估。这里采用白酒龙头贵州茅台作比较,按期整体给予7折左右。贵州茅台近十年平均市盈率为32倍,下七分位为22倍左右。理想PE=取均值32*0.7=22.4倍,该值大于下七分位PE值,因此理想PE取22倍。再按可比公司整体打七折,因此,理想PE为15.4倍。因此,一年内理想买入点=2024年净利润*理想PE=12.65*(1+5%)*15.4=204.55亿元。

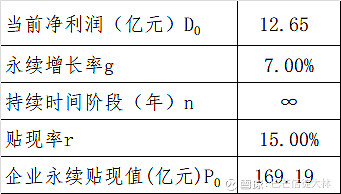

按第二种方法(DCF估值法):我们假定公司未来保持永续增长率g为7%,我们期望的年化收益率即贴现率为r=15%,则可以推算出,公司的当前合理估值为169亿元。此处已经设定较低的增长率,不再做安全边际打折(当然也可以根据自身预判进行处理),则理想买入价为169亿元。

按第三种方法(PEG估值法):目前,公司的滚动市盈率(TTM)为20.24倍(2024/3/25)。采用PEG估值法,难点在于未来3-5年的净利润复合增长率。由于公司历史经营波动性非常大,净利润预测难度不小,该方法适用性并不高。

依大林判断,公司市盈率PE在10-15倍会是比较好的的参与时机(短时间内或难有机会)。因此,一年内理想买入点=2024年净利润*PE=12.65*(1+5%)*(10-15)=(132-197)亿元。

因此,大林认为,一年内理想买点≤170亿元。

卖出点分析

结论:一年内理想卖点≥253亿元

采用第一种方法,可比公司贵州茅台近十年市盈率的上七分位为40倍(这里仍采用七折),卖出点的理想PE取28倍,一年内理想卖出点=2024年净利润*理想PE=12.65*(1+5%)*28=371.91亿元。

采用第二种方法,一年内理想卖点=理想买入价*150%=169*1.5=253.5亿元。

采用第三种方法,一年内理想卖点,应为市盈率PE在15倍以上,短期看只有卖出,并没有买入机会。

因此,大林认为,一年内理想卖点≥253亿元。

其他相关事项分析

关于股东与高管增减持

近几年公司股东及高管的增/减持比例和金额均很少,基本可以忽略不计。特别的,外资股东控股后股权变动相对更少。整体来看,目前公司的股东和高管持有股权相对稳定,未发现恶意减持套现相关情况。

您的赞赏是最大的支持和鼓励![]()

大林 于 杭州

2024年3月25日星期一