杭州老板电器股份有限公司成立于2000年,总部位于浙江杭州市临平。公司深耕精耕厨房领域,专注于厨房电器产品的研发、生产、销售和综合服务的拓建,提供包括吸油烟机、燃气灶、蒸烤一体机、洗碗机、集成灶等家用厨房电器套系解决方案。经过40余年的发展与壮大,老板电器$老板电器(SZ002508)$ 现已成为中国厨房电器行业发展历史最悠久、市场份额最高、生产规模最大的企业。公司于2010年11月在深圳中小企业板上市。

根据产品属性及烹饪方式,将公司产品主要分为三大品类。第一品类指以烟机为代表的烟灶消产品群。第二品类指以蒸烤一体机、蒸箱、烤箱为代表的电气化烹饪产品群。第三品类指以洗碗机、燃气热水器、净水器为代表的水厨电产品群。此外,还包含以集成灶、集成油烟机等为代表的集成类产品群以及冰箱等品类,为消费者提供全套厨房电器解决方案。 公司渠道布局完整,形成线下零售、线上电商、精装修工程为主的三大渠道以及海外渠道。

行业分析

公司属于厨电行业,且是行业龙头企业。根据奥维线下报告显示,老板品牌吸油烟机零售额、零售量市场占有率为31.0%、25.8%;老板品牌燃气灶零售额、零售量市场占有率为30.4%、23.1%;根据奥维线上报告显示,老板品牌厨电套餐零售额、零售量市场占有率为32.0%、24.6%;均位于行业第一。

截止2023Q2,根据奥维线下报告显示,公司主要产品品类线下零售额的市场份额与市场地位如下表:

截止2023Q2,根据奥维线上报告显示,公司主要产品品类线上零售额的市场份额与市场地位如下表:

截止2023Q2,根据奥维地产报告显示,“老板”吸油烟机在精装修渠道市场份额为34.8%,位居行业第一。

2023年上半年,随着国家宏观经济政策的逐步落地,房地产行业景气度有序回升,厨电行业整体呈现温和反弹态势。零售渠道,根据奥维线下零售市场监测月度数据报告显示,厨房电器主要品类吸油烟机、燃气灶零售额较去年同期增长7.6%、2.2%。电商渠道,根据奥维线上零售市场监测月度数据报告显示,厨电套餐零售额较去年同期增长14.6%。工程渠道,根据《奥维云网(AVC)地产大数据》显示,受新房销售不振影响,上半年精装修新开盘37.58万套,同比下跌45.1%;精装修项目渗透率为37.7%,较去年全年下降2.4个百分点。吸油烟机、燃气灶配置率分别为96.4%、96.3%,基本较去年同期持平;洗碗机渗透率38.5%,较去年同期增长7.1个百分点。2023年上半年,得益于“保交楼”政策的落地实施,商品住宅竣工面积24603.6万平方米,同比增长18.5%,预计2023年成为市场交房大年。

综合分析

——SWOT分析——结论:行业绝对龙头且运营管控成熟

——综合性分析——结论:经营稳健合理派息适合长期持有

老板电器作为厨卫行业的绝对龙头,且穿越过完整的行业周期,已形成了一套成熟稳健的经营管理模式,在经营管理、盈利能力、财务管控等诸多方面,是行业内的标杆,综合优势依然明显。

不足的地方在于,目前随着房地产市场步入“白银时代”和厨卫行业需求低迷,未来的需求恢复存在较大的不确定性,业绩全面恢复还有待观察。

整体而言,公司是目前厨卫赛道发展经营时间最悠久,经营能力最扎实的企业,长期稳定的派息,估值回调后,投资价值正在逐步显现。

仅对结论感兴趣的朋友,读到这里可以退出了。

后面是对上述结论的展开分析与讨论,无新内容。

强烈声明:

投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断作出买卖决策。

资产资本分析

截止2023Q3财报,老板电器总资产159.61亿元,总负债52.04亿元,净资产107.57亿元。按照巴菲特的简易评估挤水分后,经调整后的所有者权益为83.68亿元,差异主要在于无形资产、商誉,存货和各应收的打折所导致。

这里的企业经调整净资产,本质按该企业的清算时的可变现资产做压测,也就是你买的股票未来清算时对应多少净资产,相当于一个更可靠的兜底价值。

成长性分析

这一部分参照老板电器的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。

——营业收入及增长率分析——结论:曾持续高增长但近几年明显放缓

公司上市时间较早,经营考察周期较长,这是了解该行业较好的样本。

近几年,公司整体营收额100亿元左右,营收规模和市场占比较高,行业龙头地位显著。不过公司自2018年起增速明显放缓,但仍保持小幅增长,依然优于同行企业。

公司2018年前平均营业收入增长率20%以上,2018年以后基本在10%以内。增长率明显放缓但依然优于同行。该行业与受房地产景气程度密切相关,中国房地产已进入所谓“白银时代”且近几年面临整体性调整与挑战。

——净利润及增长率分析——结论:行业领先但近两年明显下滑

整体净利润15亿元左右,盈利行业领先但2018年后增长明显下滑甚至出现大幅调整,目前尚处在盈利逐步恢复与调整周期。

2018年之前平均净利润增长率20%以上,2018年后增长明显下滑甚至大幅调整,总体略优同行。行业的黄金时代已过,行业的调整仍在继续,未来的快速增长较难持续,但逐步恢复至自然增长仍有较大希望。

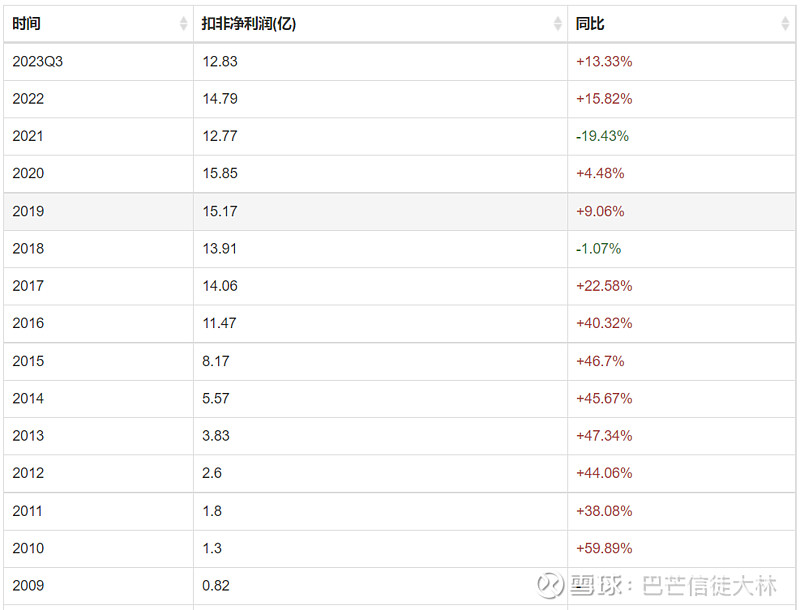

——扣非净利润及增长率分析——结论:主业清晰与净利润同频变化

扣非净利润与利润曲线趋势相似,说明非经常性损益少主业比较清晰。非主营业务的排雷压力较小,长期坚守主营业务的战略定力值得给加鸡腿。

——销售网络及增长率分析——结论:全渠道覆盖龙头地位显著

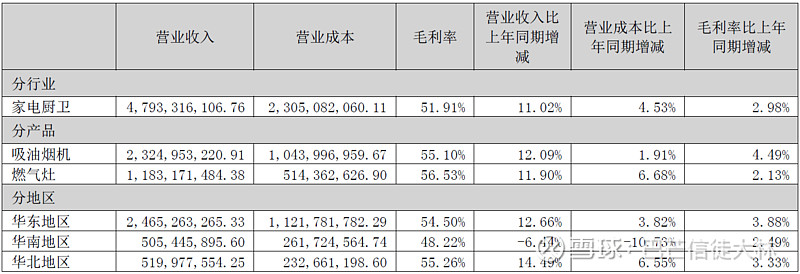

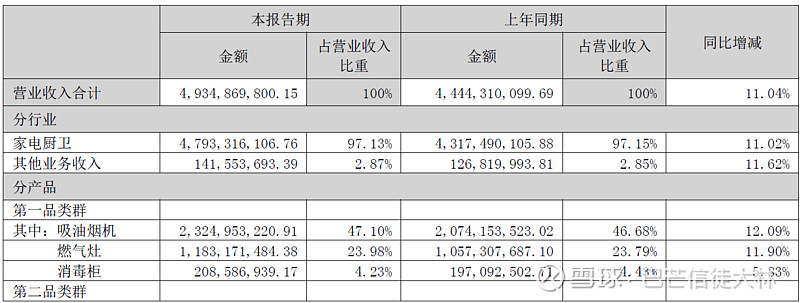

公司属于厨电行业绝对的龙头企业。不管是线下零售市场,还是线上市场,公司的吸油烟机、燃气灶、厨电套餐等主要产品,均位于行业第一。这一内容在行业分析部分已做详细披露。这里再补充下产品及区域分布情况,按2023Q2财报显示数据如下:

公司家电厨卫业务占97%,主营业务非常清晰。公司主要产品以吸油烟机、燃气灶为主占70%以上,核心销售区域在华东,占比在50%以上。

盈利性分析

这一部分参照老板电器的历史盈利情况,重点分析其未来盈利能力及确定性。

——毛利/净利分析——结论:窄幅波动管控稳定成熟

从历史经营看,公司毛利润和净利率随着规模化生产及销售增长,始终在窄幅区间波动,说明成本控制较为成熟。稳定性在行同业内属于成熟优秀水平。值得关注的是,近两年随着行业低迷,整体出现较大下降,但总体依然优于同行。

公司全销售网络完整有效,毛利率和净利率保持在行业领先地位,且多年来始终稳定保持在较高水平,这反映了管理层优秀的管理执行能力。

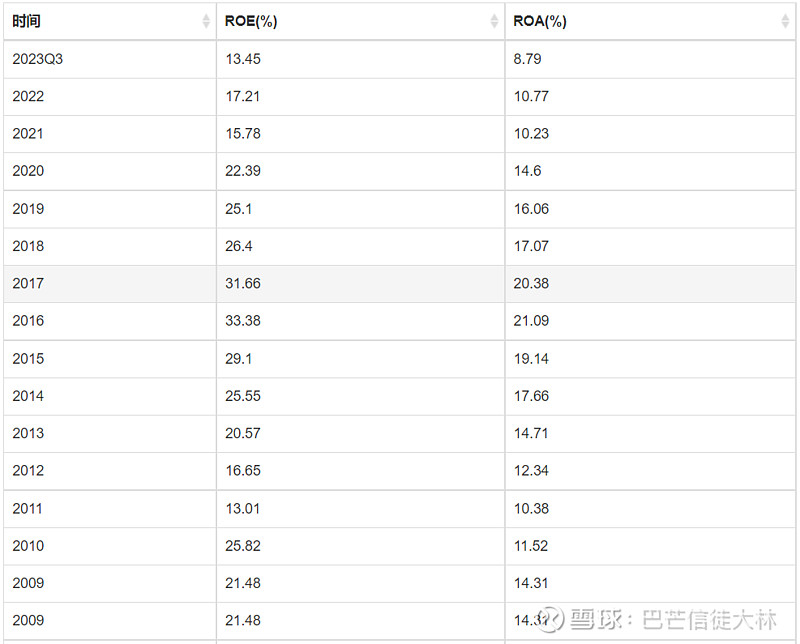

——资产收益分析——结论:大幅下滑步入稳定持续的低增长状态

从历史经营看,随着资产增厚、房地产市场低迷及市场增长放缓,资产增值能力在提升后面临持续下滑,整体仍高于全行业平均水平。

目前,公司的总资产收益率ROA已降至20%以内,净资产收益率ROE也降至12%以内。资产收益表现整体接近传统行业特征,稳定持续的低增长。

——市盈/市净率分析——结论:处于低位区间投资价值逐步显现

市盈率=股价/每股收益,从该股市盈率的历史高低位点来看,上市初期最高涨至40倍,随着行业自2018年以后步入中低增长,整体市盈率也大幅降低,平均在15倍左右。由于近期股价持续下行,尽管盈利缓慢修复,但市盈率也下行至历史低位区间,投资价值逐步显现。

考虑到未来行业增长的不确定,甚至仍有下滑趋势,市盈率有被拉高的风险。好在公司经营管理的稳定性较高,稳定持续的经营成果更具确定性。

市净率=股价/每股净资产,从该股市净率的历史高低位点来看,最高涨至10多倍,出现过明显高估。目前市净率已到历史低位区间,当前股价对应的净资产是2.06,已逐步处于合理乃至低估值区间。

——每股收益/分红分析——结论:坚持稳定合理派息适合长期持有

从历史经营看,公司每股收益稳步提升。2018年以后行业整体增长进入低速增长阶段,每股收益增长放缓甚至出现挑战,以当前股价24元计算(2024/2/7),最近几天股价已出现大幅回弹(2024/1/23最低19.66元),每股收益率为7.08%。

再来看下每股分红情况:公司上市时间和考察周期长,历史上都是稳定持续的派息分红,按近十年综合派息率计算为39.86%,取整按40%计算。

按当前股价24元计算,预计2023年每股收益1.7元,派息按40%计算,股息率=(1.7*40%)/24=2.8%,股息率2.8%,跟三年期定期存款相近。

安全性分析

参照老板电器的股权与财务情况,重点分析其经营稳健及抗风险能力。

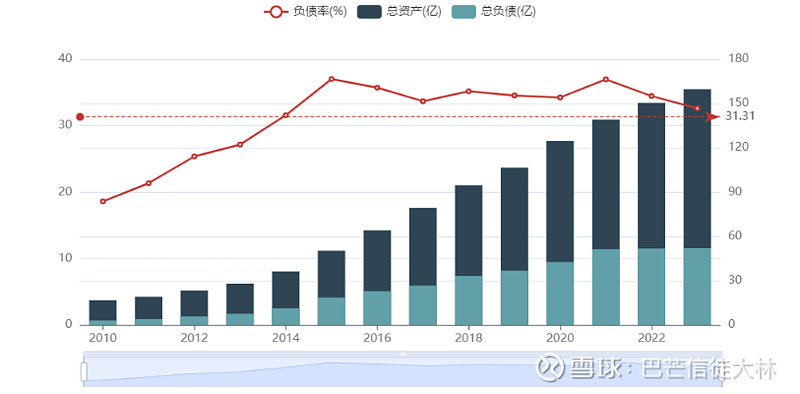

——资产负债率分析——结论:极少金融负债抗风险能力较强

从历史经营看,公司负债率持续保持20-35%较低区间,较少金融负债,主要是各类应收账款等合理的经营性负责(相当于占用部分供应商的资金来经营),债务水平处于合理状态。反映经营能力稳健、抗风险能力较强。

——准现金资产分析——结论:手握重金具备极强抗风险性

从历史经营看,公司2023Q3准现金资产(货币资金+交易性金融资产)85.5亿元,占总资产56%以上,占净资产80%左右,占全部负债是1.6倍。公司流动性安全性非常高。

——股权结构分析——结论:控股权清晰散户股东众多

自2010年上市以来,目前任建华家族依然控股52.29%,处于绝对控股。同时,持股人数逐步提升,已是名副其实的公众型公司,目前持股6.6万人左右。

估值分析

参照公司历史市值与财务情况,重点分析其买入和卖出点。

——历史市值分析——结论:穿越行业周期价值逐步回归

自2012年上市以来,公司总市值最高516亿元,最低38亿元。公司经历了行业完整的周期波动,目前处于行业低迷和价值回归区间。

——买入点分析——结论:一年内理想买点≤193亿元

关于估值方法选取:基于厨电行业自2018年以后已步入低增长阶段,越来越呈现周期股的相关特征,因此可采用席勒估值法。当然,公司也可以采用最常用的PE估值法。这里大林选取两种方法共同做个估值分析。

按第一种方法(席勒估值法):2018年至今的平均净利润为15.34亿元(2023年按16亿元预算,大家可自行加总计算)。当前合理估值=平均净利润/无风险利率=15.34/4%=383.42亿元。合理买入点=383.42*0.7=268.39亿元。

若保守一点按十年的平均净利润为13.3亿元,当前合理估值=平均净利润/无风险利率=13.3/4%=332.5亿元。理想买入点=332.5*0.7=232.75亿元。

按第二种方法(PE估值法):2018年以后公司的PE均值为18倍左右,七分位以下的均值为15倍以内。理想买入PE=取均值18*0.7=12.6倍,理想买入点=平均净利润*理想PE=15.34*12.6=193.28亿元。

因此,大林认为,一年内理想买点≤193亿元。

——卖出点分析——结论:一年内理想卖点≥345亿元

采用第一种方法,理想卖出点=合理估值*150%=332.5*1.5=498.75亿元。

采用第二种方法,2018年以后公司70%以上的PE为22.5倍左右,理想卖出点=平均净利润*理想PE=15.34*22.5=345.15亿元。

因此,大林认为,一年内理想卖点≥345亿元。

其他相关事项分析

关于股东与高管增减持:近几年公司股东及高管的减持,主要集中2021年6月(股价在28-33之间),大致在均值偏上位置,减持比例所占股份较少。整体来看,公司的股东和高管持有股权相对稳定长期,未发现减持套现嫌疑。

关于特别分红派息:公司2024年1月3日发布《特别分红权益分派实施公告》,尽管是个利好,但实质并没有出人意料,分派的股息及比例也是历年合理范围,只是时间做了提前。以大林浅见,无非是原本的年度分红,现在做提前释放,目的是在于提升股价,而且从结果来看,还是比较有效的。