浙江美大实业股份有限公司($浙江美大(SZ002677)$ )创立于2001年,总部位于嘉兴海宁市。公司专注于以集成灶为核心的新兴集成智能厨电和家居产品的研发、设计、生产和销售,是集成灶行业的开创者和领航者。产品主要包括集成灶、电蒸箱、电烤箱、蒸烤一体机、蒸烤炸炖一体机、集成水槽、集成水槽洗碗机、净水机、热水器、橱柜等,同时已延伸至全屋定制。公司2012年5月在深交所中小板挂牌上市。

据2023Q2财报显示,浙江美大集成灶销售占比89%,线上销售占比未披露,整体以线下经销网络为主,是集成灶细分领域第一家上市企业。

行业分析

公司属于集成灶行业,系公司于2003年自主创新研发生产出我国第一台集成灶而诞生的一个全新行业(集成灶行业开创者)。随着知名综合家电企业、传统厨电企业、互联网企业的加入,集成灶行业进入快速发展通道并经历了多年的高速发展阶段。本行业的景气度与房地产行业的关联度较高。

根据奥维云网数据显示,零售额从2015年的48.8亿元增长至2021年的267亿元,年复合增速达32.74%,零售量从2015年的69万台增长至2021年的321万台,年复合增速达29.2%。2022年我国集成灶渗透率约13.64%,目前集成灶行业已从高增长阶段进入高质量增长阶段。

2023年上半年,受宏观经济环境影响,房地产市场低迷,居民消费意愿减弱,终端需求下滑,据奥维云网推总数据显示,2023年上半年集成灶零售量134万台,同比下滑1.3%,零售额124亿元,同比下滑0.4%,整体市场有所回落。

综合分析

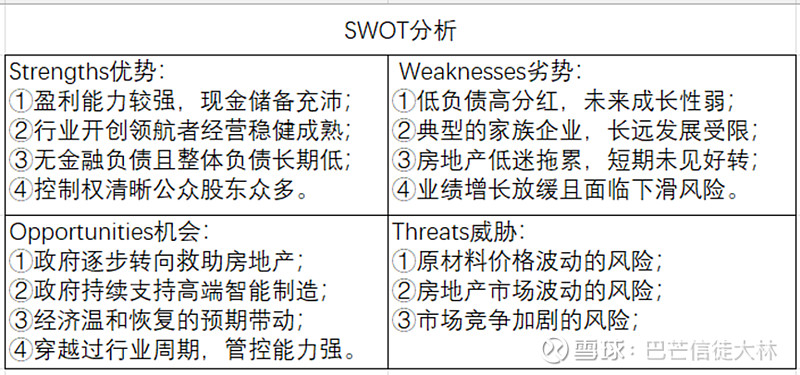

——SWOT分析——结论:行业开创者且经营管理成熟

——综合性分析——结论:经营稳健高派息适合长期持有

浙江美大作为集成灶行业的开创者和领航者,且穿越过完整的行业周期,已形成了一套成熟稳健的经营管理模式。尽管营业收入前几年被火星人超越,但在经营管理、盈利能力、财务管控等诸多方面,依然是行业内的标杆,综合优势依然明显。同时,长期保持高毛利和净利,坚持高派息,已吸引诸多长期投资者。

不足的地方在于,集成灶细分赛道空间不大,未来成长性也有限。目前随着行业需求低迷,未来的需求恢复存在较大的不确定性,业绩恢复还有待观察。

整体而言,浙江美大是目前集成灶细分赛道经营时间最长,经营能力最扎实的企业,价格回归后,长期稳定的派息,投资价值也在逐步显现。

仅对结论感兴趣的朋友,读到这里可以退出了。

后面是对上述结论的展开分析与讨论,无新内容。

强烈声明:

投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断作出买卖决策。

资产资本分析

截止2023Q3财报,浙江美大总资产22.10亿元,总负债2.81亿元,净资产19.29亿元。按照巴菲特的简易评估挤水分后,经调整后的所有者权益为16.92亿元,差异主要在于无形资产,存货、应收和权益投资的打折所导致。

这里的企业资本资产,本质是说明该企业的清算价值,也就是你买的股票到时对应多少企业净资产,相当于一个更为可靠的兜底价值。

成长性分析

这一部分参照浙江美大的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。

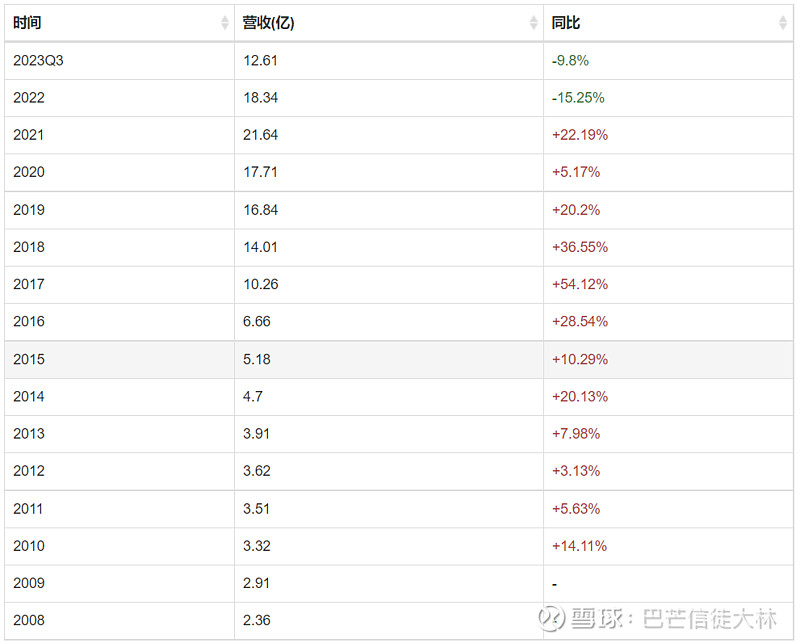

——营业收入及增长率分析——结论:中高增长但近两年持续下滑

公司上市时间较早,经营考察周期较长,这是了解该领域较好的样本。

近几年,公司整体营收额20亿元左右,仅次于火星人,市场占比较高但行业分散,自2015年起实现大幅增长,但疫情后增速放缓,且出现业绩持续下滑。

公司平均营业收入增长率20%以上,增长率较高且略优同行。近两年出现持续下滑态势,主要受房地产行业低迷拖累所导致。中短期看,房地产行业难有大幅好转,短期业绩难以大幅改善,甚至面临持续下滑风险。

——净利润及增长率分析——结论:行业领先但近两年明显下滑

整体净利润4.5亿元左右,盈利行业领先但近两年出现大幅下滑。特别的,净利润比营收降幅更大,应该固定运营成本没有同比例减少所致。

平均净利润增长率20%左右,但近两年出现明显下滑趋势,总体略优同行。近两年面临较大下行压力,主要受房地产行业低迷拖累所导致。中短期看,房地产行业难有大幅好转,业绩难以大幅改善,甚至面临持续下滑风险。

——扣非净利润及增长率分析——结论:主业清晰与净利润同频变化

扣非净利润与利润曲线趋势相似,说明非经常性损益少主业特别清晰,扣非净利比营收降幅更大,应该固定运营成本没有同比例减少所致。

——销售网络及增长率分析——结论:线下销售为主经销网络不断强化

季报未披露,参考年报及半年报。

截至2022年末,公司新增一级经销商60 多家,新增营销终端700 多个,累计拥有一级经销商1990 多家,营销终端4500 多个。

截至2023Q2,公司新增一级经销商8家,新增营销终端200多个,累计拥有一级经销商2000多家,营销终端4700多个。

盈利性分析

这一部分参照浙江美大的历史盈利情况,重点分析其未来盈利能力及确定性。

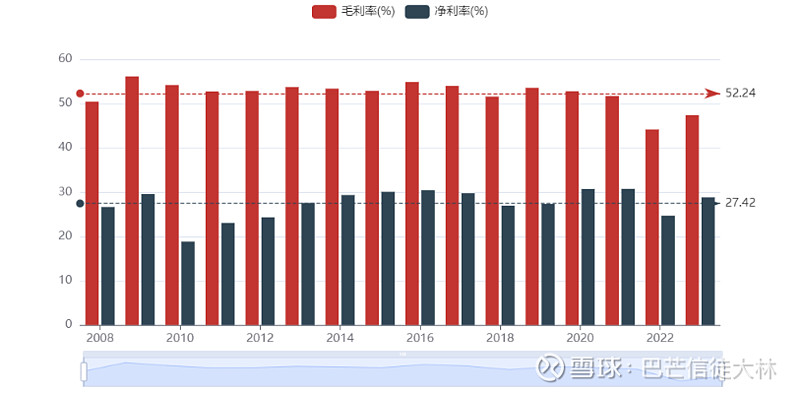

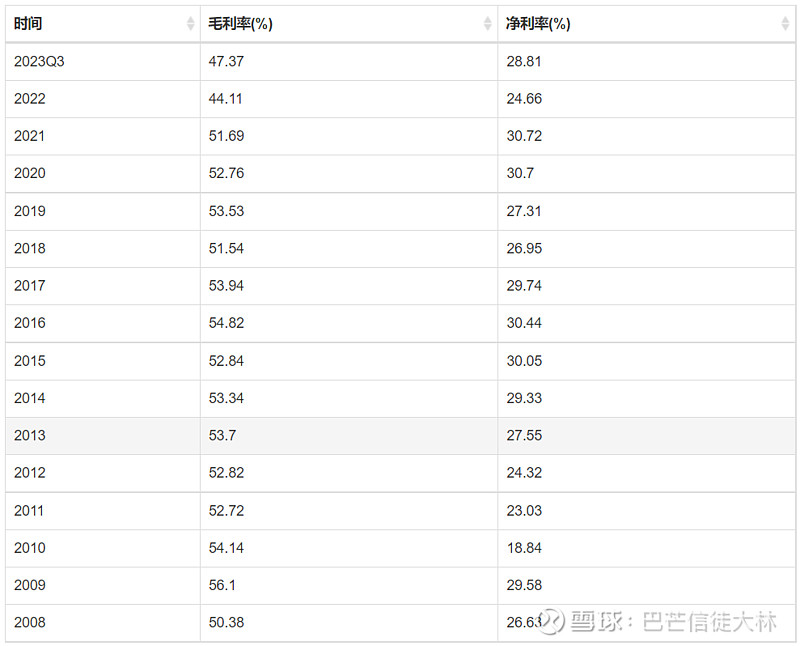

——毛利/净利分析——结论:窄幅波动管控稳定成熟

从历史经营看,公司毛利润和净利率随着规模化生产及销售增长,始终在窄幅区间波动,说明成本控制较为成熟。稳定性在行同业内属于成熟优秀水平。值得关注的是,近两年随着行业低迷,也出现明显下降,但总体依然优于同行。

公司通过线下经销网络销售为主,毛利率和净利率保持在行业领先地位,且多年来始终稳定保持在较高水平,这反映了管理层优秀的管理执行能力。

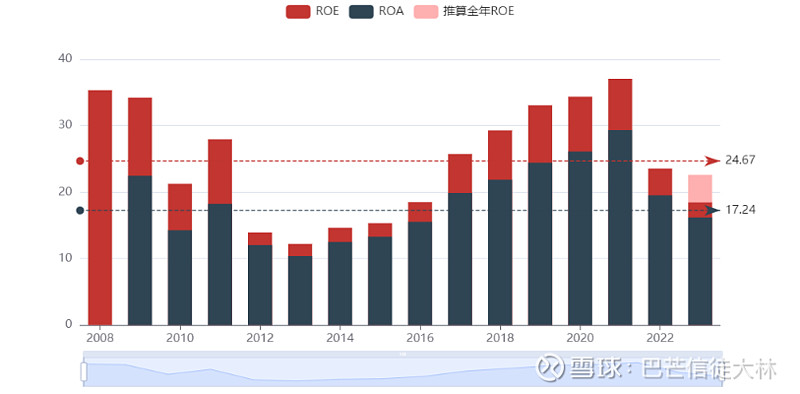

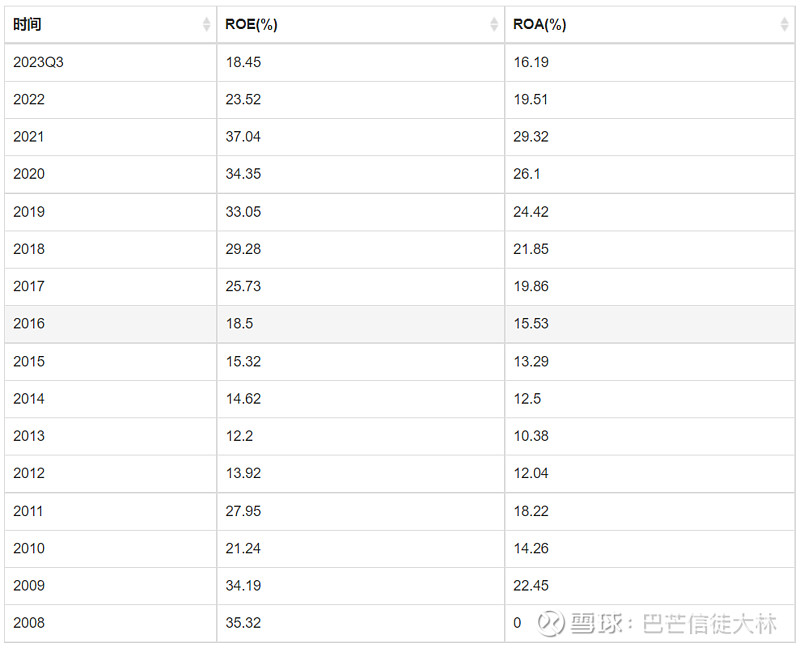

——资产收益分析——结论:大幅下滑但领先行业优势明显

从历史经营看,随着资产增厚、房地产市场低迷及市场增长放缓,资产增值能力持续下滑,整体仍明显高于全行业平均水平。行业领先优势明显。

目前,公司的总资产收益率ROA已降至20%以内,净资产收益率ROE也降至25%以内。资产收益表现整体明显优于同行企业。

——市盈/市净率分析——结论:处于低位区间投资价值逐步显现

市盈率=股价/每股收益,从该股市盈率的历史高低位点来看,最高涨至80多倍,出现过阶段炒作。由于近期股价持续下行,尽管盈利也有所下降,但市盈率也下行至历史低位区间,投资价值逐步显现。

考虑到未来增长的不确定,甚至仍有下滑趋势,市盈率有被拉高的风险。好在公司经营管理的稳定性较高,经营及成长更具确定性。

市净率=股价/每股净资产,从该股市净率的历史高低位点来看,最高涨至10多倍,出现过明显炒作。目前市净率已到历史低位区间,当前股价对应的净资产是3.11,逐步回归合理区间但略高于同行。逐步处于合理估值区间。

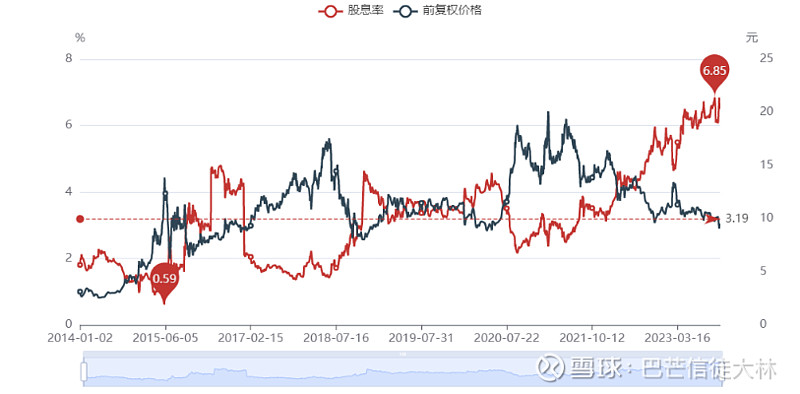

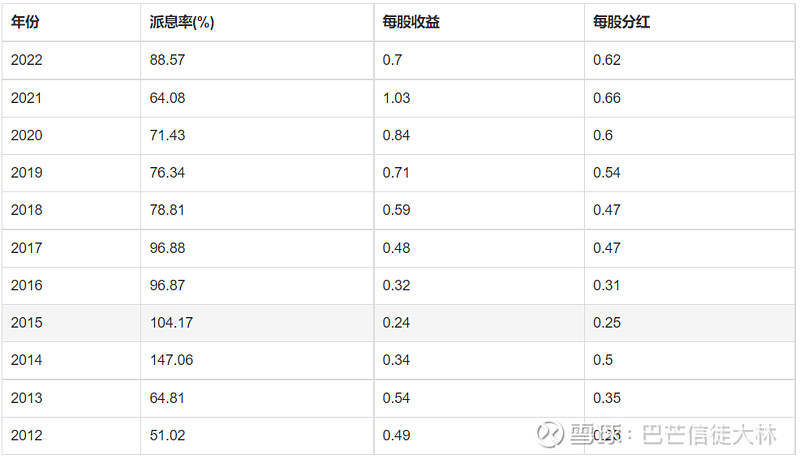

——每股收益/分红分析——结论:坚持高派息率适合长期持有

从历史经营看,公司每股收益稳步提升。近两年由于业绩下滑,每股收益增长放缓甚至出现下滑,以当前股价9.14元计算(2024/1/30),每股收益率为7.66%。

再来看下每股分红情况:公司上市时间和考察周期长,历史上都是高比例派息分红,综合在70%以上。

按当前股价9.14元计算,假定每股收益0.7元,派息按70%计算,股息率=(0.7*70%)/9.14=1.97%,股息率5.4%明显高于理财收益。

坚持长期高比例分红派息,一方面是公司对稳健经营管理的信心,同时吸引长期稳定性投资者。另一方面,也隐含着公司认为该领域未来成长空间有限,不主张大规模产能扩张,或者产能已经够用或过程,更多的是经营好现有市场。

安全性分析

参照浙江美大的股权与财务情况,重点分析其经营稳健及抗风险能力。

——资产负债率分析——结论:无金融负债抗风险能力较强

从历史经营看,公司负债率持续保持10-25%较低区间,没有任何金融负债,主要是应收账款等较低的经营性负责,债务水平明显低于同业水平。反映经营能力稳定抗风险能力较强。

——准现金资产分析——结论:手握重金具备极强抗风险性

从历史经营看,公司2023Q3准现金资产(货币资金+交易性金融资产)11.14亿元,占总资产50%左右,占净资产60%左右,占全部负债是4倍多。公司流动性安全性非常高。

——股权结构分析——结论:控股权清晰散户股东众多

自2012年上市以来,夏志生家族依然控股52.41%,处于绝对控股。同时,持股人数逐步提升,名副其实的公众型公司,目前持股10.31万人左右。

估值分析

参照公司历史市值与财务情况,重点分析其买入和卖出点。

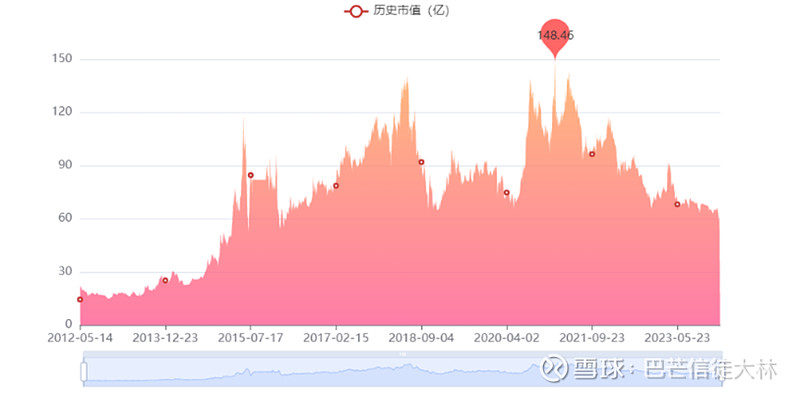

——历史市值分析——结论:穿越行业周期价值逐步回归

自2012年上市以来,公司总市值最高148.46亿元,最低14.46亿元。公司经历了行业完整的周期波动,目前处于行业低迷和价值回归区间。

——买入点分析——结论:一年内理想买点≤54亿元

采用席勒估值法做测算,取最近十年平均净利润=(4.5+4.52+6.65+5.44+4.6+3.77+3.05+2.03+1.55+1.38)/10=3.75亿元,当前合理估值=平均净利润/无风险利率=3.75/4%=93.75亿元。合理买入点=93.75*0.7=65.63亿元。该方法较为普遍,缺点是低迷期存在预估不足。

采用账面估值法测算,即经调整后所有者权益为16.92亿元,就是按现时清算来看,公司尚有16.92亿元。合理买入点=16.92*70%=11.85亿元。公司行业开创者且经历完整行业周期,已经建立成熟稳健机制,该方法明显不合适。

大林倾向于结合账面估值和保守的PE来计算,即合理买入点=经调整后所有者权益+年均净收益*10PE=16.92+3.75*10=54.42亿元。考虑到房地产市场恢复的不确定性,集成灶市场增长短期内很有可能低于全行业平均水平。同时鉴于整体经营明显优于同业表现,因此给予10PE估值。

因此,大林认为,一年内理想买点≤54亿元。

——卖出点分析——结论:一年内理想卖点≥93亿元

采用第一种方法,理想卖出点=合理估值*150%=93.75*1.5=140.63亿元。

采用第三种方法,合理卖出点=经调整后所有者权益+年均净收益*12PE=16.92+3.75*12=61.92亿元。理想卖出点=合理估值*150%=92.88亿元。

因此,大林认为,一年内理想卖点≥93亿元。

其他相关事项分析

关于股东与高管增减持:2020年下半年至2021年,股东及高管有较多减持,2022年以来,股东及高管有减持披露较少,一定程度上反映股价回归后,投资价值和吸引力在提升。不过,暂时也没看到有股东和高管大范围的增持行为,说明对未来预期仍不乐观。

您的赞赏是最大的支持和鼓励![]()

![]()

大林 于 杭州

2024年1月30日星期二