套利的条件有两种,第一,存在两个市场,同一产品在不同市场存在价格差;第二,同一市场存在两个价格。今天跟大家具体聊一聊ETF套利的细节问题。

一、折溢价套利——瞬时套利

折溢价套利实际就是ETF存在两个市场,两个市场的价格形成机制不同。

【二级市场】,你在交易软件上输入代码和金额,按交易所实时成交价格换ETF份额,价格由交易所撮合成交。这个价格叫【实时净值】

【一级市场】,你用股票换ETF份额,价格由这些股票组合加权形成的。这个叫【IOPV】,中文名【参考单位基金净值】,交易所每15秒计算并公告一次。

举个形象的例子,水果ETF包含香蕉、梨和苹果,在二级市场成交的价格是1元,你自己单独去买香蕉、梨和苹果,然后按照权重加起来发现是0.9元。这就可以套利了。你自己用香蕉、梨和苹果换水果ETF份额,成本才0.9元,然后在二级市场以1元卖掉,净赚0.1元。

如下图,蓝色这条线就是实时成交价【净值】。紫色这条线是【IOPV】,【净值】大于【IOPV】,是溢价。【净值】小于【IOPV】,是折价。

溢折率=(净值-IOPV)/IOPV。

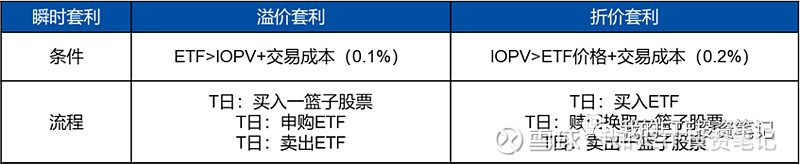

溢价套利,就是买入一篮子股票,在一级市场按【IOPV】价格用股票申购换ETF份额,然后在二级市场按照【净值】卖掉。折价套利,在二级市场按照【净值】买入ETF,在一级市场以ETF换一篮子股票,然后按照【IOPV】价格卖掉。

一些细节问题来了:

第一,“同时”或“尽可能同时”买卖ETF和篮子股票,因为IOPV和净值都是实时变化的,价差也就是一瞬间。这叫【瞬时套利】。

第二,套利的成本。ETF和股票交易佣金(万3),印花税(千1),过户费(万0.2),补券费用(万1),冲击成本(万1-万5)。溢价套利成本预计在【0.1%】以内。折价套利需要卖股票涉及印花税,成本比溢价套利平均高0.1%,为【0.2%】。

第三,一般某个品种大涨大跌,且个人投资者占比高,容易出现较大的价差。比如大涨,大家情绪比较高涨,二级市场成交火热,出现超买。而个人投资者呢,一是资金门槛限制只能在二级市场成交,二是对溢价成交不敏感。

第四,看似价差很高,但无法套利。一是,成分股涨停、跌停、停牌,你买不到股票,怎么去换购?二是,ETF流动性不好,水果ETF以1元成交的,但等你挂1元的时候,已经没有对手方了。三是,QDII无额度。有些跨境ETF成分股在境外市场,没有外汇额度了,你也买不到成分股。

第五,你在哪查询水果ETF包含哪些水果、占比多少?这个叫【ETF申购赎回清单】,有网址网页链接查询,但一般基金公司每日开盘前都提供给你,这个不用担心。

二、折溢价套利——延时套利

瞬时套利,只要不出流动性风险,基本上算无风险套利。原理很简单,且不复杂,IPOV和净值都是实时告诉你的,价差一目了然,所以这个市场非常卷了,套利使得两个市场的价差非常小,而且一瞬间就没了。

这个时候就衍生出来【延时套利】,你预判哪些ETF可能马上出现溢价或者折价,提前埋伏,有个几分钟的时间差。难点就在于,你要预判,比如某个ETF短线放量上涨,你预判可能会有溢价的机会。你提前买入成分股,等溢价的时候,赶紧换ETF份额同时卖出ETF。因为有持仓暴露的时间差,所以有风险,但也就是几分钟。

大家有没有发现,折溢价套利就是要“快、准、狠”,不用担心,现在都是机器操作,一瞬间的事情,不需要你真的去看清单—买股票—换ETF—卖ETF。

三、事件套利

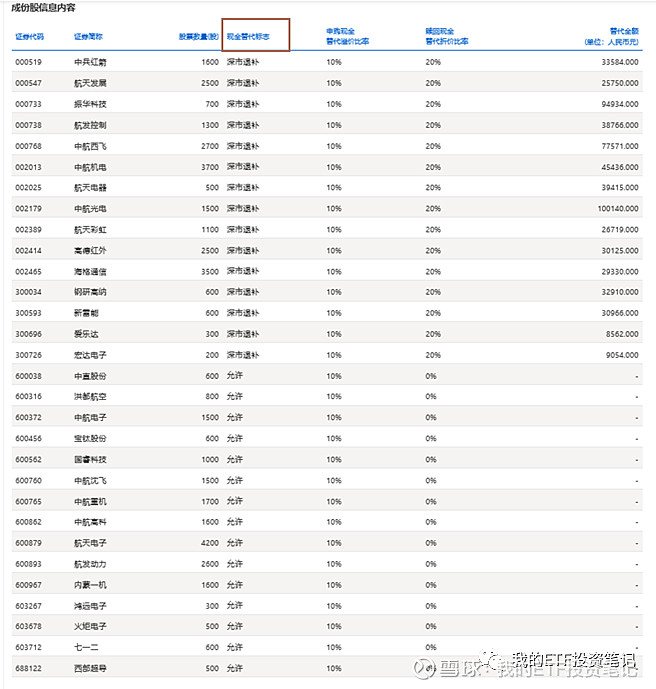

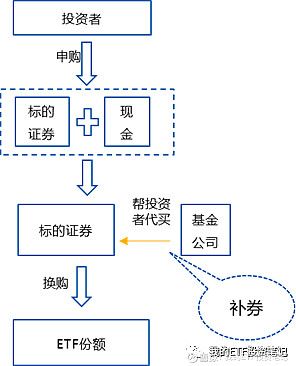

背景知识要介绍下ETF申购的细节。【ETF申购赎回清单】中除了有股票名称、数量,还有【现金替代标志】。一级市场用股票换ETF,大部分股票可以现金替代的。

•允许现金替代,简称【允许】,正常情况下股票都允许现金替代,你可以选择用现金替代股票,基金公司来帮你买,但规定是T+2帮你买股票,这个叫【补券】。这类股票无论用股票还是现金进行申购,赎回均返还股票。

•必须现金替代,简称【必须】,主要是停牌股,你也买不到股票,你就用现金替代股票吧,当然基金公司也买不到,所以赎回不给股票,也现金给你。

•退补现金替代,简称【退补】,这个主要针对上交所上市的ETF里面有深交所的票,或者相反。你把深交所的票去申购上交所的产品,人家确认也要时间的啊,所以做不到当天就换。但也不能耽误你的事啊,怎么办呢,深交所的票必须用现金替代,基金公司帮你实时补券。

总结一下,就是申购ETF的时候,你可以选择股票申购,也可以选择现金替代,如果你选择了现金,基金公司T+2帮你补券,然后按T+2成的价格多退少补。如果上交所的ETF里面有深交所的票(深交所ETF同理),你必须给现金,而且实时补券。

这个时候,是不是就发现了一个特殊的制度。你用现金替代,成分股存在2日的时差,你就可以T日锁定成本,T+2日价格成交。

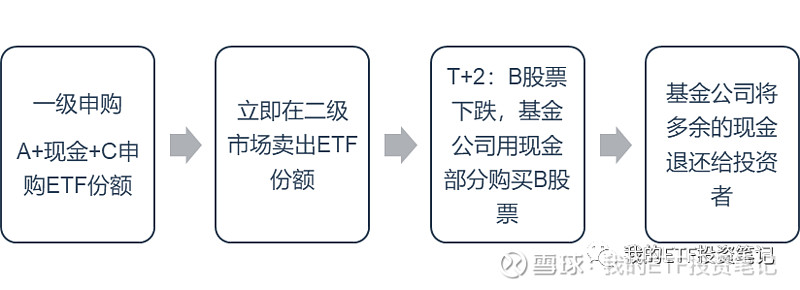

情况一:看空某只股票

•申购重仓此股票的ETF,现金替代这个股票

•申购-卖出ETF,相当于以T日价格卖出股票

•T+2日2:30基金公司补券,以补券真实成本结算。股票大跌T+2实际价格小于T日,基金公司补给我钱。

情况二:间接买入停牌股

•预测某只公司复牌之后可能大涨,但停牌了你也买不到

•买入重仓此股票的ETF

•股票复牌之后,ETF可能有大幅折价,因为停牌期间,申购ETF时候,这个股只能用现金,基金公司收了很多现金,但并买不到这个股票,股票复牌后大涨,涨的跟ETF无关。

•既然ETF是折价的,吃不到复牌大涨的收益,你可以赎回ETF,拿到了复牌的股票,按复牌股票的大涨价格卖掉。

四、期现套利

股指期货相当于指数的期货市场,ETF相当于指数的现货市场。

基差=期货价格-现货价格,随着合约临近交割日,基差收敛,也就是期货价格与现货价格趋于一致。

•升水套利:股指期货价格>现货价格,股指期货空头+ETF多头

•贴水套利:股指期货价格<现货价格,股指期货多头+ETF空头(融券)

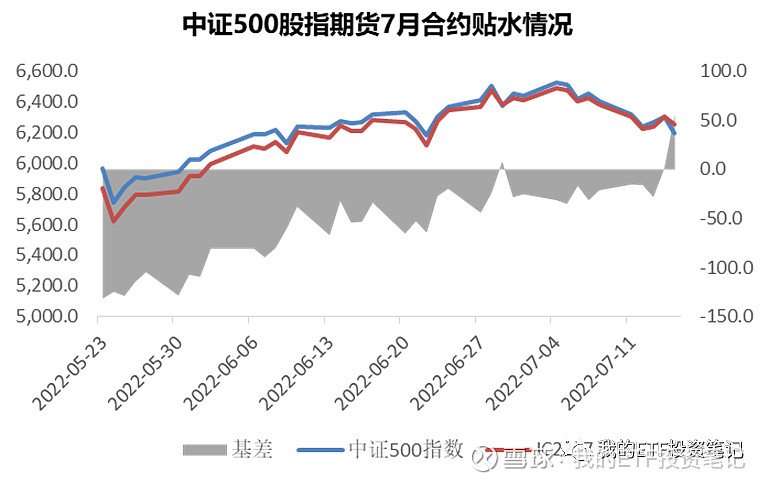

举个例子,中证500股指期货7月合约(IC2207)是在5月份上市的,上市的时候贴水130BP,也就是期货价格(红线)小于中证500指数(蓝线)130BP,但这个价差随着临近7月交割日,是不断收敛的(无论升水还是贴水,都有这个规律)。

5月的时候,你买入中证500股指期货合约(价格低),并且向券商借券中证500ETF并卖出(价格高),之间的价差是130BP,这是你赚的。

期间,你是持有中证500股指期货的,且你还欠着券商的中证500ETF。

7月临近交割日,你卖出中证500股指期货,同时买入中证500ETF,把中证500ETF还给券商。这时候股指期货和指数基本上没有价差,你同时买卖无价差,无成本。

细节一:我国股指期货长期贴水,有人统计过,近5年,中证500这个指数每年赚贴水的钱年化都有8个点。

细节二:这8个点没有考虑成本,因为贴水套利你要借券。首先借券有成本,这个利率是跟着贴水走的,也就是贴水高,你借券成本也高。其次,这个案例是借了2个多月的券,而券都是1天、7天滚动借,7天之后可能券源不足,借不到了。

所以这个套利策略实操上,实际收益非常不确定。

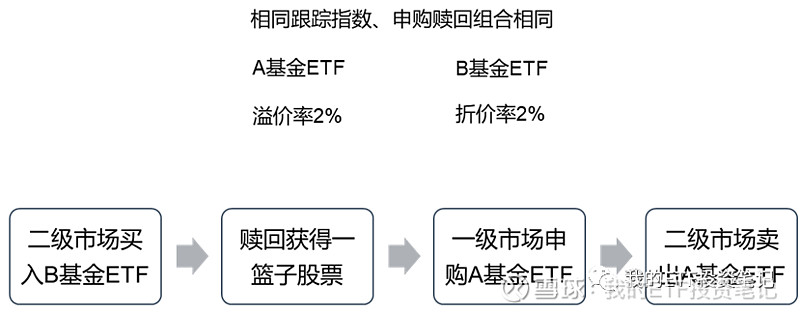

五、同种标的不同ETF

可能单独一只ETF溢价率很小,还不能覆盖我们的成本,但跟踪同一只指数的不同ETF折溢价之差够大。我们也可以两个品种之间套。

比如跟踪相同指数的两家ETF,一个折价2%,一个溢价2%,买入折价ETF(价格低估),换股票,申购溢价ETF(价格高估),卖出溢价ETF。不考虑成本的套利收益4个点。

再举个例子,【中概互联网ETF】与【港股通互联网ETF】走势具备较高的一致性,中概互联网ETF涉及到QDII通道,常常因为额度不够,溢价很高,且没办法套(上文有提到),而港股通互联网走的是港股通,不涉及到额度问题,溢价就没那么高。

如果【中概互联网ETF】的溢价率>【港股通互联网ETF】溢价率,即可卖出价格被高估的【中概互联网ETF】,买入/申购【港股通互联网ETF】,等【中概互联网ETF】溢价掉下来的时候,再买回去。这样期间你没有空仓,持续持有互联网公司,但你来回倒腾,赚了【中概互联网ETF】溢价的钱。

跨境ETF因为汇率换算的机制,还可以套汇率的钱,不过这个策略知道的人不多,我不能分享细节,毕竟是人家机密策略。

请教过很多套利大神,他们的秘诀就是多读规章制度、多实操。

我因为没实操过,可能写的有不对的地方,欢迎各位大神交流指正。码字不易,如果文章有价值,求多多分享。

本文章作为个人学习笔记分享,仅代表个人观点,所有内容均不构成投资建议,市场有风险,投资需谨慎。转载引用需征求作者同意,请注明来源,侵权必究。