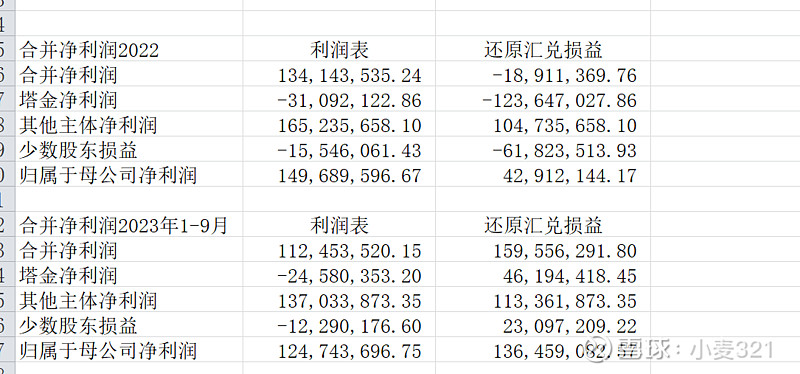

$华钰矿业(SH601020)$ 公司说汇兑损益影响大,那么我就剔除汇兑损益的影响来看看业绩的不可思议:2022年收益于美元升值和索莫尼升值,华钰本部产生投资收益6000万左右,塔金产生汇兑收益9250万元,合计汇兑收益报表披露15300万元左右;那么剔除汇兑损益的影响归属于母公司净利润大约在4300万左右,这个可以理解,去年西藏疫情风控货没发发运对收入影响较大,剔除汇兑收益后利润在4300万左右可以接受;今年前三季度因为索莫尼走弱美元走强,导致三季度的时候华钰本部汇兑收益2367万元,塔金汇兑损失7100万元左右,这个数据根据网上公布的汇率情况也能验证符合预期,而且黄金成本和之前公司介绍的基本一致,单价也无大的误差,虽然利润表归母为12474万元,但是我们同样剔除汇兑损益影响归母净利润为13646万元;离谱的事情发生,2023年整年度汇兑损益母公司大概汇兑收益在1300万,塔金汇兑损失在6400万元左右,影响归母净利润为-1900万元,假设24年公司公告的金额为7500万元,那么剔除汇兑损益的影响为9400万,三季度已经有13646万元的情况下,四季度亏损为4246万元?四季度扎西康一点不卖?塔金一点都不生产?除了这两个原因,我实在找不出其他原因?这次一定要把你扒干净