众所周知,3月15日,我大A自我怀疑以至已极,一口气狂吐了5%。甚至连分析师段子受都敢暗戳戳的写文讽刺官方机构出假数字骗他了,博得一种自我怀疑主义的分析师和机构满堂彩。

而3月16日,在仍旧拉胯的状态下,有人开了一个会议,会议纪要一公布,立刻云开雾散,所有的怀疑主义抑郁症都被治愈了。A股被顶了两天连涨。N多人高呼政策底来了。

这已经不是第一次这样了。从我不长的人生记忆里,最近几年中18年这事发生过,16年这事还发生过。每一次都是N多股票跌到地板价,然后无论如何回不了头,必须等待一纸政策来宣布支持,才能够从泥潭中反而向上,重新开启一轮周期。

屡次都有,屡试不爽。这形成了A股独特的政策底现象。

我从了解了有政策底这个东西以来,一直思考为什么我们会需要一个所谓的政策底这个东西。

到18年,当时因为强力去杠杆,经济前景不明朗。10月份左右,政策宣布强力去杠杆改道。我当时有个结论,认为政策底是政策支持基本面,带来了基本面预期的改善。

但22年,这一次政策要稳经济的态度在年前就表达的十分明确。并不存在需要扭转政策对基本面态度的问题。我们还是出现了在悲观情绪下A股狂泻千里,只能靠政策拉他回头的局面。

我对我之前认为的,政策的作用在于扭转经济预期的观点产生了动摇。我觉得除了政策对预期的扭转作用之外,这种必须有人扶一把的特性,深刻的反应了一个问题——们的大A很有可能不具备给资产充分定价的能力。因此不具有向资产价值收敛的特性,他是发散的。

也就是说在A股这个市场里,市场给资产定价会越来越疯,疯到顶上,尽管很疯,市场多数情况下还是能对过高的股价有所恐惧,迷途知反,转而下跌。但跌起来就不行了,市场自己不会判断哪儿是底,必须政策拨拉一把,告诉他,喂,大A到底了哦,然后分析师,企业,资金一起使劲,其实背地里估计还是有一个合力喊1、2、3的过程,才能把他拉回来。

这就是典型的缺乏独立定价能力的市场。

市场这个东西,尽管我们无数的高管大明白,津津有味的从自己不知哪里生出的智慧,对他极尽可能的瞎鸡儿阐释

但他的本质其实是个制度,这个制度的意义其实就一个,那就是通过多个参与方,自由竞争的参与,来给在其中交易的物品以合理的定价。

对供不应求的东西定高价,对供大于求的东西定低价

剩下的交给人性。

由于人性天生逐利。高价有利可图,人性驱使人类去多生产供不应求的东西,从而增加相应的供给,带动市场价格回落。

低价的东西无利可图,人性驱使人类去少生产供过于求的东西,甚至翻过来做做空供过于求的东西,使供给减少,从而带动市场价格回落。

所以,对于一些一心谋求市场化改革的人和机构来说。在社会主义市场经济环境下,市场是有的,你要做的不是市场,你要做的是正视人性,让人性自然而然的发挥他本来的作用。市场化改革就做到了。

但现实却是这些天天喊市场化改革的机构,天天压抑人性,却拼命要搞本不属于自己的国家级制度问题。自然只能以失败来收场。

而对于我们的股市,却恰恰相反。在这里逐利的人性,从来不缺,但市场却是不完善的,以至于逐利的人们,在A股股价过低的时候,缺少一个自发把他拉回来的方法。只能靠有人出面喊号子。

举个例子,我们都知道价值投资派,有个很著名的论断——高手都是看资产负债表投资,只有初学者才看利润表。

但事实上,你从A股的投资看,几乎没人看什么资产负债表。资深分析师,即使宣称自己是价值投资的,也是看利润表。原因我们等一下说,先说回价值投资学派。

价值投资学派看资产负债表的原因很简单,那就是他们通过资产负债表,去寻找企业报表中没有直接披露,或者明显低估了的资产,也就是巴菲特所谓的“经济商誉”,通过这个找到公司隐藏的价值,从而给他一个合理的估值。然后对比股票的市值。市值高的就抛弃,市值低于合理估值的就买入。

价值投资派,格雷厄姆和早期巴菲特的“捡烟蒂”方法,以及后来巴菲特的经济商誉法都是这个道理。捡烟蒂基本上是找市值低于净资产的企业,经济商誉基本上是找有好资产,但账面上没合理估值,市值也没充分反应的企业。

价值投资派坚信,股价终将回归内在价值。

很多国内价值投资追随者,坚信这“真理”。

但是他们都忽略了一个事实——这个价值投资的“真理”般的股价终将回归价值论断,其实绝非天然就能这样。他背后是要有一套合理的市场机制的

这个市场机制,其实隐藏在格雷厄姆和巴菲特的操作手法中

在完整版的价值投资方法中,事情是这样的——

第一步,先看资产负债表找到低估值的公司

第二步,买入这个低估值的股票,等待股价回升

第三步,如果股价不会升,那就一直买,买成公司的大股东

第四步,作为大股东,拆分这个公司的资产,按每一部分资产的合理价格卖出去。然后赚到钱,离场。

由于这四步的存在,价值投资绝非一个买入并等待的操作手法。他是买入等待,如果价值不回归,那么我就主动让他回归。

简而言之,在这样的市场上,市场本身有让逐利的人们,通过自发的手段,让价值回归到合理水平的渠道。

正因为有这样的渠道在,当股票市场跌出正常价值,自然有多头可以大胆的买入有价值的公司的股票。如果股价不会升。那么我们通过一级市场拆了他一样卖钱回收利润。

如果缺乏这样的渠道,大A的经验告诉我们,市场不会自发回归价值,他会一直跌,没有底,必须有人来扶一把,靠权威机构的政策来喊一把,好了哟,可以回升了哟,一二三我们一起使劲。

其实今天的A股,市值跌在价值以下的股票也是有的。

比如我们著名的汽车零部件公司华域汽车。这是一家综合汽车零部件供应商。他旗下的业务包括智能互联、电动系统、轻量化、底盘、内外饰多个方面

(华域汽车产品结构)

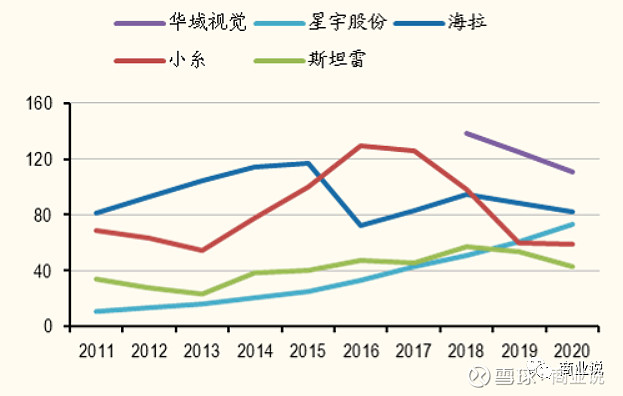

其中的车灯业务华域汽车,全国市场份额排名第一,不仅超过了车灯领域的大牛股星宇股份,同样也超过了外资的海拉、小糸、斯坦雷、法雷奥。妥妥的车灯龙头。

(国内车灯市场份额)

2020年,华域视觉的营业收入110亿以上,远超过不到80亿的星宇股份。星宇股份该有的LED车灯,智能化车灯技术,华域视觉一个不少。且配套企业同样遍布上汽大众、上汽通用、丰田、长安等企业。

(主要车灯企业2020年营收)

然而,车灯其实还只是华域汽车业务的冰山一角。作为完整的零部件企业,华域汽车2020年的整体营业收入是1336亿。

凭借这个规模的营收,华域汽车在2021年的全球百强零部件企业中排名第11位,国内仅次于潍柴动力,排名第二。

在他巨大的销售规模中,除了占他十分之一,同样是全国龙头的华域视觉外,还有全国龙头地位的座椅业务,占了华域汽车销售收入的主要部分。

除了规模化业务,华域汽车还有科技创新类业务。汽车电子领域有毫米波雷达技术、线控制动Ebooster技术等。拥有相似技术的公司德赛西威、伯特利早已在去年涨到疯。

截止17日收盘,华域汽车的市值只有663亿

而上边和他对标的企业,星宇股份2021年83亿的车灯营业收入,却达到了453亿的估值水平。

即使我们假定比华域车灯业务明显要小的星宇股份的车灯估值水平,就是华域汽车车灯板块华域视觉的合理估值水平。那么663亿-453亿,还剩210亿。

210亿对应年销售收入1200亿以上的座椅、汽车电子、毫米波雷达、线控底盘技术,说什么都是显著的低估吧。

但是一直以来华域汽车的股价就是涨不上去。

如果以当前的价格买入华域汽车的控股权,然后实施业务拆分,将车灯业务、座椅业务、电子业务、新能源业务分拆出售,一定能够赚的盆满钵满。

但在A股这样的事情不可能发生,作为上汽的子公司,上海国资的指数企业,谁把华域拆掉卖了,哪怕收到的钱都上交,也是不可饶恕。

当然也不可能有人买到华域汽车的控股股权。因为他有58%的股权牢牢控制在上汽集团手里,别人是不可能买的来的了。

华域汽车是这样,A股其他大量企业也是这样。

当一个企业无论如何也不可能通过股票被人买成控股,并有渠道去改善他的估值时。股票其实就不是格雷厄姆郑重其事的,在价值投资的体系里,给股票定的那个——公司权益的一部分的那个意义。

这意味着,这张票据的净资产支持力度是不够的。

若干年前,我们曾经在天津建立过一个文物交易所,给文物股票化,每一张股票代表了文物价值的一个份额。但即使有人筹集齐了所有的“清明上河图”的股票,也不可能拿这些股票去文交所把清明上河图换走。这是每个人都清楚的事情。

在这样的背景下,文交所的股票交易完全脱离了文物本身价值锚的控制,变成了炒作的工具。后来文交所也因此式微。

我们的大A股票的代表权意义当然远好于文物股票。但正因他还存在的这些市场不完善,他的自我定价机制就仍不能健全。

他的暴跌,就是容易找不到底,需要扶一把。他的炒作,就是有些时候过于离谱。这绝不仅仅是靠这两年大家一直在喊的投资人机构化,就能够解决的。

所以正是从这个背景上来说,再结合法码的尤金法玛的有效市场假说,我们可以相信,在A股,技术分析其实还是可以赚到钱的。

这样我们首先对大A的风险应有重新的审视,其次对大A应该保持乐观。

————全文完—————

延伸阅读:

多做些深入研究,少跟人乱带节奏

俄乌干仗,A股为什么要大跌

爱尔眼科的2000亿市值,真的是被艾芬医生撕下来的吗?

当我们担心宁德时代,我们在担心什么?

为什么那么多人反对每人直接发几千块钱,却支持货币放水

听说发改委钦定电费要涨价,咋回事?

又来保汇率还是保房价?食shi啦你

汇率飙涨,什么情况

2021年为什么没有人再提地方债和去库存了

叶飞爆料股市操纵——二十年来资本市场杀猪史

从张麻子到比特币——为何世界富豪都唱衰比特币

能源变革史:一条大国格局变换的暗线

人口普查数字中的全国众生相

从房地产到汽车——二十年扩大内需史

汽车周期论:短期看经济,中期看产品,长期看技术

我为什么旗帜鲜明的反对“三驾马车”分析经济