去年下半年以来,爱尔眼科跌跌不休。一直从高点的84块掉到现在的34块,4000多亿的市值也只剩下1800亿。这个下跌的过程,恰好伴随着艾芬医生持续的手撕爱尔眼科的过程。于是到处传闻,艾芬医生凭一己之力打掉爱尔眼科2000亿市值。但爱尔眼科这2000亿,真的是爱芬医生打下来的吗?

这个问题,其实找个工具变量来对比一下,一看便知。

这里,我首先解释一下工具变量。这是一个计量经济学领域有名的大杀器。刚刚过去的2021年诺贝尔经济学奖,奖励的拟自然工具,其实就是这东西。

他的意义大致解释起来,就是要找到一个和要研究的对象有相似性,但在想研究的关键点上有不同的工具,用来达成和自然科学实验中,控制其他变量不变,只改变一个变量,研究这个一个变量对研究对象作用的效果。

因为是要在无法控制的社会科学中模拟可控制的自然科学的研究方法,因此也叫做拟自然工具。

这个东西在当前的研究界其实很普遍。举个简单的例子。其实当前的癌症靶向药研究,其实就和经济学工具变量法是一样的。靶向药核心要找的是癌细胞有,但正常细胞没有的特征,从而能生产一种药物,专门针对这个特征。从而达到杀死癌细胞,但对正常细胞无害的效果。医学上找这个特征,就和经济学上找工具变量差不多。所以说,这是一个很厉害的工具。

那么我们给爱尔眼科也找一个可对比的工具变量对象,那就是他的难兄难弟牙科医院通策医疗

从产品性质,商业模式等各方面来说,通策医疗都和爱尔眼科很像。都是民营医院,都是搞连锁,都是体外收进来,通过外生因素大踏步提升业绩。同时两者的股价走势也长期联动,几乎同上同下。二者2020上半年和2021年中几乎相同的两个驼峰,更是昭示了他们的相似性。

因此通策医疗,是对爱尔眼科进行控制其他变量,研究艾芬医生事件这个单变量的很好的对标物。

好了,现在问题就来了。没有艾芬医生的持续手撕,从2021年下半年以来到现在,通策医疗同样出现了大幅下滑,从422跌到了153。跌去了64%(爱尔眼科是跌去了60%。)从二者过去没有艾芬医生事件时的股价联动,到现在有了艾芬医生事件后,股价仍然联动,得出的结论只能是——

真相只有一个,爱尔眼科的股价下跌,和艾芬医生的持续手撕其实没什么关系。

那么,如果爱尔眼科的股价下跌,和艾芬医生没关系,他和什么有关系呢?

说到底当然还是股票的两大和核心因素,一是估值,二是业绩。

爱尔眼科的估值遭遇了什么问题呢? 当然是众所周知的集采问题导致的最近两年来的医疗保健全板块估值下滑。

这里有个重要的问题要澄清,作为民营医院,医药和医疗器械的使用方,集采对爱尔眼科的直接冲击远不像对医药和医疗保健这两个品类那样明显。

这也是医疗保健整个板块自2020年7月就开始第一波走低之后,但爱尔眼科的第一波股价下行要到半年后的2021年1月才出现的原因。

在那个时间点,国务院办公厅《关于推动药品集中带量采购工作常态化制度化开展的意见》(国办发〔2021〕2号)发布,医药集采正式由试点阶段进入常态化阶段。医疗保健板块的长期杀估值之路开始,爱尔眼科和通策医疗的跌跌不休之路也正式开始。

(医疗保健类估值水平,来源:wind)

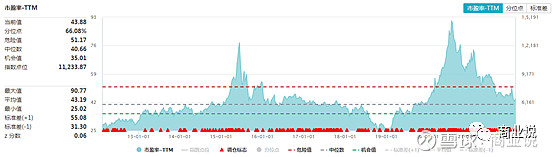

(爱尔眼科估值,来源:wind)

集采对爱尔眼科的影响并不在于直接影响了他多少业绩,而在于这一事件的出现直接改变了整个医疗板块的未来盈利预期,进而改变了医疗保健板块的估值逻辑。医疗保健板块整体进入了杀逻辑、杀估值的过程。

爱尔眼科作为医疗保健板块的一员,板块的估值,实际上是他的估值锚。当整个板块的估值都向下剧烈下行时。即使集采对他的业绩冲击并不明显,他220倍的公司估值,在失去板块高估值的支撑后,也显得过于“高处不胜寒”了。因此跟着行业整体杀估值几乎是必然之旅。这是何以本身没受集采多大影响,但估值跟着板块一起下杀的原因。

目前整个医疗保健板块比高点跌了50%,爱尔眼科已经较高点跌了60%。最近医疗保健板块有回稳趋势,爱尔眼科也同样出现了回稳。

这再一次证明了前边说的爱尔眼科的估值下杀与行业估值下杀关系密切,而非来自艾芬医生手撕的观点。

然后就是业绩问题。

爱尔眼科的估值在股价比高点掉了60%强之后,目前以2021年业绩预期的PE水平是81倍,这个估值只是略低于医疗保健板块高点时的水平而已。

高不高?绝对数看当然还是高。

那么在当前仍然看起来很高的估值水平下,爱尔眼科的股价反弹能不能稳住呢?

这一方面当然要看医疗保健板块整体能不能止跌。另一方面,就看爱尔眼科的业绩了

爱尔眼科长期号称眼科茅台的长牛上涨,一方面当然来自过去几年医疗保健板块的整体上行。

但核心的支撑还是自身连锁经营,体外培养,盈利稳定后再收入体内增厚利润表的发展模式。在这一模式下,只要市场空间还在,爱尔眼科就能向投资者证明,自己可以提供一个持续稳定增长的业绩,从而推动股价持续上涨。

而这一模式的持续有效性,取决于两个因素:一是眼科市场的增长情况,二是爱尔眼科本身的市场竞争力,能不能再继续保证有足够盈利的新增连锁医院,源源不断的纳入上市公司体内,实现利润增厚。

从市场角度说。眼科市场的空间问题似乎不值得忧虑

随着我国老龄化加快,眼科疾病治疗需求持续增加

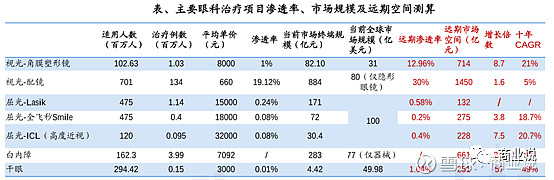

(来源:兴业证券)

从表中可以看出,多数眼科项目,在未来十年仍将保持较为可观的增长率。比起过去5年,眼科门诊+急诊人数年均增长13%的数据可以说只多不少。市场整体大的发展空间仍然可见。

剩下的就是爱尔眼科自己竞争力的问题。随着眼科市场空间逐步释放,越来越多的参与者加入到行业当中,新的上市公司也开始出现。与过去几年,爱尔眼科作为唯一眼科上市公司一家独大的情况相比,发展的形势显然变得更加复杂。

某种程度而言,艾芬医生事件的出现。正是这种行业竞争激烈化的体现。

如果说过去十年,爱尔眼科作为上市独苗,依赖分级连锁+投资基金培育的方式证明了自己的模式有效性。那么未来十年,爱尔需要向投资者证明的则是,这一模式以及自身的规模、技术壁垒的护城河足够高,能够让自己依旧保持原有的江湖地位。

这无疑比过去更难。因此也让不少投资者在这个节点对他产生了分歧,从而选择了中场出局。艾芬医生的出现,则让这种分歧至少在情绪和舆论层面变得更加浓重。

这种从成长期进入转型期的阵痛,其实是不少中国成长型公司必须面临的洗礼。我们上一篇写过的宁德代正在经历,爱尔眼科同样正在经历。

据说就在前不久宁德时代董事长曾毓群把自己办公室挂了多年的“赌性坚强”牌匾换成了“溥博渊泉”。这四字出自《中庸》的“溥博渊泉,而时出之”,寓意一个人的智慧像泉水和深渊那样深不可测,时时涌出。

这是宁德时代想正面给世界看的自己的能力,其实也是爱尔眼科接下来需要证明的护城河及壁垒。

然后,再说回爱尔眼科的股价。

前边说过无论看股价和PE估值,爱尔眼科此刻的数值都只能用一个高来形容。但实际上对于有持续增长率的成长型公司,PEG是一个更加有用的指标。他是PE估值除以增长率的百分比数值的结果。比如PE是30倍,增长率是30%,那么PEG就是1。从历史水平看,爱尔眼科的PEG波动较大,中枢水平大概在2.5倍左右。1.5倍PEG基本算作历史低位。

(爱尔眼科PEG情况,来源:广证恒生)

以2021年PE(81x)和公司利润增长率(35.6%)来看,爱尔眼科此刻的PEG水平大概2.3倍。与历史水平相比,不能算低估,但也已经不算高了。

接下来怎么走,就看医疗保健估值的反弹和爱尔眼科拿给市场怎样的业绩和护城河证据了。

至于艾芬医生事件,真的不是什么大问题。

————全文完—————

延伸阅读:

当我们担心宁德时代,我们在担心什么?

为什么那么多人反对每人直接发几千块钱,却支持货币放水

听说发改委钦定电费要涨价,咋回事?

又来保汇率还是保房价?食shi啦你

汇率飙涨,什么情况

2021年为什么没有人再提地方债和去库存了

叶飞爆料股市操纵——二十年来资本市场杀猪史

从张麻子到比特币——为何世界富豪都唱衰比特币

能源变革史:一条大国格局变换的暗线

人口普查数字中的全国众生相

从房地产到汽车——二十年扩大内需史

汽车周期论:短期看经济,中期看产品,长期看技术

我为什么旗帜鲜明的反对“三驾马车”分析经济