对市场的观点没有大变化,因此最近没有解盘文章。

今天聊一个可能会成为热点的问题:渣球期权结构。叫这个名字是小秘书把原名设置为敏感词了,只允许叫“自动赎回型期权产品”,那么这里就叫它“渣球结构”吧。

但是我聊的重点会和当下大多数科普文章不同,这里主要关注的不是投资者视角,而是产品的卖方——券商资管机构的视角,以及产品如何影响市场。

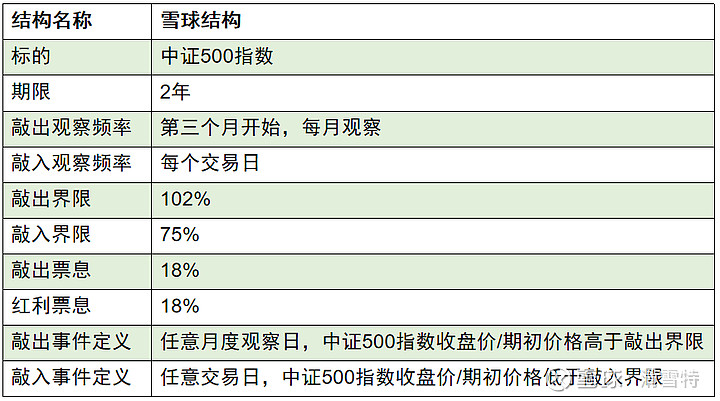

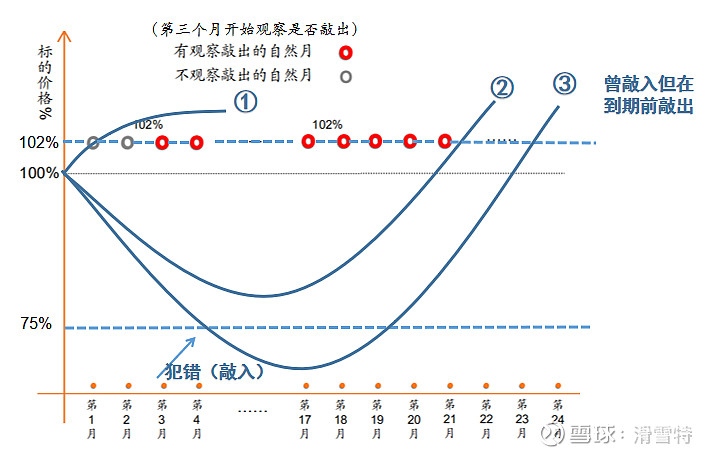

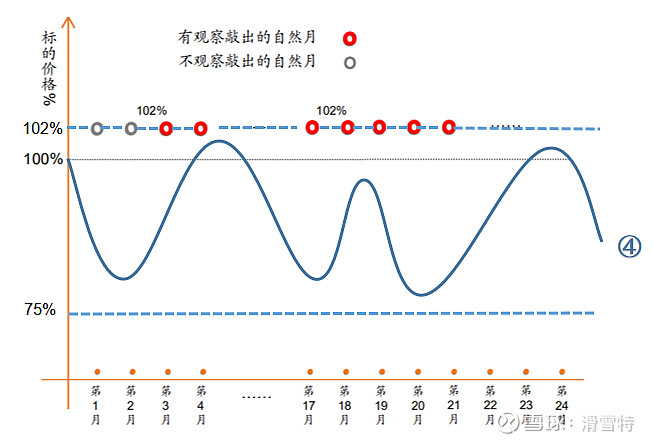

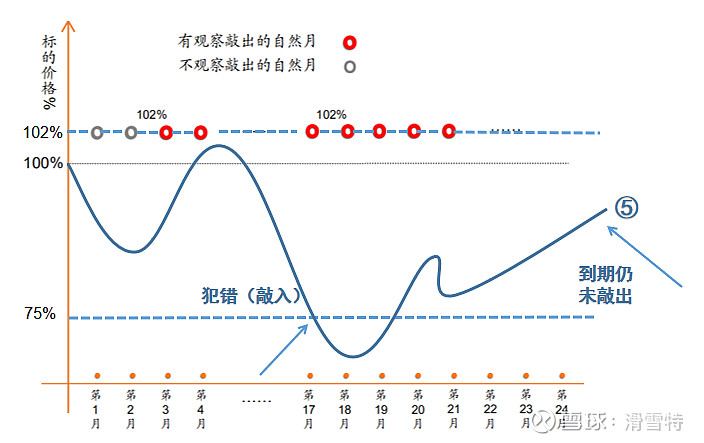

一、什么是渣球期权结构

科普文章很多,基本都大同小异,这里只引用几张图片,然后简单概况下产品:

图片出处:一文讲清渣球结构 - 知乎(zhihu.com)

以上是香草型的图示,拿来举例够用了。

渣球期权结构,对于产品买方(期权卖方)而言,在下跌端类似卖出看跌障碍期权。

但是,和SELL PUT的区别在于:第一,这个产品是包装成债券型产品来营销的,意味着在产品成立期初,资管机构就会收到标的全额本金而非保证金。第二,产品存在敲出机制,意味着产品提前结束也会减少投资者的潜在收益。因此产品买方(期权卖方)对赌的不仅是底层标的(一般为300、500、1000指数)的不下跌,还对赌了底层标的未来的低波动率。

对于产品卖方(期权买方)而言,则反之。

二、渣球期权的盈利机制

乍一看,渣球期权的胜率非常高,票息率也很高,难道资管机构心甘情愿给投资者打工吗?当然不是,咱们来看看渣球期权是如何盈利的。

1、资管机构的持仓头寸

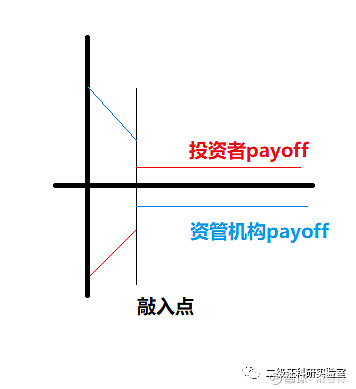

这里需要一点点期权基础,如果看不明白收益图,建议直接跳到结论部分就好

如上图,这里是简化过的收益图,主要指下跌端。投资者(产品买方,期权卖方)的payoff是红线,资管机构的payoff是蓝线(产品卖方,期权买方)。

看明白了产品本身的损益,那么就能理解,机构为了对冲产品的损益,是要持有对冲头寸的。对冲头寸主要是通过做多底层标的,又因为股指期货贴水,机构持有的主要是股指期货的多头头寸。并且,由于期权的对冲比较复杂,涉及希腊字母的对冲(下一节展开),机构持有的对冲头寸也是动态进行的。

2、渣球结构的盈利来源

解释清了资管机构的头寸,那么渣球结构的盈利来源也就可以展开了。对资管机构(产品卖方、期权买方)而言,主要有几方面的盈利点:

1)通过对底层标的波动率定价差带来的利润。投资者做空波动率,机构作为对手方做多波动率,同时在二级市场做空波动率,通过定价差赚取利润。

2)在期初收到投资者投入本金的现金管理。

3)股指期货贴水带来的差价。

因此,和投资者的出发点不同,资管机构并不去赌底层资产(300、500、1000股指)下跌或上涨,他们是对波动率下注,并且通过市场的馈赠,获取了利润垫。

等一等,贴水?利润垫?

这里就不得不提到,市场馈赠从哪里来呢?有一点可以展开聊聊,就是上文:二/2、/3)股指期货贴水

3、套利空间哪里来——三类交易者

从交易目的出发,二级市场上的交易者大致可分为三类:投机者、对冲者、套利者。

和大多数人的直觉不同,投机者是指对未来市场进行预测,并依据预测下注的交易者。也就是无论您是价值投资,还是掷硬币赌涨跌的,在这个分类形态下,不好意思,都是投机者。

对冲者,指的就是采用中性策略或者阿尔法策略的交易者,他们既像投机者一样持有多头头寸,同时为了保护自己的组合不受到市场整体下跌(beta免疫),而同时持有空头头寸,这样能使自己的组合只暴露具体标的的阿尔法。而这种策略流行的结果就是,在股指期货市场上,卖空需求会大于多头需求,需求差异导致了股指期货长期贴水。

而本文中渣球产品的卖家(期权的买家、资管机构),成为了第三类交易者——套利者。由于市场上又有打折(贴水)的期指存在,他们可以通过一边做多期指,一边利用渣球产品进行buy put来实现套利。

至于渣球产品的买家(投资者,即期权的卖家),他们的利润,——其实从产品设计的角度来看——是资管机构分润得来的。

三、渣球期权会助跌吗?

1、渣球结构产品本身不影响市场

为什么这么说呢,因为产品本身其实从头到尾都是不涉及交易所交易的。产品交易双方是投资者和机构,产品的本金在期初就已经交付,损益是双方对赌,并且差额结算,不涉及股市的。

如果说会影响市场,那么问题出在资管机构的对冲头寸上。

讲这一点之前,还得铺垫一下,资管机构是如何进行动态对冲的。

2、机构的动态对冲

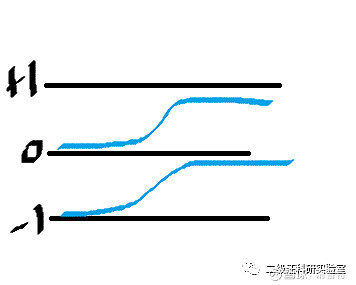

前面说过,机构的对冲主要是对期权希腊字母的对冲,其中有vega、gamma,但最主要还是delta对冲。对于普通期权的delta,大概是长这样的:

这里对机构来说是buy put,因此delta取值是0到-1,atm时大约-0.5左右,机构会需要做多delta,因此股指上涨,机构抛出期指,股指下跌,机构买入股指。

眼尖的读者老师马上会指出:等等,如你所说,那机构不是在高抛低吸吗?怎么会有“助跌”一说呢?

没错,以上虽然说的都没错,但是仅限于普通的期权。而渣球期权类似于障碍期权,是一种奇异期权。咱们高数课都学过连续不一定可导,这里也类似,由于敲入价格的存在,期权的delta会叠加plain vanila put和marginal knock in两个变量,因此delta会在临近敲入时剧增。而导致delta不连续,机构的对冲头寸也会剧变。

晕了吧?晕了就对了哈哈,我解释得再简单一点。

假设某机构卖出1份渣球产品(买入1分看跌障碍期权),期初价格100元,敲入价格75元。再假设指数从100元连续下跌至76元附近。这个过程中,机构持有的股指期货多头仓位是一路增加的。但是因为刚才所说的原因,在临近敲入价格前,机构持有的delta甚至会超过普通香草欧式期权的delta,而一但跌破75元(价格敲入)以后,delta反而会下跌(近似等同香草期权的delta),机构持有的股指期货反而会下降。

3、动态对冲如何影响市场

到此为止,我们得以窥探这个影响过程的全貌:

期指在下跌到敲入价之前,机构持有的股指期货会以高抛低吸为主(当然会有一定的平滑),越下跌,股指期货多头越多,有一定的护盘作用。

但是当极端市场下,随着指数下跌到敲入价附近,机构会被迫卖出一部分期指来维持对冲的有效。这时,如果筹码(产品发行区间)密集堆积,机构突然集体抛出,可能会由于找不到对手盘而产生流动性风险,也就是所谓的“多杀多”或者“助跌”。

四、小结

整体来看,渣球结构产品对股指来说还是护盘的作用多一些,渣球结构的对冲头寸抗住了原本期指的空头。但是在极端市场下,可能会引发多杀多,这只是理论上。并且多杀多啊,买股票就没有了吗?个人觉得不必妖魔化渣球结构。并且,可以通过期指走势、贴水,来判断多杀多是否产生,由此指导交易计划。