一说 $伊利股份(SH600887)$ ,大家一定不陌生,稳坐我国奶业第一把交椅,坐拥牛奶、酸奶、雪糕、冰淇淋等各类以牛奶为核心的商品,伊利股份也被股民称之为"奶茅"

作为消费白马的重要代表之一,伊利上整合奶源,中加工生产,下直面消费者,其业务自成闭环。细细想来伊利的产品应该是我们日常生活中最常见到的,我们喝的金典,安慕希都是伊利旗下的品牌,这主要是因为伊利稳稳站在了牛奶这个大消费饮品的位置上。

一、世界公认的大消费饮品

我们都知道世界三大饮料分别为茶、咖啡、可可,但相较牛奶而言,他们都算不上是世界公认的大消费饮品,虽然有人会说星巴克、瑞幸都是经常点的饮料,但不得不说,由于咖啡的种植太过依赖气候因素,所以价格上相对就会高一些,茶和可可也有着各自的限制,因为饮食习惯的问题,他们都没有像牛奶这样被这么多人所接受。

那么问题来了,为什么牛奶会是全球公认的大消费饮品?是价格?营养价值?亦或是口味?

这些或许都是,但却可能并不是最主要的原因。其主要原因是因为牛奶是动植物的一级产品,也就是直接从动植物产生的商品,水果、玉米、大豆、牛羊肉等,都符合这一特征,而这些无不是全人类通用或通吃的,从这点可以看出,牛奶的普适性,正因为需求端广阔,所以乳制品行业肯定是一个我们可以长期看好的行业。

所处世界公认的大消费饮品行业,坐拥中国这么大的消费市场,伊利的发展可谓得天独厚。

二、巴氏奶与常温奶之争

伊利股份创始于1993年,1996年上市,成为全国乳制品行业首家A股上市的公司,作为股票市场的元老级企业,伊利股份已在A股经历了将近25个年头,企业营收也从上市初期的3.5亿元发展到2019年的902亿,翻了将近258倍,净利润也从1996年的3300万发展到去年的将近70亿,超过212倍,股价从上市起到最近交易日(12月11日)的39.04元,翻了将近6倍。

从小食品厂到年收入900亿,伊利的发展史也体现了中国乳业的发展史。说到乳业的发展,不得不说的就是液态奶的类型之争,也就是巴氏奶与常温奶的比拼。

受到科技发展的限制,因为缺乏消毒技术,牛奶行业真正开始发展是从19世纪以后开始的。大家上学时候肯定都学过巴斯德发明"巴士杀菌法"的内容。"巴士杀菌法"不仅给我们考试多出了一个考点,更重要的是它使得牛奶这样一个原本穷人困迫用来充饥的食品得以普及世人,人们开始普遍饮用的牛奶也是巴氏奶。

巴氏奶的特点是低温杀菌(80度左右),这样可以尽可能多的保留牛奶的营养价值,但相应的它需要低温储藏,并且保质期只有几天,所以大家印象中牛奶很容易变质就是从这里来的,巴氏奶就是后来我们说的鲜牛奶或者低温奶。

我国乳业发展初期也是这样的,各家企业生产的都是巴氏奶,由于运输时间以及保质期的限制,各家企业的发展主要是在各自所在的地区,就像我们看到的,伊利成为内蒙乳业的扛把子, $三元股份(SH600429)$ 占据北京市场, $光明乳业(SH600597)$ 割据上海一代,直到现在这样的消费习惯以及对品牌的认同感依旧深入各地居民心中。而这也使得各家乳企各自为政,平稳发展。

20世纪超高温瞬时杀菌技术(UHT)的产生和利乐包装的发明,为乳企扩张提供了条件。

UHT技术是在130度以上超高温对牛奶进行瞬时杀菌,这样虽然使牛奶的一大部分营养遭到了破坏,但却大大延长了保质期,并使之可以在常温下储存更久而不变质,常温奶也在这时发展起来,随着利乐包装的问世,储存和运输的问题都得到了有效解决,这为常温奶发展提供了极大的便利。至今,市场上依旧是常温奶的份额居多,在我国常温奶也叫做纯牛奶。

伊利从1997年开始从巴氏奶向常温奶发展,这也使得它从一款地域性乳企变为了全国性乳企,走上中国乳制品企业龙头的宝座,就连排行老二的蒙牛也是脱胎于伊利。

当然,仅仅是因为能存放更长时间就使得国内常温奶占绝对的市场份额也是说不通的,从欧美等国家来看,即使发展到现在,巴氏奶依旧占80%以上的市场,而为什么我国却恰恰相反呢。还有一个原因是当时中国国情所限,90年代的中国远没有现在这样富余,而且南北贫富差距较大,中国的奶源主要在新疆、内蒙、甘肃、东北一带,而经常喝牛奶的更多是南方更为富裕的地区,所以从当时的情况看,常温奶明显更具有优势,所谓时势造英雄,伊利的崛起离不开当时的国情。

三、现今的发展如何

说回伊利股份,做为消费大白马的它,股价走势却不尽如人意,俗话说宁为鸡头不为凤尾,看起来伊利股份却成了白马股中的凤尾。这就要说到股市的性质了,炒股看股票的两个方面,一个是稳定增长,一个是预期,稳定增长保证了其股价长期持续向上,预期决定了上涨速度,而现在的伊利,缺的正是增速,这是因为这个原因,市场上对伊利的预期并不看好,中国乳业发展到今天已经进入了瓶颈期,液态奶产量也在从2016年后开始下滑,这就在整个行业上产生了天花板效应,伊利作为乳业龙头,当然也会受到影响。行业饱和,市场上伊利、蒙牛双寡头格局形成,二者在产品上竞争,你有特仑苏,我有金典;你有纯甄,我有安慕希;你有未来星,我有QQ星,两家你来我往。作为消费者来看,两家企业的产品在价格上相差不大,品质上也分不出绝对的优劣,谁也没有明显将对方剔出局的意思。所以,行业出现天花板,行业内各企业没有明显的挤出抢占市场,使得乳业发展预期降低,这也是伊利股价平稳发展的关键因素。

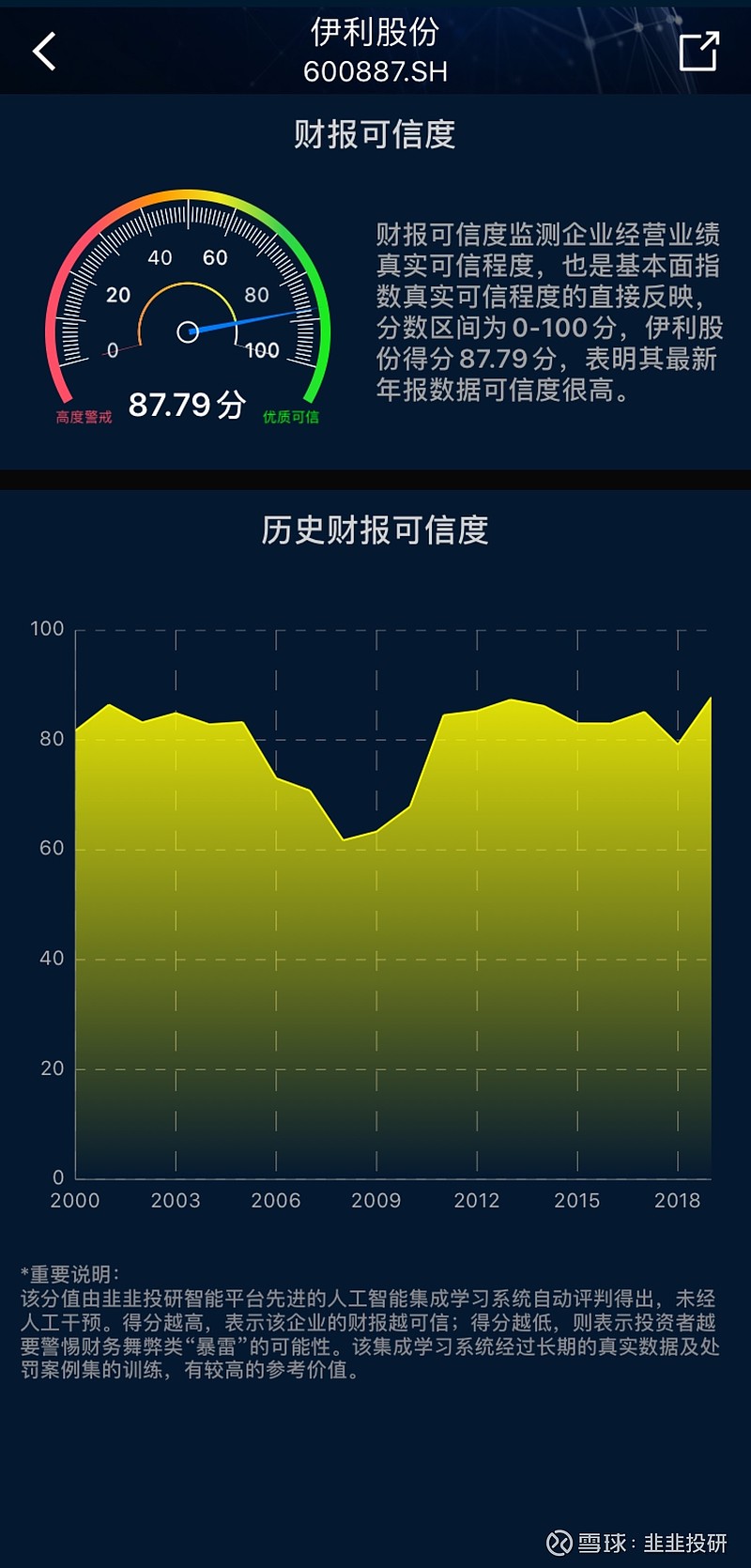

从韭韭投研APP也可以看出由于行业的稳定发展,伊利股份的基本面指数近几年都较为平稳,而基本面指数与股价走势的收口也表示了从目前来看未来的增长区间并不明显。从财报可信度上也看得出伊利股份近几年财务可信度一直较高,体现出其身为白马股的优质质地。

那是不是就意味着我们如果买伊利的股票就只能看它稳定而缓慢的增长?也不尽然。

从长期来看,随着人民的生活质量逐渐提升,越来越多的人开始关注健康,这也给作为健康饮品的牛奶提供了发展空间。前文我们说了巴氏奶和常温奶的优劣,在大家越来越关注健康的今天,巴氏奶的优势将会越来越明显,随着物流行业的发展,冷链运输已经可以保证巴氏奶足够的物流时长,快递的发达也使得我们不用囤积过多的牛奶,这些都是适合巴氏奶发展的条件。加之人们越来越重视健康,巴氏奶的营养价值明显高于常温奶,所以我们也看到近几年以三元、光明为代表的低温巴氏奶发展较快。

人们对于健康的关注除了更有营养的牛奶还有相对健康的饮料,一个是增加营养摄入,另一个是减少不健康食品的摄入,对于后者,我们也看到元气森林就是这么火起来的。而伊利也看到了这两方面的因素,开始发展健康饮料行业,本身具备牛奶这一健康饮品,发展健康饮料,伊利有他独特的优势。

从短期上来看,得曝光者得天下。从消费者角度来说,牛奶因为是大消费商品,竞品之间又没有明显的优劣势,那面对选择会如何决策呢?这就要引入心理暗示这样一个逻辑。说通俗点儿就是广告,说白了,同样都是牛奶,可能这段时间我看的电视剧中插播的都是伊利的广告,那我大概率就会选择去买伊利牛奶,这也正是广告的作用,同样也是为什么我们总能看到乳企经常打广告或者赞助各类爆款综艺节目。所以在短期上,如果一段时间我们看到的伊利广告明显多于其他乳企,那么大概率会对下一阶段的销量产生正面影响,也就有了股价上涨的预期。

总结:伊利股份,作为中国乳业龙头企业,占据牛奶这一大消费商品,发展一定是向上的,但是增速较慢,可以长线持有,如果看它的爆发,长期上首先看其巴氏奶发展是否提速,其次看其健康饮食业务是否成型;短期上看其曝光是否可以带来对销量的影响。