本文发于君茂资本微信公众号(ID:junmaoziben),阅读更多精彩内容,可通过手机微信搜索“君茂资本”并加关注。本文有删减,全文见微信公众号。

最近不断有朋友找我交流当下钱该往何处投,如何做资产配置的问题,比如,很多朋友问现在是不是该买点黄金?看得出来,可能大家对当前的局面有点不知所措。我也认为朋友们的问题提得很好,也很重要。这个问题我也一直在思考,在此向大家汇报一下个人的粗浅见解。

1

当前经济的两大背景

要讨论资产配置问题,需要首先了解当前宏观经济的两个大背景:

1、 新冠疫情下的全球经济衰退

这几年经济景气度本来就不太高,中小企业过去几年死掉一大批,很多城市的产业园和写字楼空置率提高了不少。本以为今年经济能恢复一下,结果今年又赶上了新冠疫情的全球大爆发。由于疫情的影响,绝大多数国家经济和社会突然停摆,直接消灭了一部分GDP,总之,今年全球经济陷入衰退是不可避免了。

具体到微观(比如上市公司)层面,全球大部分行业和企业将不可避免地出现收入或利润下滑,很多家庭和个人的收入也会受影响。这种情况下,不少人对投资可能会有所畏惧,不敢投,也觉得不能投。

2、史无前例的负利率和全球大放水

在疫情发生之前,史无前例的全球负利率就已经发生,这是一个比疫情更大、未来持续时间更长的时代背景。疫情之前,除了中国和美国之外,你把钱存到全球其他主要经济体的银行,比如德国和瑞士,不仅得不到利息,还要向银行倒贴钱。疫情发生之后,美国又一把将利率降为零,同时还开动印钞机和直升机向民众撒钱,全球其他国家也纷纷祭出大放水的终极举措。

本来钱都已经不值钱,是负利率了,现在又印更多的钱,会引发什么结果呢?手里肯定不能存现金了吧?如果说只考虑上一个问题会不敢投,那现在就是不得不投了。

2

投什么?

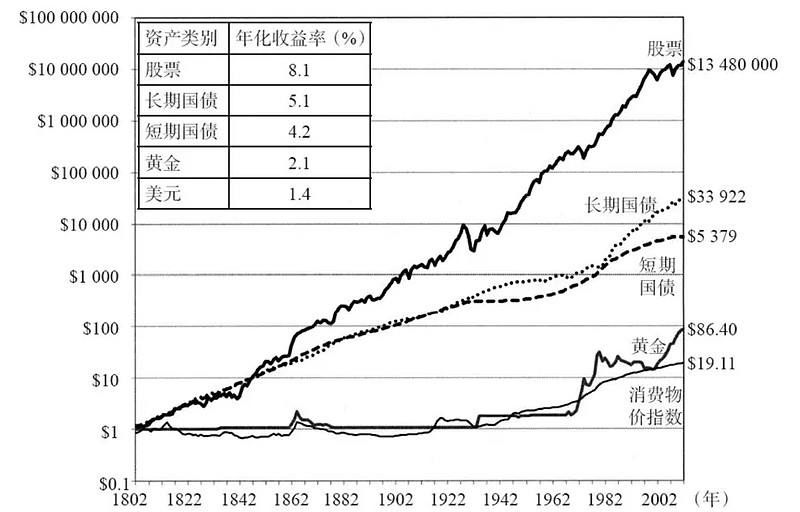

1、黄金

所谓“盛世古董,乱世黄金”,这种背景下,很多人会自然而然想到黄金。今年以来黄金确实也涨了一些,未来能不能继续涨呢?这个问题不确定,我认为中期不排除这种可能。但从长期看,黄金的保值增值作用很差,连债券都跑不赢。

所以,做黄金投资的话,能不能在合适的价位和时间点撤离非常关键。可以肯定的是,绝大多数人没有能力在合适的点位及时撤出,我们自己也不具备这个能力。

2、不动产

土地和房产也是一个重要的考虑项。从长期看,不动产(土地和房产)的投资回报远远好于黄金和债券,是长期回报最佳的两大投资方向之一。

但当前房地产能不能投,尤其是具体某个城市的房地产能不能投的问题,是个很难回答的问题。“房住不炒”是目前的基本国策,如果房价继续大涨,那会为经济带来很大隐患,但如果大跌就会直接触发重大风险。关于这个问题,融创的孙宏斌先生的观点很值得参考,他认为房价“不能涨,也不能跌”是长期政策,既要防涨,又要防跌,各地因城施策。

具体到某个城市的房子是涨是跌,那就得看具体情况了。可以肯定的是,从经济繁荣度和供需角度看,欠发达地区和三四线城市的房子不如一二线城市,有很多中小城市的房价一直在下跌;一二线城市中,二线又不如一线,甚至一线之间也有分化,深圳的房价一直在涨,而京沪两地则弱不少。

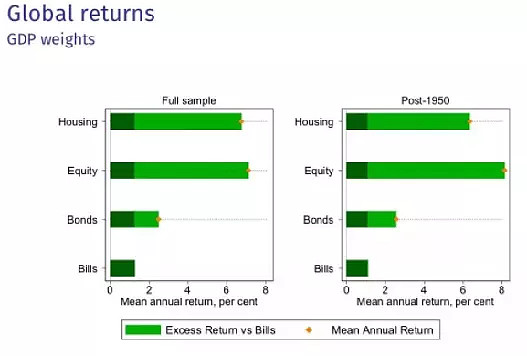

3、权益类投资

除不动产外,长期回报最高的另一项资产就是权益类投资(上市公司股票+非上市公司股权),股市的长期收益要高于房产。在疫情发生前,经过长时间研究思考,我们就得出了面对负利率时代“进可攻、退可守”的最佳解决方案是“持有优质公司的股权”。

注意,这里说的是“优质公司的股权”而不是“所有上市公司的股权”。股市里二八定律很明显,垃圾公司和一般公司占总数的80%,好公司只占20%,能称得上优质企业的比例更少,但就是这关键的少数却创造了大部分利润和投资回报。如果买到了垃圾公司,在牛市里同样能让我们倾家荡产;而持有一般性公司,则起不到很好的避险作用,只能跟着市场随波逐流;只有优质公司能带领我们穿越周期,实现良好的投资回报。

现在叠加了全球大放水的这一背景后,更加坚定了我们之前的判断。

有人会说:疫情之下绝大部分企业的业绩都难免下滑,优质公司也很难避免。这种说法很有道理,但其道理仅限于中短期层面。这次经济衰退纯粹是经济暂停导致的,而本身市场需求并没有消失。疫情无论是持续半年也好,还是持续一年多也好,都不会是长期事件。

在宏观经济不景气的背景下,大部分优质公司也会受影响,这是事实。但优质企业之所以优秀,就在于当大家都受损的情况下,它们的抗风险能力更强、受损程度更小,进入景气周期后,它们又能提升得更多。所以,拉长了时间看,优质企业的在一轮完整的牛熊周期后,往往优势比上一轮更明显了,业绩比上一轮又上了一个大台阶,而一般性企业则原地踏步甚至有所退步。

简而言之,在大家都受损的情况下,优质公司受损更小;在将来宏观环境好转,大家都受益的情况下,优质公司受益更大。这就是我们说,“投资优质企业是应对当前复杂环境进可攻退可守的最佳方案”的主要原因,尤其是在不得不投资的情况下!这也是我们在近几个月持续以自有资金追加投资的原因所在!

当然,每一个时代和每一轮周期里,都有少数更优秀的公司不仅在危机中没有受损,还能抓住机遇利用危机实现了更快的发展。比如,非典促成了电商的崛起,今年的疫情促成了云计算和在线教育、在线办公的普及;再比如,2008年虽然遭遇全球金融危机,腾讯所处的互联网行业仍在快速发展,股价也远远跑赢大盘,危机前后的涨幅也非常惊人。如果能找到在危机中逆势崛起并长期受益的企业,那无疑是更好地规避危机的手段。

丘吉尔说:“不要浪费一场危机。” 危机越大,蕴含的机会也越大,每一次危机都是一个旧时代的结束,也是新时代的开始。

法律声明

本文摘自君茂资本微信公众号(ID:junmaoziben)已经发布的文章内容,须注意的是,本文所提及的公司或证券的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。阅读人不应单纯依靠本文的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。君茂资本不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。