导读:

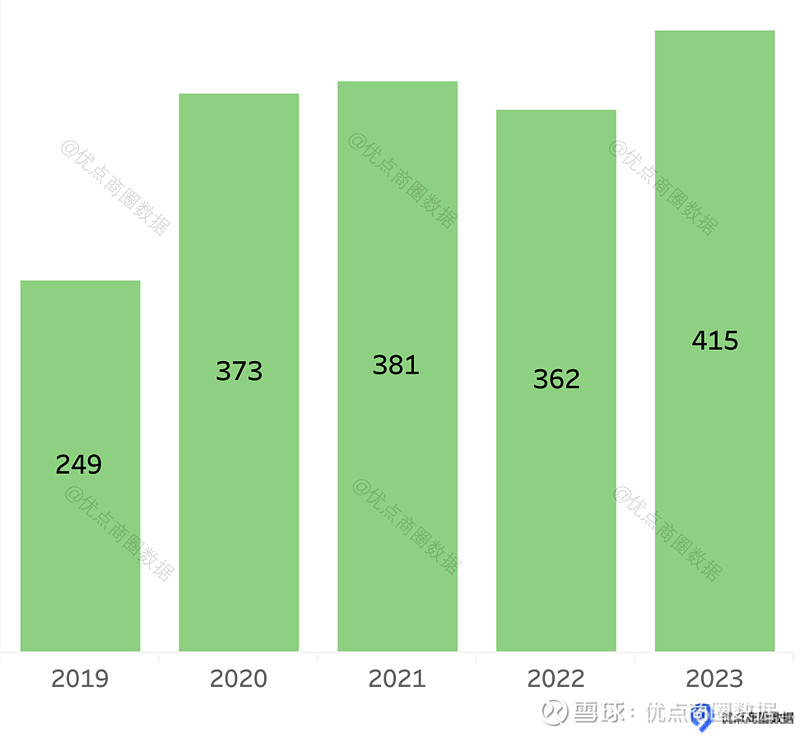

营业额是一个商业体经营状况的最直接反映,有良好业绩的商场“对外发布营业额数据”是一种市场宣传方式,因此越来越多的商业体选择公开营业额。据不完全统计,近期共有415个商场通过各种渠道发布其2023年营业额数据,数量达到新高!

近5年公开营业额的商场数量对比:

说明:由于数据库持续动态更新,因此后续数据可能会有变化。

23年是疫情彻底结束的首个年份,掉铺、空置率、招商难成为一个较普遍的话题,这些发布营业额的商场们表现如何呢?

如果这些数据都是真实的,那么通过进一步分析就能够获得更多有价值信息,反之则会带来误导!其真实性到底如何呢?

对比不同渠道发布的数据,每年都会有互相撞车的现象:同一个商场不同的数据来源可能存在几倍的差异!甚至同一个商场即使同一个来源其数据也不同!完全真实的数据只有项目甲方自己知道,因此难以验证每个营业额的真伪,但从项目之间的对比(包括体量、租户数量和结构等)并结合数联优点的营业额预估模型复核这些公开的营业额,整体可靠度超80%。营业额预估模型参考:北京60个购物中心营业额数据 探索销售驱动因素,因此我们认为整体是有参考价值的。

但应用过程中有如下两点需特别注意:

“假”的真数据:个别商场以商户营业额作为继续合作的重要考核指标,部分商家为了以较高的销售排名继续在场内经营,其营业额可能会“虚高”,导致商场整体营业额“虚高”。

总数只是看热闹,需要同类型对比:如果商场包括奢侈品牌、多个新能源汽车等,通常其营业额都较高,实际上有些小面积的“精英项目”可能经营状况更佳。因此实际应用中还要更全面来看营业额数据。

以下将基于23年400+商场营业额展开简析,并展示部分重点城市的项目分布图。

示例-北京公开营业额的项目分布:

01

营业额画像

2023年营业额中位数13亿,对比22年增长13%;在23年有多个项目达到了100亿+的水平,是历年来首次;这个“优等生”群体大部分都是经营多年的“熟场”,有着良好的外部交通设施衔接,同时以独特性避开同质化竞争!

营业额水平与分布

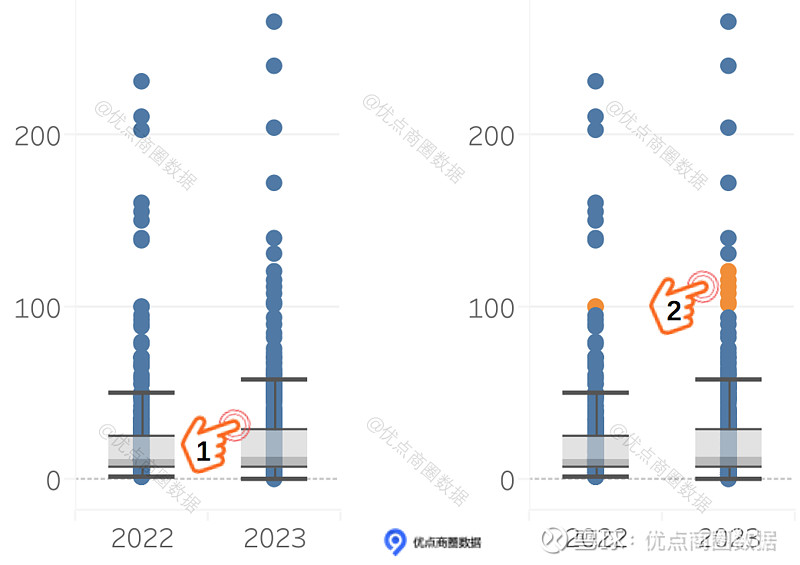

2023年对比2022年:

以上盒须图的中位数等数据(即数字1指出的部分)显示商场营业额23年整体对比22年是上涨的,其中23年中位数13亿对比22年11.5亿增长13%;结构分布也更均匀,23年有一批商场站上100亿的水平!(数字2指出的橘色部分)。

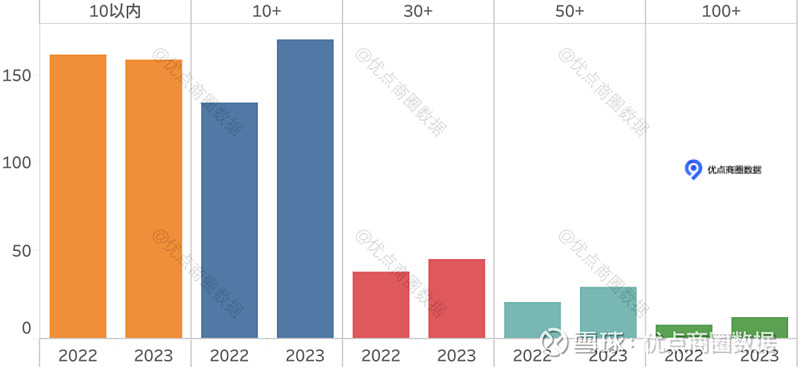

对比不同营业额区间的数量:

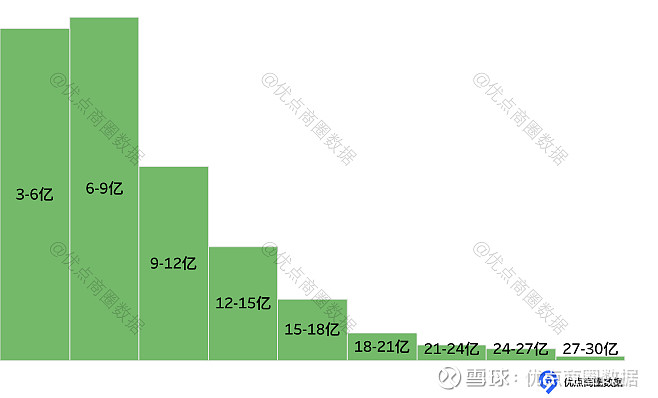

对比超10亿的各个区间数量,23年均高于22年。而实际上一家商场能超10亿营收已跑进了大盘的前20%,下图是2019年测算的全国8000个商场营业额分布水平:

说明:以上测算结果近年较为稳定,依然可以为23年营业额分布水平做参考。更多参考:年营业额超9亿购物中心800+ 全国8000个商业项目盘点

对比以上两张营业额水平分布图,发布营业额数据的大部分确实是“优等生”!

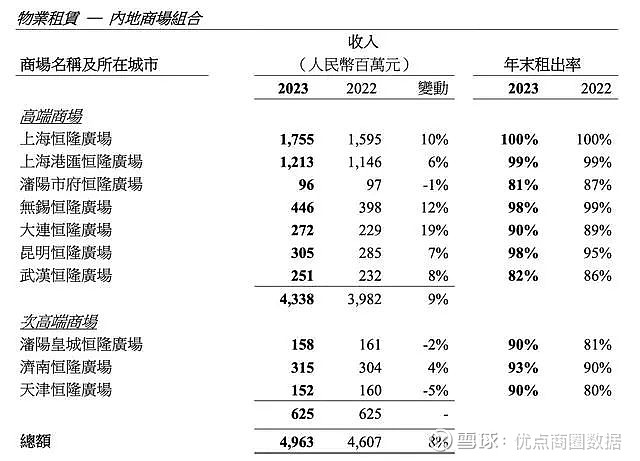

415个商场中有175个也曾在去年公开其22年营业额,占比约42%,这175个项目的23年营业额对比22年绝大部分是上涨的;虽然也有商场营业额下降,但上涨的数量更多同时上浮也比下降更明显,这通过恒隆发布的数据也可以得到印证:

恒隆的10个项目中有三个营收下降,其中次高端商场的下降抵消了增长使得整体持平,而高端商场整体表现亮眼!

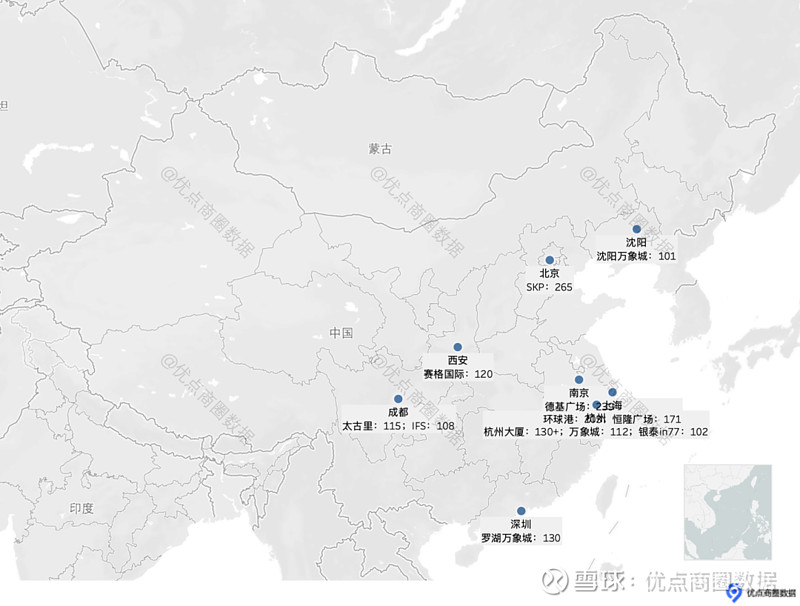

单体营业额方面:北京SKP达265亿成为公开营业额数据中首次超过250亿年营收的商业体!其他顶级商场包括南京德基等也有明显的增幅(从210亿增长到239亿)!其中杭州湖滨银泰in77和沈阳万象城首次突破100亿!

100亿俱乐部商场分布-城市 项目 营业额(亿):

数据显示100亿+项目分布在各地,而江浙沪依旧是优秀项目最集中的地区,北京SKP将持续保持王者地位!

这些发布数据的“优等生”们展示了商业市场的另一面:大盘整体稳健同时优质资源持续向头部聚集。

因素简析

良好的营收水平背后是优秀的运营能力,同时也需要有相应的外部条件以及时间来成长!

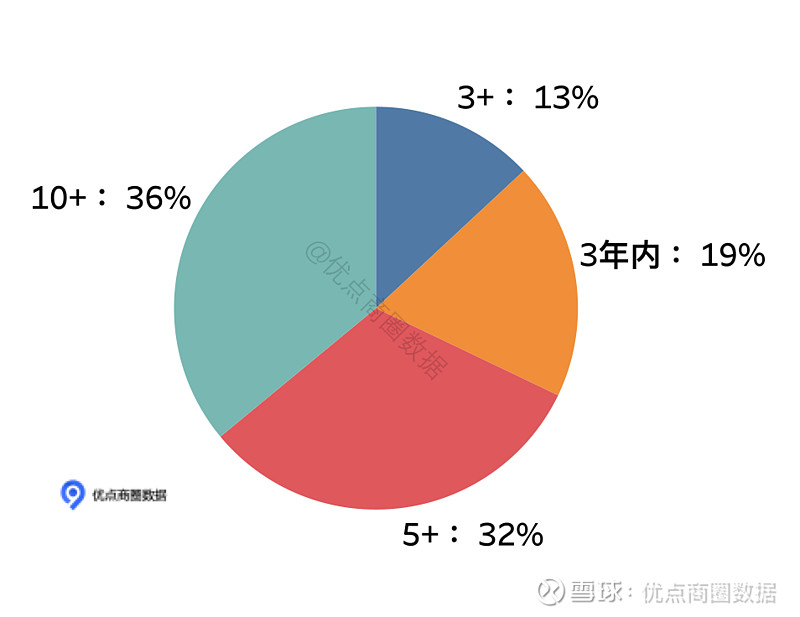

经营年数分布:10+ 36%代表经营超10年项目数量占比36%

数据显示经营时间越长占比越高,5年是一个项目能否持续保持优势的一个关键时点,结合营业额分级来看所显示的规律更明显:

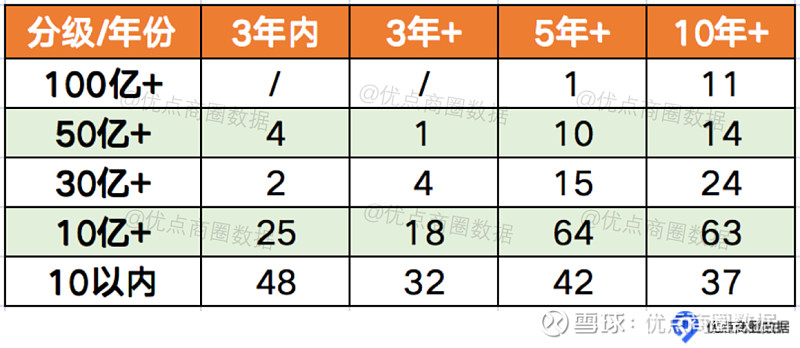

不同经营年份和分级的对应关系:

达100亿通常需经营10年以上(以上5+的是已经开业9年的成都太古里),50亿+和30亿+项目也大部分经营超5年,10亿内项目更多是近3年开业的,目前来看还都是种子选手!

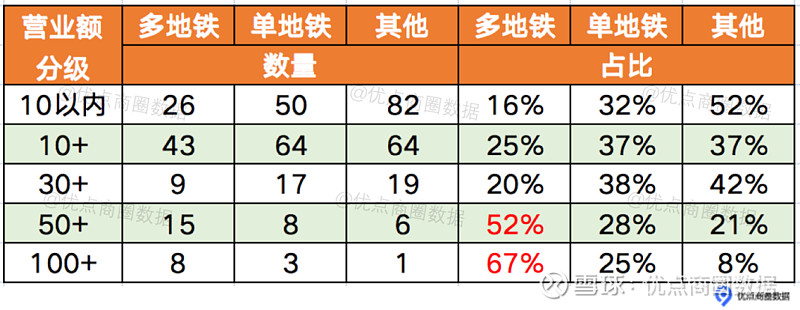

地铁是客源导入的最重要外部设施对业绩有重要影响,以下是不同营业额分级对应800米地铁站的数量关系:

100亿+项目和50亿+项目中分别有67%和52%在800米范围内有多地铁,但高奢类项目对地铁依赖程度并不高,以上100亿项目中800米范围没有地铁的是纯高奢商场上海恒隆广场。

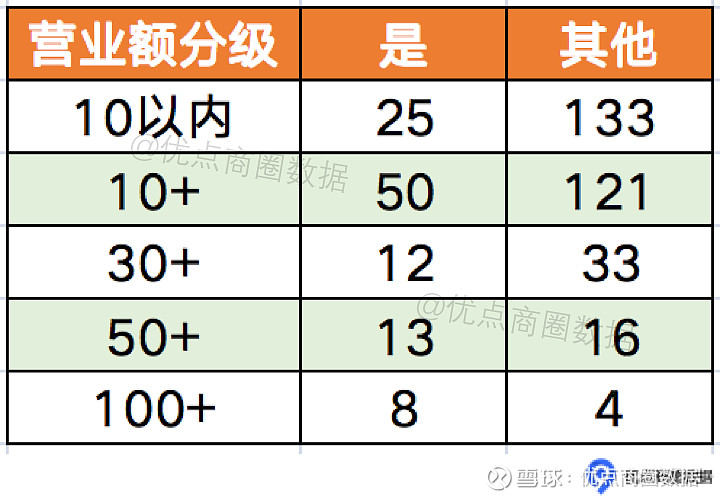

与地铁直通或紧邻能够更好的转化来自地铁的客流,以下是不同营业额分级对应的地铁直通或紧邻数量关系:

其中100亿+项目有8个是直通或紧邻地铁。

竞争是影响营业额水平另外一个重要因素,依托难以复制的资源禀赋和独特的定位同样是持久竞争力的基石。

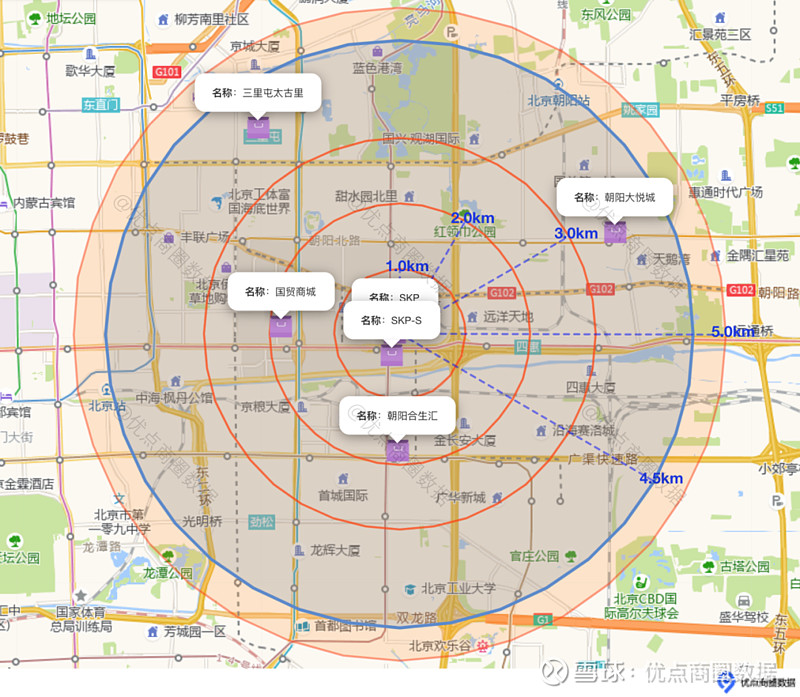

北京SKP在城市甚至全国范围内是难以复制的存在:

项目西侧有国贸商城,后期三里屯太古里引入奢侈品预计会带来一定竞争,但国贸商城依旧定位大体量高端商场,而太古里依旧是潮流中心,不会对SKP的重奢形成直接的面状竞争。

成都太古里和IFS作为两座不同定位的商场手牵手冲线100亿,可以说是合作大于竞争的典范:

南京虽然新开业IFC,但预计占据城市核心商圈C位的德基依旧保持稳健的业绩,而西安赛格可能会由于荟聚和太古的开业在未来几年影响显现。

其他影响因素来看,体量越大销售越高,档次越高销售越高,更多维度展开可以联系我们。了解更多维度:简单的“难”题!北京到底有多少商场?

02

重点城市项目分布图

北京

说明:为更好的展示效果,数据去掉了约、近、超等反映营业额精度的字词。

以上公开的项目之外,北京的优质商场还有国贸商城,以及荟聚等一众项目。下面其他的城市也同样有多个同级别甚至可能更优的项目未公开营业额。

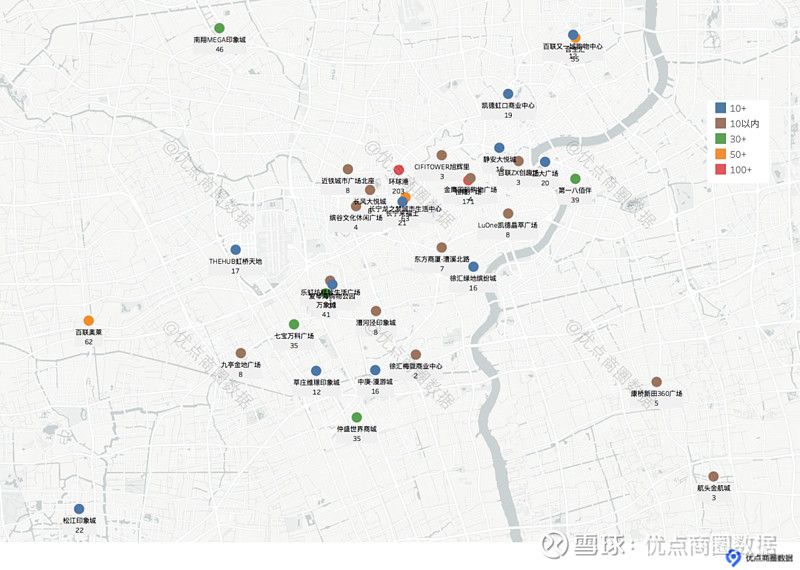

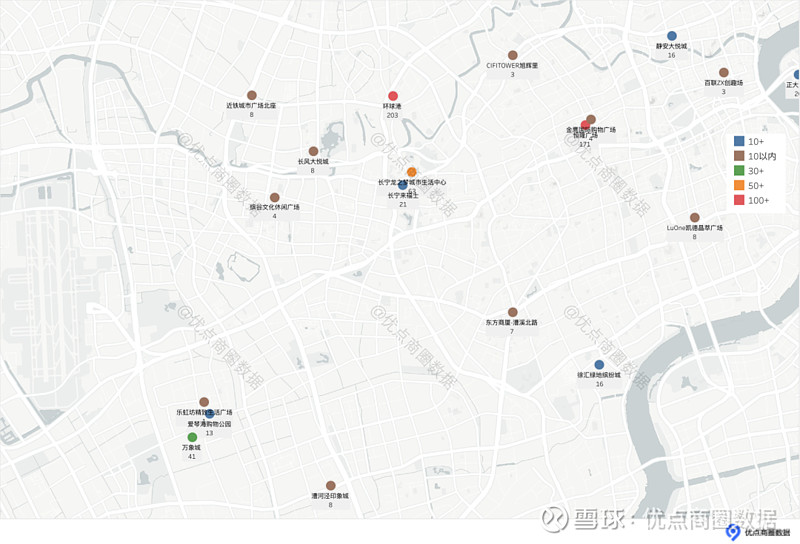

上海

项目密集区域放大:

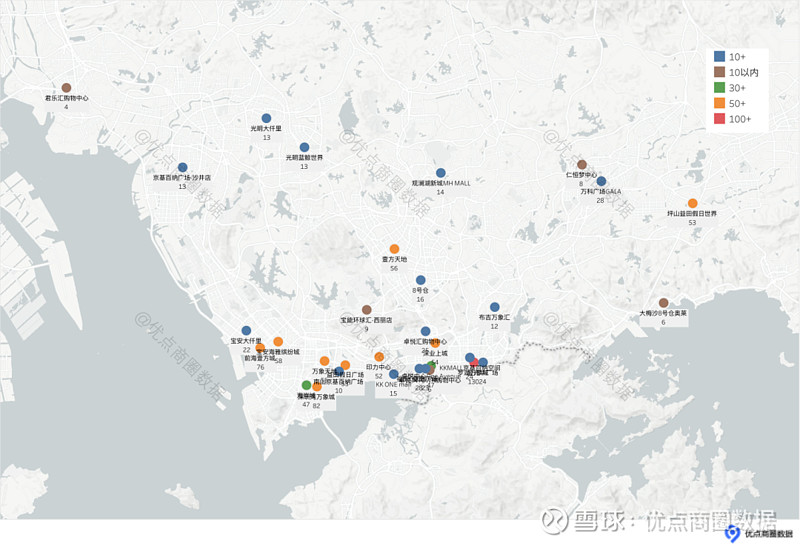

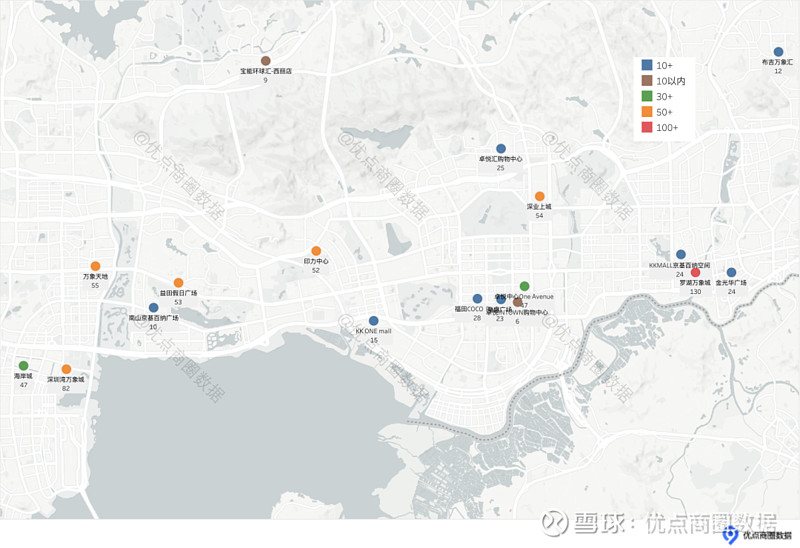

深圳

项目密集区域放大:

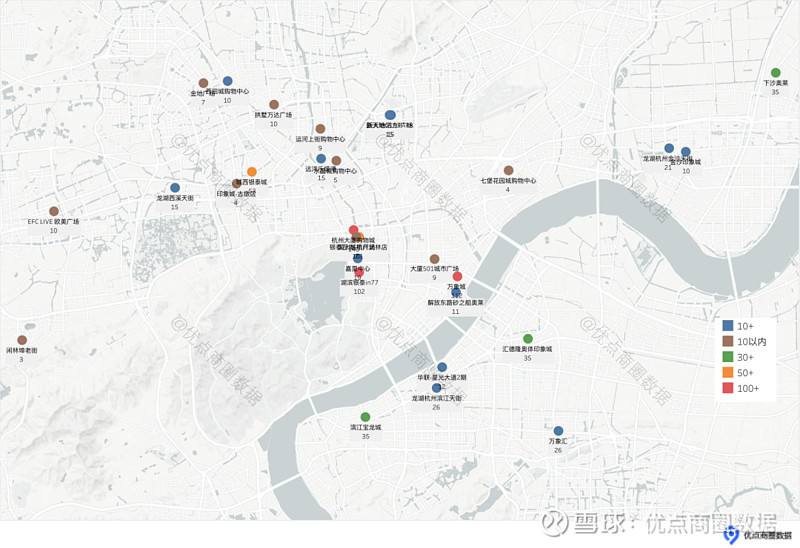

杭州

南京

项目密集区域放大:

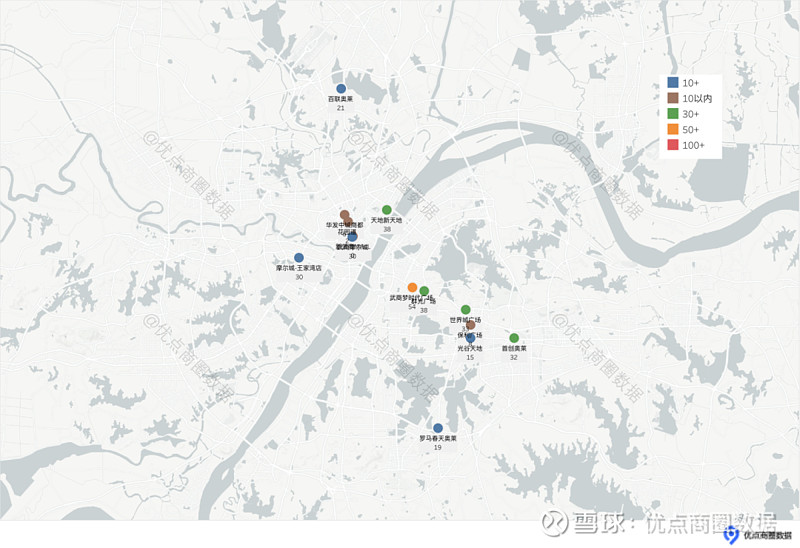

武汉

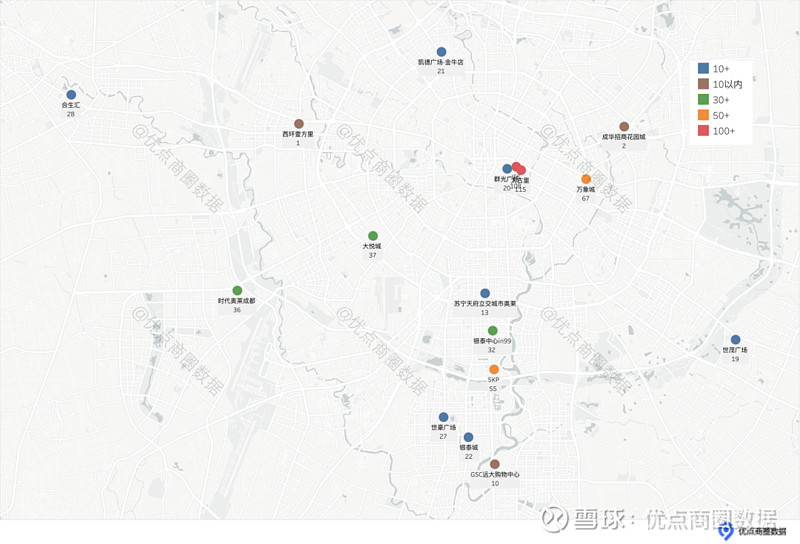

成都

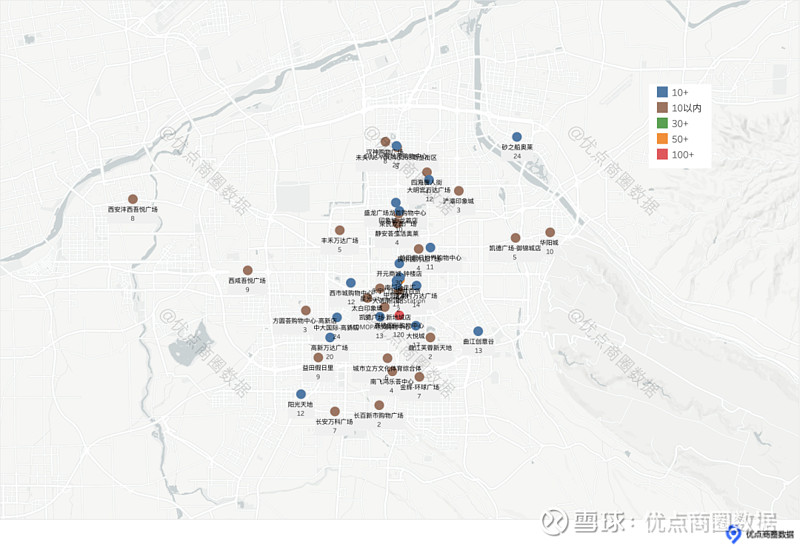

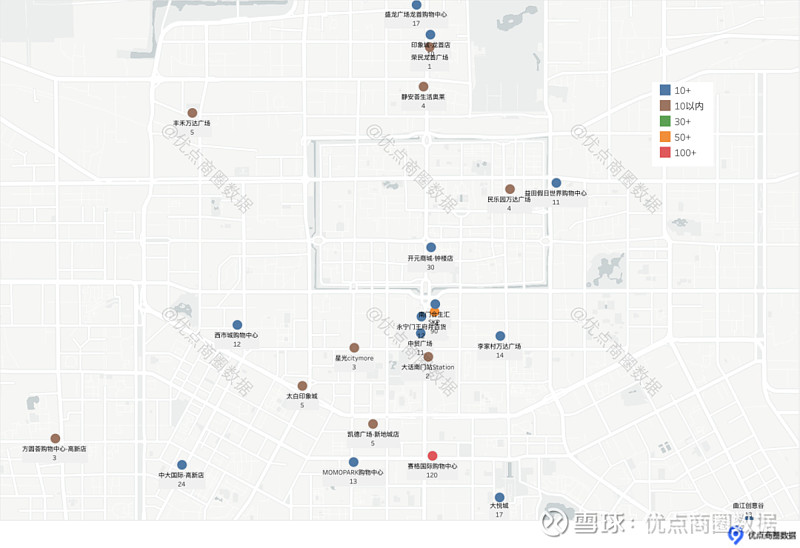

西安

项目密集区域放大:

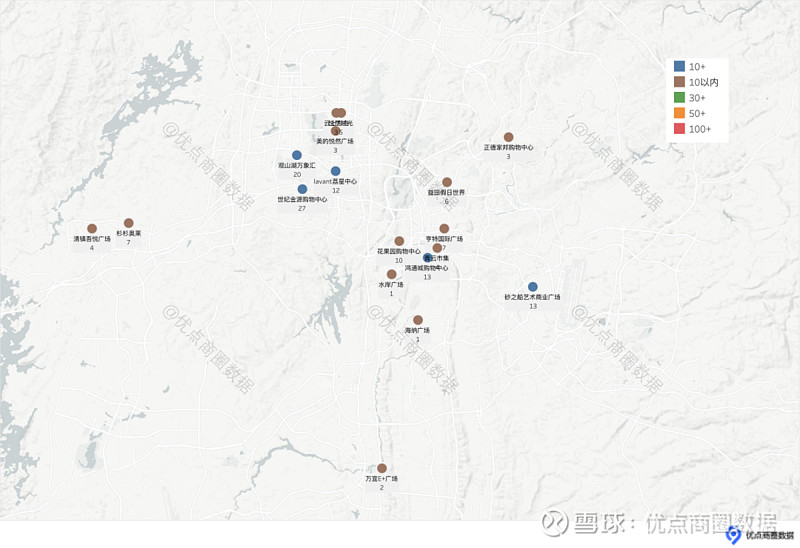

贵阳

· END ·

友情提示:如果您对我们的原创分析感兴趣并收到新文章提醒,请按照如下设置:

1 进入优点公众号并点击右上角人头 2 点击选择右上角(...),在页面下方弹出一个消息框 3 点击“设置” 看到 消息免打扰 并关闭。

咨询请添加客服(备注公司+真实姓名)

推荐阅读

【购物中心】

营业额:年营业额超9亿购物中心800+ 全国8000个商业项目盘点

北京60个购物中心营业额数据 探索销售驱动因素

客流量:北京30个代表性MALL客流量! 更重要的是避坑!

多少客流才算旺铺?多少客流才能养活一家店?

2.95亿人次!北京地铁客运量数据发布

PK:重磅!北京首个万象城 PK 最强大悦城?

谁是购物中心一哥?年销售超10亿项目PK

龙湖PK万达 万象城PK武商 大悦城PK喜隆多 新老项目交锋谁更强?

轻资产兼并:万达“抄底扫货” 抄的是“雷”还是“宝”?

500个MALL仅“活”6年 谁来接盘?

购物中心发展:

万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑

万达降速 吾悦追平 华润入C位!

城市商业:

简单的“难”题!北京到底有多少商场?

孕育店王SKP 街区典范太古里 16个商圈+30座商场 5分钟读懂北京商业

上海商业盘点: 国潮世界之窗 外资中国首站

【品牌开店】

品牌发展路径:MANNER 茶颜悦色 海伦司 新势力品牌发展盘点

品牌开店规划:星巴克9000家店开在哪?瑞幸指出了方向

喜茶 漫咖啡 星巴克优质门店 科学选址三步曲

奈雪の茶 喜茶 盒马2019半年门店发展数据盘点 商业新势力 VS 传统大牌

知名品牌门店销售盘点 5000万的海底捞 2000万的喜茶 揭示快速发展的魔法数字

揭秘 | 20家店是如何干掉100家店的?

北京开店指南 附各区域/地段租金

个人开店的正确姿势,附六个良心建议:个人开店创业推荐阅读

【数据查询】

一分钟查看商圈数据

人口数据来源:商圈人口到底有多少?数电表 数开灯数?靠谱的方法有这些

【大片】

中国商业激战纪录片-上海全家与好德 : 每位商业人都值得学习的视频

商业教科书 - 麦当劳创业发展史

百胜餐饮开发营建年会视频 - 近万家门店是如何开发的

点分享

点在看