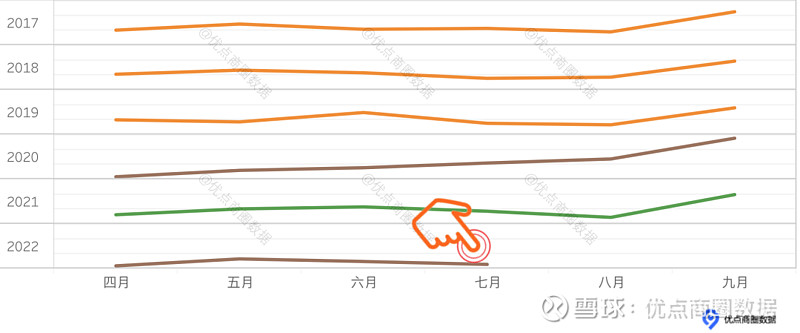

数据监测显示下半年待入市的近300个商场目前仅50余个宣布开业时间,7月份实际开业数量也较为惨淡,8月和9月开业数同比下跌有可能超20%。

7月对比近5年同期开业数量:

注:2022年7月为短期预测值,仅供参考。

从年初近1000个项目的排期到实际众多项目的延迟,这背后的原因是什么?

疫情、开发商资金状况和招商进度缓慢是三个最主要的问题:其中疫情和开发商资金状况更多是外部问题,招商进度则更多是行业内部的问题而且不同项目之间差异较大,有的进度几乎停滞有的依旧受到租户品牌追捧。

01

三点原因 最后一点值得关注

疫情:疫情在多个城市反复,一旦发生就会对新商场开业产生影响,这种不确定性造成开业延期;同时租户品牌开店也更为谨慎,招商工作更有挑战。

资金紧张:商业地产是资金密集型行业,不少开发商包括大开发商今年资金状况不佳,项目延期交付开业也相应延期。

招商进度:完成招商是开业的前提,尚未达到较高招商率的项目也确实难以开业。疫情之下租户开店速度放缓但并不会放弃盈利的项目,同样的大环境下,哪些项目更有可能完成招商?租户选址商场的内在逻辑是什么?

上海天空之城3公里内无对手,独享商圈:

麦当劳的新店拓展,覆盖新市场:

通过多个维度的数据分析,我们发现开业时间比较确定的项目独享商圈占比达71%。背后的逻辑在于独享商圈没有自残式的内卷,投资回报更有保障因而也受到租户们的欢迎。

独享商圈的项目如何识别?品牌持续开店的逻辑是什么?在热钱退去同时对投资回报有较高要求的当下,了解这些对商业地产投资和租户品牌开店都是极具参考价值的。

02

独享商圈与租户偏好

以北京远洋乐堤港和麦当劳为例展开分析。

注:本文项目效果图来自网络公开的资料

项目地处北京城市副中心运河商务区,体量10万平米,计划2022年10月开业。

a区位:

位置叠加北京城市商圈:

乐堤港地处北京通州区,距离最近商圈为区域级商圈通州万达(1)。

位置叠加北京商业项目热力图(颜色深代表数量多):

周边在营商业项目集中分布在其南侧。

项目潜力:

结合未来规划,项目处在城市副中心西北侧的交通节点,靠近多条地铁线,并有规划M102直连,南侧是发展中的商务区。

b 商圈分析:

周边商业与核心商圈:

乐堤港(1) 通州万达(2) 长楹天街(3)

项目西侧有标杆项目长楹天街(2021年营业额约34亿),南侧有优质项目通州万达(稳定期年营业额约20亿),商圈核心区(外部蓝色区域为10分钟驾车,内部橘色区域为20分钟步行)尚无有同类竞争力的项目。

乐堤港与通州万达商圈重叠分析:

结合交通情况和竞对来看乐堤港几乎独享商圈,商圈内万达和龙湖的消费者反而有可能转向乐堤港。

远洋乐堤港的商圈优势如下:

1商圈竞争:空白商圈,暂无竞争。

2商圈潜力:地处发展区域,未来写字楼人口增加。

3远期竞争:暂无,唯一性强。

c 租户进驻偏好:

商圈条件对租户是否有吸引力?以大众品牌麦当劳为例进行分析。

北京350+麦当劳分布,大部分集中在主城区:

注:本文麦当劳原始数据来自极海品牌监测,数据计算由优点完成。

假定每个餐厅800米为商圈范围,那么麦当劳目前覆盖的区域如下:

可以看到麦当劳目前门店已经能够服务大部分地区的消费者。如果继续开新店,能够覆盖新市场显然更好。

麦当劳商圈范围内的商业项目(为方便观察将地图放大):

我们可以看到目前绝大部分商场都在麦当劳800米半径覆盖范围以内,在这些范围内开店难免自己和自己竞争,因此对麦当劳来说最佳的新餐厅位置是那些有消费能力的空白区域。

回到乐堤港所处的位置,来看麦当劳近年是如何拓展的。

麦当劳截止2020年门店覆盖:

2021到2022年7月新开门店覆盖:

数据显示其近一年半在乐堤港周边开设多家餐厅,同时类型多元化:1商场店-北投爱琴海、2商务区店-周边写字楼、3 地铁站店-物资学院路地铁站、4医院餐厅-友谊医院(3甲)、5社区店。这些全部都是空白点。

餐厅覆盖,2022年7月对比2020年:

从这个角度来看,乐堤港对麦当劳来说是一个商场空白点,如果麦当劳进驻则完美覆盖区域。其他业态或品牌在开店逻辑上也是类似的。

优点观点:

受疫情影响,品牌新开店更谨慎,但依旧不会放弃赚钱的门店。

据公开的资料显示乐堤港目前招商率超80%,进驻的品牌包括华为MSC、ADIDAS SWC、周大福蓝色形象店、宝岛轻奢店、Peets’Coffee、哈根达斯全新形象店、Fila旗舰店等,这其中不乏重量级品牌。

空白点类型的独享商圈竞争小,但多是新发展的区域,如果人口太少那么风险同样巨大,因此空白点的细致评估也是非常重要的。更深入商圈分析请见文末参考1

类似的项目还有上海万科天空之城。

项目环形商圈分析:

数据显示3公里范围内几乎没有对手,同时其连通地铁,为万科在上海首个TOD项目。

目前招商情况:

独享商圈类项目广泛分布在不同城市线和区域,下一期将分享具体的项目清单和简介。

03

独享商圈追求的是差异化共生

空白区域由于周边没有竞争而独享客源,但周边有足够消费力或者很快能发展起来的空白点是稀缺的,在成熟区域内的差异化项目由于周边没有同类的竞争也几乎独享客源。

上海苏河湾万象天地位于主城区,通过差异化的定位将项目打造为区域唯一文化生活商业地标。

项目环形商圈分析:

项目西侧为静安大悦城(1),南侧是南京东路步行街的众多商业项目(2)。

如果苏河湾万象天地定位标准的购物中心,那么南侧的河流和周边的在营商业无疑会对其构成生存性的威胁。但项目最大程度保留并发扬了上海老建筑的韵味,将历史人文、休闲、绿色等元素融入到商业中,这种全新的定位填补区域空白。

商业项目不仅成为购物场所,同时成为文旅地标和日常生活休闲公园,独享周边更大范围的客群。

项目计划2022年内开业,更多信息(含合作品牌)将在7月-8月陆续释放,相信会有惊喜。

优点观点:

核心商圈范围内没有激烈的内卷式竞争都可以称为独享商圈。

TX淮海,YCC天宜同样通过独特性跳出同质化的内卷进而独享商圈,这也是非标项目的竞争力之一。

但独特性项目对位置的要求其实更高,网红/文创/年轻力项目需要商圈有匹配的客群(具体见文末参考2)

04

从数量到质量 投资也进入精细时代

经过几十年的发展,满足基础消费需求的空白市场红利已见顶,商业地产发展的重点从数量转向质量。

品牌其实还在不断拓展:2021年麦当劳开业的600多家门店中,商场店占比约45%,还有大量写字楼、地铁站等类型门店。同时每年也还有不少成功的创新商业项目,既有标品项目也有各种文创年轻类的各种非标。

创新的商业需要在匹配的商圈才有生长的土壤:

1 空白区域同时有最低的消费力支撑。

2 年轻力/文创项目周边需存在目标客群。

寻找这种商圈环境同样也是专业的工作,投资已进入精细时代。

参考1: 详细分析新开项目的现状和潜力并预测营业额

新项目评估-北京亦庄龙湖15亿 远洋乐堤港14亿

参考2:年轻力项目也需现存的客群支撑,详见第五章节新项目业绩差异化部分

上半年新开140座商场 这50个最有竞争力!

友情提示:如果您对我们的原创资讯和分析感兴趣请按照如下设置:

1 进入优点公众号并点击右上角人头 2 点击选择右上角(...),在页面下方弹出一个消息框 3 点击“设置” 看到 消息免打扰 并关闭。

这样就可以接收到新消息提醒

咨询请添加客服(需备注公司+真实姓名):

推荐阅读

【购物中心】

营业额:年营业额超9亿购物中心800+ 全国8000个商业项目盘点

北京60个购物中心营业额数据 探索销售驱动因素

PK:谁是购物中心一哥?年销售超10亿项目PK

龙湖PK万达 万象城PK武商 大悦城PK喜隆多 新老项目交锋谁更强?

其他精彩:

万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑

大悦城 VS 万象城 品牌数据解读两座城的“同”与“不同”

新项目评估-北京亦庄龙湖15亿 远洋乐堤港14亿

全国800个热点商业项目-华润龙湖等占半壁江山 星巴克几乎全部进驻

【品牌开店】

品牌发展路径:MANNER 茶颜悦色 海伦司 新势力品牌发展盘点

喜茶 漫咖啡 星巴克优质门店 科学选址三步曲

奈雪の茶 喜茶 盒马2019半年门店发展数据盘点 商业新势力 VS 传统大牌

知名品牌门店销售盘点 5000万的海底捞 2000万的喜茶 揭示快速发展的魔法数字

揭秘 | 20家店是如何干掉100家店的?

个人开店的正确姿势,附六个良心建议:个人开店创业推荐阅读

【数据查询】

一分钟查看商圈数据

人口数据来源:商圈人口到底有多少?数电表 数开灯数?靠谱的方法有这些

【大片】

中国商业激战纪录片-上海全家与好德 : 每位商业人都值得学习的视频

商业教科书 - 麦当劳创业发展史

百胜餐饮开发营建年会视频 - 近万家门店是如何开发的

点分享

点在看