2024-03-29 明月楼主 整理

一、采购品种、最高有效申报价及首年采购需求量

(一)采购品种范围 本次药品集中采购品种范围为餐时人胰岛素、基础人胰岛素、预混人胰岛素、餐时胰岛素类似物、基础胰岛素类似物、预混胰岛 素类似物,共 6 个采购组。各采购组符合申报资格的企业按报价单 元进行申报,报价单元共 11 个。

(二)最高有效申报价 本次胰岛素集中采购各采购组报价单元以 3ml:300 单位(笔芯)规格为代表品,最高有效申报价见表 2。

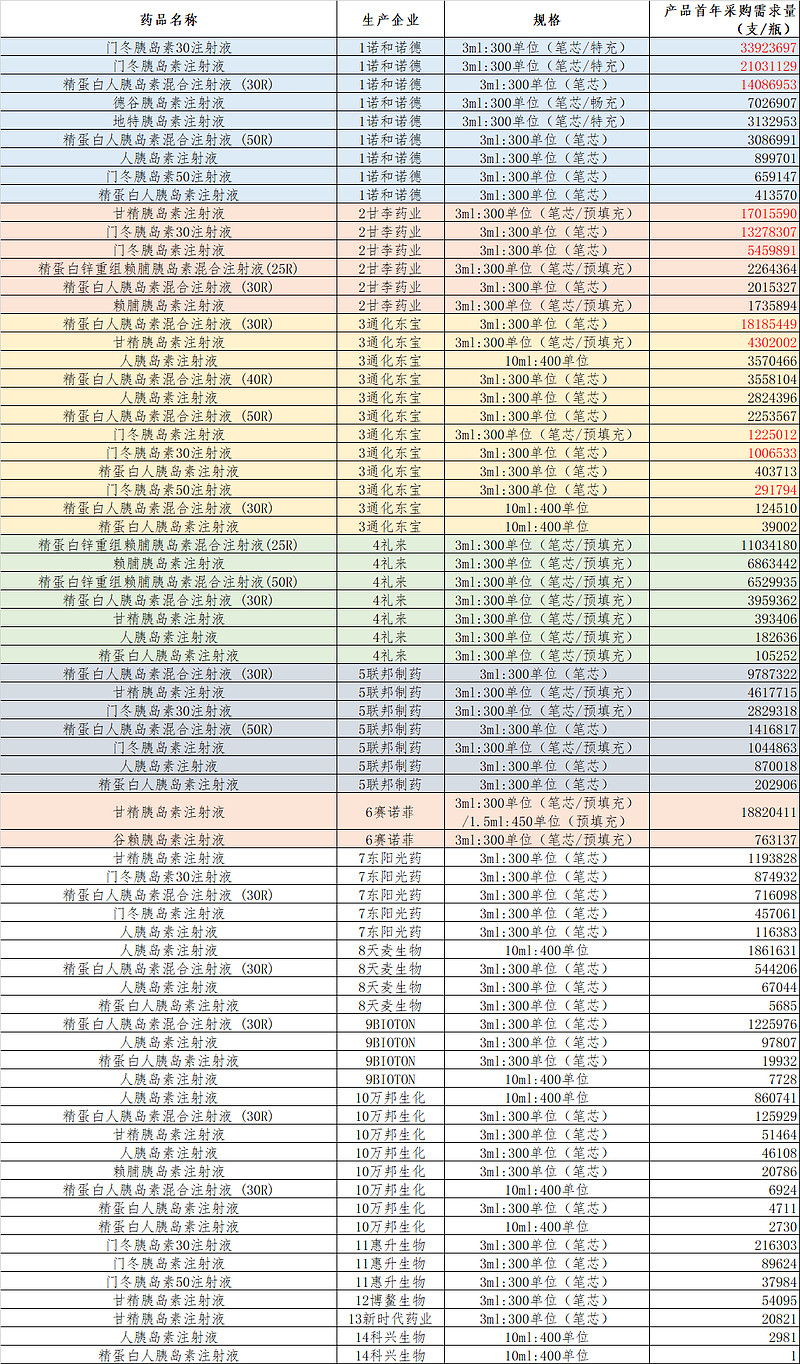

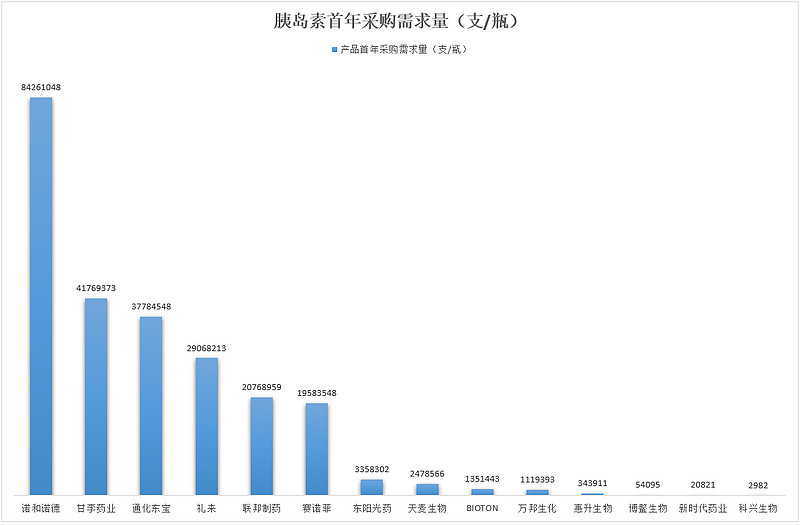

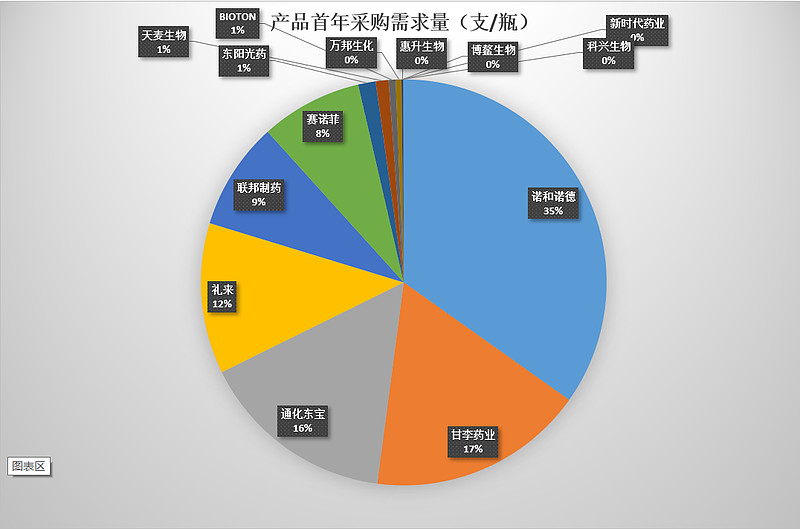

(三)首年采购需求量

二、采购周期与采购协议

(一)本次胰岛素集中采购周期自中选结果执行之日起至 2027年 12 月 31 日。

(二)采购周期内采购协议可每年一签。续签采购协议时,各 地需综合考量医药机构上年度实际使用情况、企业供应情况等因素, 确定协议采购量,原则上各中选产品协议采购量不少于首年协议采 购量。采购协议也可签约至采购周期结束,同时在协议中明确每年 采购量等相关内容。

(三)采购周期内若提前完成当年协议采购量,超出部分中选 产品仍应按中选价进行供应,直至采购周期届满。

六、申报材料递交截止时间与地点

2024 年 4 月 23 日(星期二)上午 9 点开始接收申报材料。

递交截止时间:2024 年 4 月 23 日(星期二)上午 10 点。

七、申报信息公开时间与地点

时间:2024 年 4 月 23 日(星期二)上午 10 点。

12.2 竞价中选规则:各采购组竞价入围的产品符合以下条件之一的,获得中选资格。 12.2.1 申报价≤同采购组最低申报价 1.3 倍的,获得中选资格。

12.2.2 申报价>同采购组最低申报价 1.3 倍,但申报价不高于表 4 所列价格的,获得中选资格。

12.3 复活中选规则:各采购组未能竞价入围以及未按“12.2 竞价中选规则”获得中选资格的产品,申报价不高于表 5 所列价格的, 可“复活”中选,享受中选资格。

14.中选类别确定规则 同采购组内,按“12.中选产品确定规则”中选的产品,结合价格水平,并按“13.中选产品排名规则”确定的排名进行分类,分为 A、B、C 三类。具体规则如下:

14.1 A 类中选产品:各采购组内排名第一的中选产品为 A 类中 选产品,标注为 A1。其余名次中选产品,申报价不高于表 6 所列 A 类产品价格线的,为 A 类中选产品。

14.2 B 类中选产品:不满足 A 类中选条件的中选产品,申报价 不高于表 4 所列价格的,为 B 类中选产品。

14.3 C 类中选产品:不满足 A 类、B 类中选条件的中选产品(含 复活中选),为 C 类中选产品。

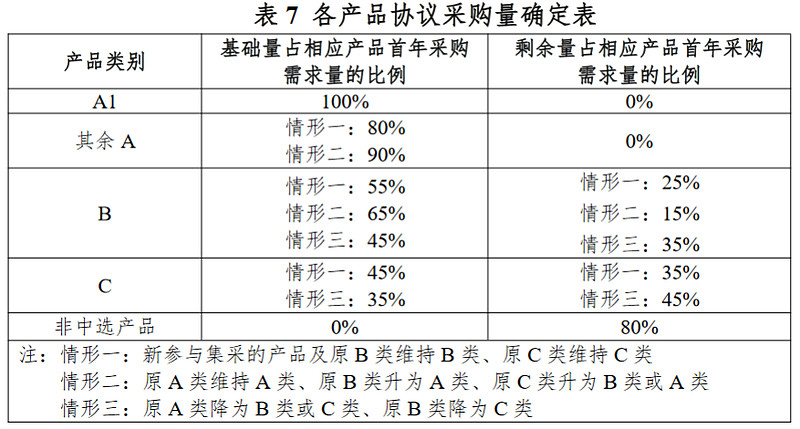

18.协议采购量选择及确认 中选产品的协议采购量分两步产生。

18.1 获得基础量:同采购组内,各产品根据排名和分类分别按其首年采购需求量的一定比例,确定获得基础量。基础量确定方式 如下(具体见表 7):

(1)A 类中选产品获得基础量占相应产品首年采购需求量的比 例为 80%-100%,其中,根据“14.中选类别确定规则”确定的 A1 中 选产品的比例为 100%,其余 A 类中选产品的比例为 80%;B 类中选 产品获得基础量占相应产品首年采购需求量的比例为 55%;C 类中 选产品获得基础量占相应产品首年采购需求量的比例为 45%;

(2)各采购组的中选产品,与首轮集采相比中选类别提升(B 类升为 A 类、C 类升为 B 类或 A 类)或继续维持在 A 类的,获得基 础量占其首年采购需求量的比例额外增加 10%;与首轮集采相比中 选类别下降(A 类降为 B 类或 C 类、B 类降为 C 类)的,获得基础 量占其首年采购需求量的比例额外减少 10%。

(3)德谷胰岛素注射液、甘精胰岛素注射液(1.5ml:450 单位)中选产品,在(1)(2)基础上,获得基础量占其首年采购需求量的 比例再额外增加 10%。

(4)各采购组的中选产品,最终获得基础量占相应产品首年采 购需求量的比例最高不超过 100%。 18.2 分配剩余量:同采购组内,B 类、C 类中选产品未分配的采 购需求量和未中选产品的采购需求量作为剩余量,由医药机构在 A类中选产品中自主选择。首年采购需求量总数不足 100 支的医药机构分配剩余量时,可从任意中选产品中选择。剩余量占相应产品首 年采购需求量的比例最低为 0,最高不超过 80%。(具体见表 7)

(1)当中选产品对应的企业获得的基础量和剩余量总和达到其 承诺供应国内市场最大产能的 50%时,医药机构不再继续将该企业 产品作为剩余量选择对象。

(2)若因 A 类中选企业的产能原因导致剩余量尚未分配完毕的, 医药机构可从任意中选产品中选择剩余量。

全国药品集中采购文件(胰岛素专项接续)(GY-YD2024-1)

网页链接{附表1 全国首年采购需求量}

网页链接{附表2 各地区首年采购需求量}