值得重视的产品属性:

人的一生有三分之一的时间在床上度过。较真的说,一个人在床上度过的时间会远超目前热到沸腾的新能源汽车。仅强调这一句话,就足以提起人们对于床这件商品的重视。

我们见证了扫帚变成扫地机器人,单价从几十到几千的提升,抽油烟机从风扇变成功能与美观一体的烟机,单价从几十到几千。随着科技的进步,我们经历了大部分家电家具的更新换代,但承载人生休息储能的床,还没有出现革命性的产品。智能床的是新球,是蓝海,智能床的崛起是大势所趋。

被证明产品力:

公司主要提供电动床的ODM 业务,主要客户有舒达席梦思、泰普尔丝涟等, 15-18 年麒盛为泰普尔丝涟供货的金额占泰普尔丝涟营业成本的比重由0.3%增长为8.4%,公司产品在国际市场具备竞争力。

2022 年北京冬奥会和冬残奥会中麒盛科技是唯一的智能床供应商,为冬奥会生产配备6300 张奥运智能床及30 个睡眠休息舱,获得国内外选手及张家口冬奥会(冬残奥村)的宣传及认可。

不论是国际市场的竞争力还是世界级赛事的成功出圈,都证明了一个事情,公司的产品力一流。

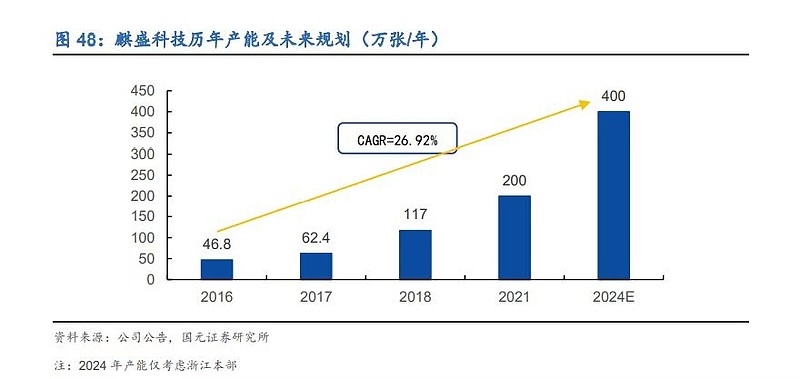

产能规划与地产周期的契合:

公司目前具备年产200万张智能床产能,到2024年IPO募集项目完工,将具备年产400万张产能。在当前的基础上产能翻倍。公司实行以销定产的销售策略,2021年实际产销规模约167万张。

产能规划和销售策略使得公司免受了国内本轮地产剧烈下行的风险。如果产能前置,公司有可能提前进行了国内市场开发,那么花费了资源,却要面对地产的寒冬,则非常被动。而以现在的情况来看,到2024年公司产能翻倍的时候,地产行业大概率已经过了寒冬正处在复苏阶段,公司将呈现产能与行业齐飞的格局。

财务和估值:

公司市净率1.3倍,意味着0.3倍溢价拥有可能是全球最好的智能床制造资产。

公司负债率29%,货币资金13亿完全覆盖全部债务,财务安全性极高。

公司商誉仅一千多万,历年投入的研发支出全部费用化处理。领先同行时代级别的同时,没有形成资产包袱。

对应模板:

从产品属性和发展路径来看,麒盛科技有望在下一个地产复苏周期,成为中高端智能床的引领者。对应模板是抽油烟机行业的的 老板电器 。

从产销格局来看,麒盛科技的产品具备从北美扩散到全球和竞争力,对应模板是杭州手工具出口制造商 巨星科技 。

时机方面,公司与二者都是IPO之后经历一段股价低潮,但是随着募集资金投产,产能和产品力共同推进业绩的持续成长。股价上走出了标准的“耐克曲线”。

远景宏图:

公司重视研发和技术创新,21 年公司投入研发费用1.4亿元,同比增长20%,研发费用率接近5%,专利数量达到748 项,领先行业。公司有望凭着智能床的领先,携手医疗和养老机构一同构建智慧睡眠生态,从制造业,转变为数字服务商。

$麒盛科技(SH603610)$ $梦百合(SH603313)$ $匠心家居(SZ301061)$

利益披露:

我们持有麒盛科技公司股票,未来一周内可能继续买进。本文仅作为投资记录,不作任何投资建议。