最近聊煤炭的帖子比较多,

雪球方面也给了直播和访谈机会聊煤炭。

随着动力煤期货价格突破历史新高,

我对行业的整体观点发生了一些变化。

先说说整体行业观点:

这轮资产价格的上涨主要是货币的逻辑,美元作为世界货币,突破信用底线无限量发钱,实质上是对全世界违约。世界货币无信用,必要资源就会重新定价。

煤炭,在800元左右的价格状态下,过往存在的一切煤炭产能,都是盈利的产能,甚至可称为优质产能。

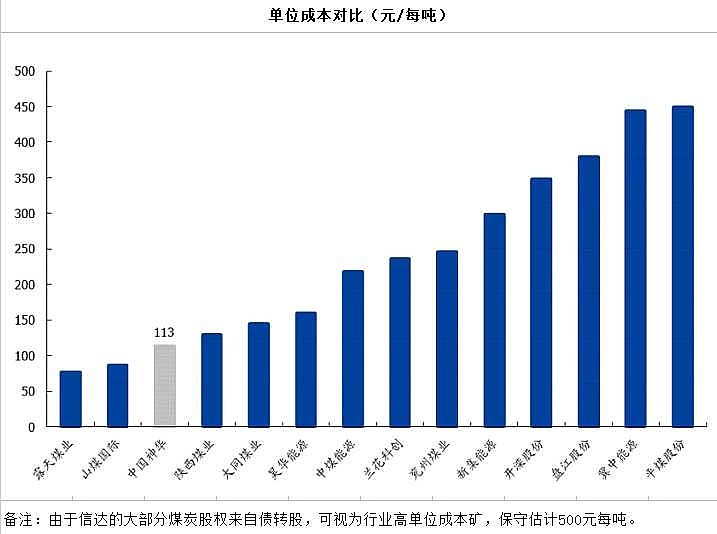

上图是券商2019年数据,吨成本这个指标不容易大幅变动,现在依然可用。

可以看到主流煤炭公司最高的成本接近500元每吨,没有超过500元成本的。

做一个简单的分析,当动力煤价格在500元左右的时候,高成本的矿处于盈亏平衡,而低成本的比如中国神华还能有高毛利。

而如果动力煤价格均价从500到800元,

对于神华的功效可能是每吨多赚300元或者说比之前多赚60%

但是对于成本就是500元的煤矿的利润变化,

那就是从0到300的巨大变化,

相当于垃圾矿变成了过去神华一样的优质矿。

所以,才有了今天的标题。

煤炭行业的防守靠神华,

事实上新冠疫情最严重的时刻,

我的第一重仓就是$中国神华(01088)$ ,

当时的判断中就包含货币放水和电力不收疫情影响的刚性需求。

目前这些逻辑正在发生,而且意外的收获是神华的分红大幅上升,目前依然超过10%

但需要注意的是,一个正确的逻辑它只有在价格没有兑现的时候能成为机会;而它在价格端已经兑现了就只能称为成功案例。

前年分析了,神华很安全,h 股依然低估。

也看到了,神华的低成本对于动力煤价格的敏感性却没有高成本矿那么高,涨价逻辑对盈利的爆发力推动不够强。

所以就引出了另一半观点:

煤炭行业下半场进攻看$中国信达(01359)$

一个正确的逻辑,在价格没有兑现的时候才是机会。信达的价格,显然没有兑现任何利好!

再看逻辑:

1、年报中可以查到的数据是持有多个主流煤炭公司的股权,也就是真实持有煤炭产能。

2、作为资产管理公司用债转股换来的产能,一定不是历史盈利情况好的矿,明显的高成本矿。

3、权益产能*价格变动可以股权权益利润变化;经不完全统计,信达的权益产能可能达到行业第二,2亿吨权益产能。

对于一个600亿港币,静态低估的公司,不需要非常精确的数据算出来。

只要模糊的方向上确认,上述逻辑为真就可以判断,煤价中枢从500到800,那么信达的煤炭资源会质变。

最后,用两年前冯柳先生的金句结尾:

股价在高位时,不能证明其有,就是无。

股价在低位时,不能证明其无,就是有。