这个世界是如此的参差!

一个明显的大概率假增持实掩护跑路的增持公告就能让里面站岗的人换了一批,属实我的眼光还是太浅了。

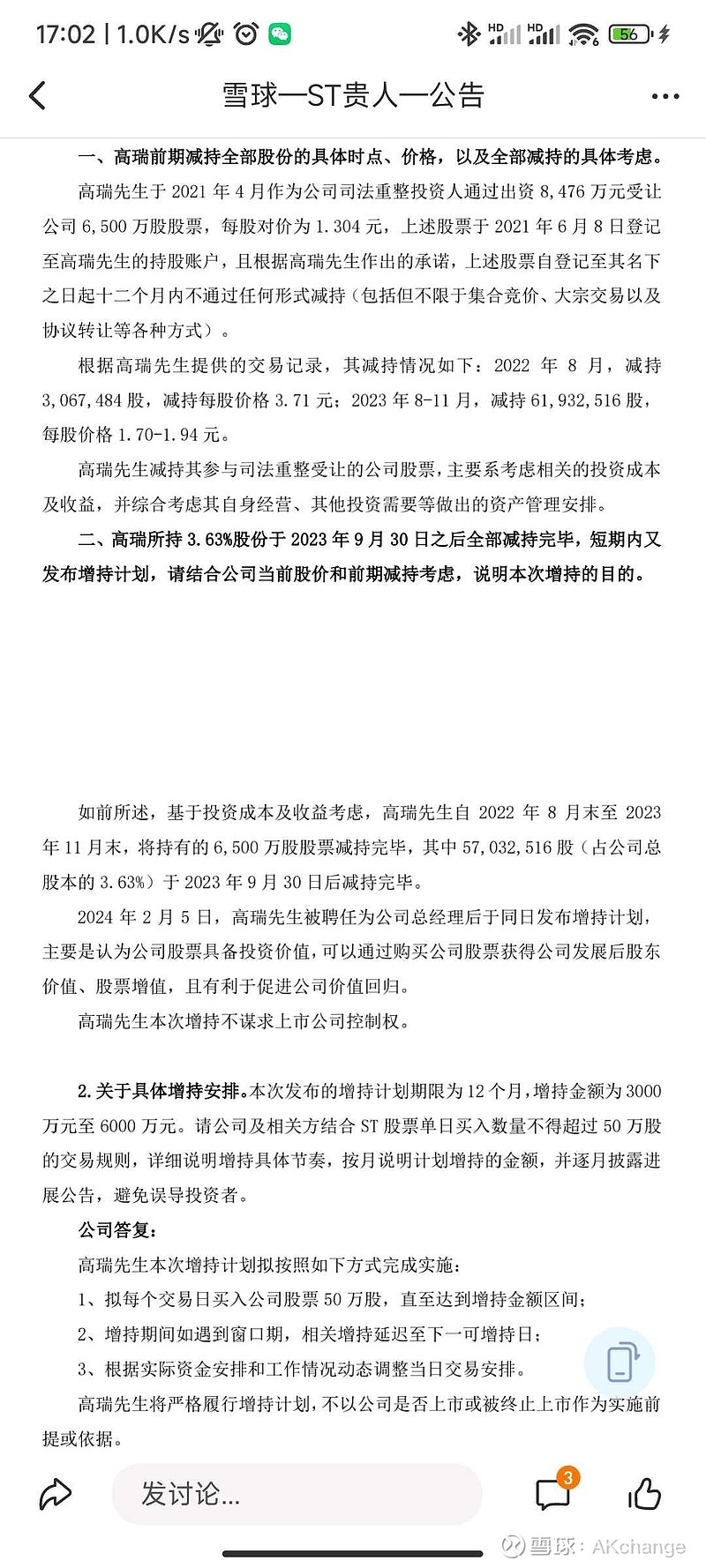

| 发布于: | Android | 转发:1 | 回复:63 | 喜欢:2 |

兄弟明晰其中关系,功夫下的深没错的,信达和奥园的关系其实是站在美谷股权之上更高的角度,奥园需要信达同意境外债重组,信达参与重组被削债需要得到补偿,因此奥园和信达是可以谈成的,各有需求,信达出于政治高度必须支持奥园化债,奥园得到信达支持则让步于美谷,通过光速和解信达证券案后违约来让信达满足全部执行美谷大股东股权的条件。在这里面最大的受害方在于田汉夫妇的股权(通过11个京汉债务包违约来卷入),美谷股权分散,老赖夫妇是个雷,因此接盘方必然要在信达解决老赖夫妇后才会出场。信达也清楚各方利益,从一开始就把老赖夫妇全部股权冻结。老赖夫妇的诉求无非拿回奥园承诺还的定融案金额及股权多多少少换个对价,目前双方一切行为都是正常的商业谈判策略,到今年信达证券出借的金融资产到期,以及业绩预告和豁免债务、诉讼计提的主观避免做高利润表看,绝大概率信达和接盘方会在今年通过各种方法让老赖夫妇一同各自让步达成和解,实现美谷股权大统一后自然接盘方出场。

短期内进展除非内幕方否则没人知晓,炒股看一天两天的其实完全不适合买美谷,应该买左江!

未来做高股价丝毫不用怀疑,A股永恒的主线就是登场拉高套现暴雷后又重复这一过程,时候到了,故事自来。美谷就是那一个故事胚子。

心得交流,不必客气。

信达证券执行奥园科星质押股权,个人判断主要受限二三股东所持美谷股权抵偿信达资管债权案件进展。信达证券借给奥园科星的资金来源中,有一个2024年8月到期的资管计划,所以今年7-8月,或许是重要的观察期,看两方面是不是都有重大进展。

信达资管案件与美谷有关未受偿部分担保责任如何化解,个人坚持认为:信达资管在中国奥园海外债务重组完成后,其未受偿的债权会进行重组;甚至不排除未来若干年内,信达对奥园提供新的资金支持;信达资管11个案件诉讼主要目的,除了二三股东所持美谷股权之外,司法确认债权债务以便于参与奥园债务重组也应是重要目的。

在中国奥园的整盘棋局中,盘活其手中存量土地(总资产中占比最大)以最终盘活整个中国奥园集团,是奥园集团战略决策的不二选择,“舍小取大”,奥园最终“和平”放弃美谷股权,不得已而为之。

奥园科星质押股权转移,也未必采取一步到位让渡给适宜第三方的方式。信达系可以新设控股公司,承接从奥园科星转让而来的美谷股份,完结信达证券质押回购案。该新公司可以长期持股,也可以后期在时机成熟时,信达系对该新设公司再让渡控股权,实现信达利益相对最大化、美谷可能得到最相宜的新控股股东。

所以,关键问题是二三股东股权执行转移进展,而不是信达资管与美谷担保有关未受偿部分债务的处置。

@xwhnr 信达资管解除与豁免15亿多担保责任,可谓对美谷“宠爱”有加。至于未解除担保的7个案件8亿责任:

1、二股东担保2个案件,其所持美谷价值加上天津凯华恩奎抵押物价值,扣除后大致剩余4.5亿。

2、信达资管11个债权包纳入了中国奥园债务重组计划,二三股东股权被处置(或许还会加上奥园系的抵押物)之后,信达资管剩余未受偿部分债权,基于下述第3-4点的原因,很有可能会采取展期、部分豁免的方式进行重组。

3、信达证券质押回购案,很有可能以协议转让的温和方式,实现美谷控股权易主和信达证券的债权。

4、按照2023年7月2日中国奥园重组预案,其对未来10年现金流预测分析中“无杠杆自由现金流”表述,表明奥园系项目公司层面的债务是按100%偿还规划的。

AK哥,新年快乐

别提了,我有100在里面

AK兄新年快乐,账户常红

Ak兄新年快乐!

坚决不参与一元保卫战!

美谷撬了两次都被埋,我要去老庄门口放鞭炮🧨

估计这个大股东也是含泪减持的,现在后悔了想增持,你们至于这么不依不饶吗

小美10连跌,今天还这样,伤心