平安证券首席非银金融分析师缴文超、分析师陈雯

2015-12-18 18:58 来自 牛市点线面

字号

一、 保险公司缘何举牌

近期保险公司频频对上市公司进行举牌,市场对此关注不已,我们就自己的一些想法和大家分享。

我们认为保险公司举牌上市公司的主要原因是资产配置需求,同时兼顾竞争需求、销售需求和流动性需求。尤其是在债券收益率下行环境中,保险公司举牌上市公司说明这些公司对于权益投资更加重视。同时保险公司举牌上市公司也体现出跟风的特征,即看到对手举牌公司也去举牌。

1.1 理财型保险(尤其是万能险)的结算利率有所升高,保险公司需要通过加大权益配置维持较高投资收益率。

2014 年以来部分平台型保险公司主打以万能保险和分红保险为主的理财性质保险,这类保险收益均进高于同期银行理财,而且主要以和银行理财产品为竞争对手,目前看保险产品收益率已经完胜银行理财。

根据 wind 统计的数据显示,中国人寿、平安寿险、太保寿险存量的万能险结算年化利率普遍在 4.5%-5%的水平。根据安邦人寿网站披露的信息,安邦保险的万能险结算利率普遍在 5%-5.5%之间。而生命人寿网站显示的万能险结算利率在 4.8%-7.7%水平(招财宝系列)。

我们在下表罗列了前海人寿万能险 11 月份的万能险结算利率水平,结算利率在 5%-7.45%之间不等。

举牌上市公司的最大好处是随着持仓比重上升,股价下跌的概率会小于上涨概率,有利于保险公司账面资产实现增值。

1.2 期限错配促使保险公司更加注重流动性管理,股票的流动性远远好于非标资产

在市场收益率下行过程中,保险公司为了更加快速的出售保单,获取保费,需要提高保险产品收益来支持保单销售,而保险投资收益与投资期限呈现正比特征,因此保险公司往往将保险资金投资于久期较长的资产从而获取更高的回报(与银行理财产品资金池一个道理)。

但是出于和理财产品竞争的需求,保险公司将保单的期限短期化,从而出现期限错配。负债久期小于资产久期,保险公司为了获得高收益,短配长,期限错配比较严重。

过去保险公司往往喜欢将保险资金配置于流动性较差的非标资产,但是这种配置使得保险公司面临流动性风险。一旦第二年保费销售不达预期,现收现付的模式将难以为继,而在此时变现非标资产维持流动性较难。另一方面 2015 年以来随着市场收益率下行,非标资产收益率也呈现下降局面。

而股票则具备流动性特征,尤其是大市值蓝筹股,变现速度较快,变现成本较低。因此 2014 年以来保险公司往往通过加大配置蓝筹股来替代以往大量配置非标资产的状况。

1.3 保费增速过快导致资产配置荒

生命人寿、华夏人寿、天安人寿、天安财险、前海系保险公司和安邦系保险公司 2015 年主打现金流入较好的万能险,由于较高的结算利率,保费呈现飞速增长。

根据保监会网站披露的前 10 月保险公司保费数据,这类主打万能保险公司 2015 年前 10 月规模保费(含万能险、投连险)增速都在 100%以上,而同期的中国人寿等上市公司的保费增速还不足 20%。

较快的保费增长使得这些公司面临较大的资金配置压力。在市场收益率下行以及债券市场下行的背景下,大宗股票配置成为解决资产配置荒的主要办法。

1.4 上市公司尤其是大市值的蓝筹具备较好的流动性

保险公司在期限错配过程中,由于期限错配造成流动性风险。如果期限错配的资产是非标资产,一旦在保费增速不达预期的情况下,就会爆収流动性危机。而将保险资产配置于流通市值较大的蓝筹股,则能够解决保险资金配置的流动性问题。

1.5 股票是一种配置需求

2013 年以后保险公司投资理念成熟的一个重要标志是保险公司更加注重资产配置,而不是単取投资高收益。这点可以从上市公司的资产配置中表现的淋漓尽致。但是 2014 年以来新兴保险公司与传统大保险公司在资产配置理念方面也存在较大差异,主要体现为这些公司股票仓位进进大于传统保险公司。

出现这种原因除了投资理念因素外,还与保险产品结构有很大关系,新型保险公司产品主要以万能险为主,而万能险账户投资权益的比重(不超过 80%)可以比分红险更高。因此万能险销售多的保险公司,更有配置股票的能力和条件。

1.6 保险公司缘何在年底举牌

举牌已经重仓的上市公司,有助于持仓股票股价提升,从而提升偿付能力水平偿付能力是保监会对保险公司提出的资本要求,保险业务增长越快,对资本消耗越大。

我们在上文已经讲到新兴保险公司的保费呈现翻倍增长必然消耗较大的偿付能力资本。由于保险公司持仓的股票大部分都放在可供出售账户,因此持有股票价栺上涨,有助于可供出售账户公允价值提升,从而提升净资产水平,增厚偿付能力。

因此我们认为保险公司在年底举牌上市公司的原因有二:

一是年底马上对全年偿付能力进行考核,保险公司通过提升持仓股票市值,是提升偿付能力较为迅速方法,这比注入资本等来的更快。

二是经历股灾之后,股市日趋稳定,部分蓝筹股相对于股灾期间涨幅不大,大举买入相对安全。

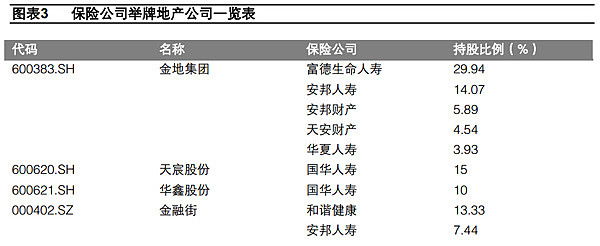

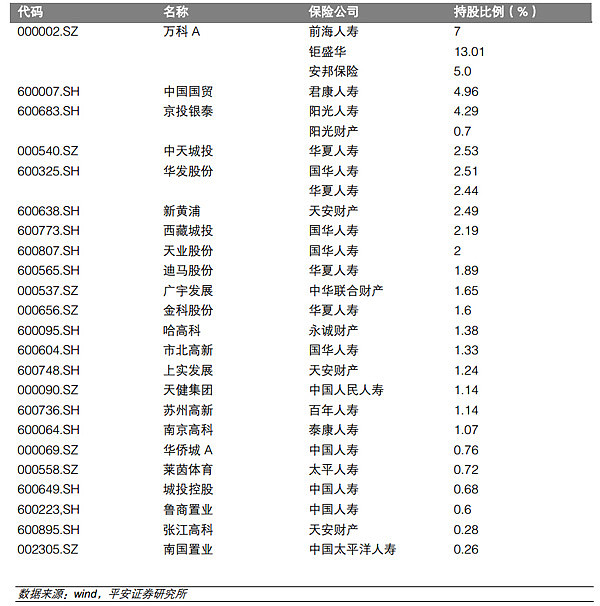

二、 保险公司所举牌上市公司的共同特征

从我们沟通的情况看,保险公司更加青睐银行股和龙头地产股,这和保险偏好有关,保险公司对银行和地产业务更加熟悉,也是因为这类公司盈利情况较好,股息率相对稳定。因此我们将保险公司举牌的上市公司分为以下几类:

1、全国性股仹制商业银行、龙头地产公司;

2、估值便宜,分红较好,股息率较高,股价趴在地板的公司,如大秦铁路;

3、保险公司已经重仓股票,仍然可能继续加仓,从而触収举牌;

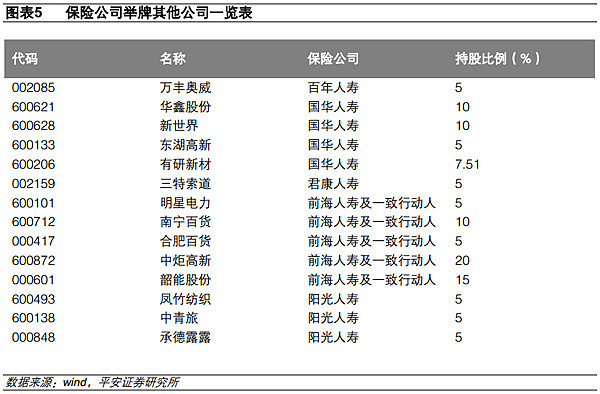

4、高现金流公司,如中青旅、承德露露;

5、股权分散,大股东持股比例不高;

6、其他举牌行为:主要就是提升投资收益。

三、 举牌保险公司在财务上如何计量?

目前保险公司大部分持有股票均计入可供出售账户。

市场这几天存在一个误区,总喜欢讨论权益法核算问题。但是从上述我们统计的数据来看,除了生命人寿持有金地集团股仹超过 20%以外,保险公司举牌的公司基本没有单一公司持股比例超过 20%的,而且超过 15%股权比例的公司也很少。

有些公司虽然持股比例超过 20%,但是是以不同子公司主体持有,因此单一股东也不超过 20%。比如民生银行,实际被安邦财险和安邦人寿分别持有,因此也不够权益法核算的标准。

所以目前来看,绝大部分被举牌公司都是计入可供出售帐户,保险公司继续增持,可以拉升这部分股票股价,从而提升可供出售账户下公允价值提升,对于利润影响不大,但能够提升净资产和偿付能力。

即使对于万科 A,我们看到,并不是前海人寿持股超过 20%,其中将近 5%为钜盛华持有,因此也不涉及长期股权权益法核算的问题。

如果未来单一保险公司持股比例超过 20%,保险公司采用长期股权权益法核算,也是不需要幵表的(一般超过 50%才会并表,类似中国平安和平安银行)。

如果适用权益法,可以按照如下会计操作:

迚行初始投资或者追加投资时,按照初始投资成本或是追加投资成本增加长期股权投资的账面价值。投资后,随着被投资单位所有权益的变动而相应调整,增加或是减少长期股权投资账面价值。

会计期间终了时,投资企业应当把在被投资企业所享有的那部分当期税后利润(亏损)确认为投资收益(损失),并且相应调增(减)长期股权投资账面价值。

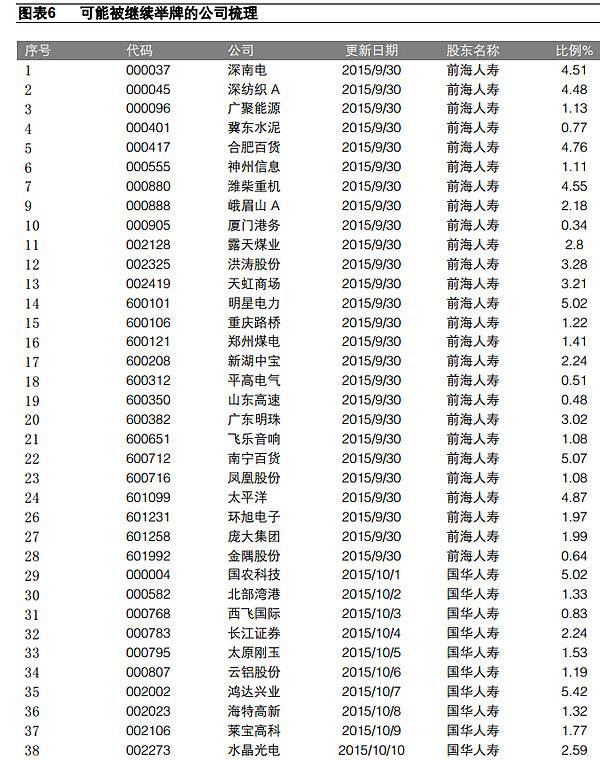

四、 未来潜在被举牌的公司

我们认为未来潜在被举牌公司包括:

1、已经被举牌的地产和银行可能被继续举牌,尤其在股市不好的时候,这种情况更容易収生,从而提升保险公司账面资产价值;

2、未被举牌的银行,如北京银行、南京银行、华夏银行、宁波银行等;

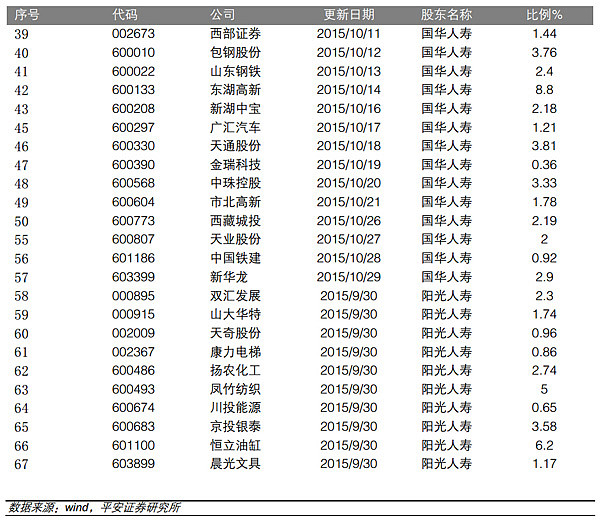

3、保险公司已经重仓接近 5%的股票,尤其需要关注前海人寿、珠江人寿、国华人寿、阳光保险等保费增长较快的公司的持仓股票,这些公司更有提高投资收益的必要;

4、现金流比较稳定且估值较低的周期股:铁路、高速公路、电厂等。

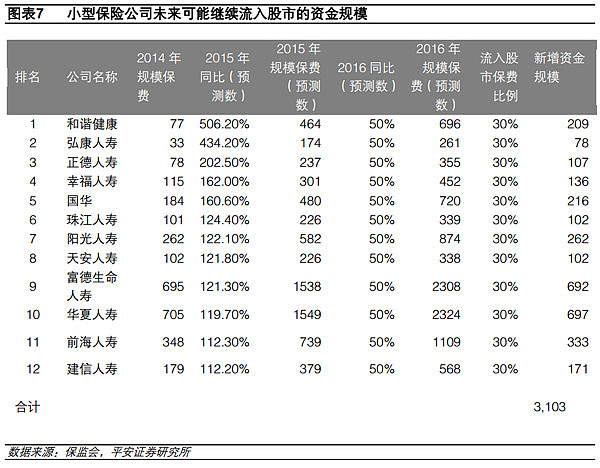

五、 未来可能继续流入的资金规模

我们假设 2016 年流入股市保费比例按照 30%估计,预测流入股市资金规模(单位:亿元)。

六、 投资建议和风险提示

综上分析,我们认为在当前收益率下行,高收益资产缺乏情况下,中小型保险公司为扩大规模,险种多以结算利率较高的万能险为主,负债端较高的成本需要保险公司投资具有较高收益率的资产,而大型蓝筹股票收益率高于债券,流动性优于非标资产,因此保险公司具有配置的需要;另一方面,年底时节,保险公司对于已经重仓的股票继续增持,触収举牌,有利于提升资产账面价值,提升偿付能力。对于银行、地产、保险公司已经重仓的股票以及股息率较高的股票,未来保险公司仍有可能继续增持。

风险提示:股价大幅下跌、资产收益率持续下行造成利差损等风险。