成都区域创新药产业链研究总结随笔1(国金医药)

本文是创新药细分产业链及上市公司调研后的总结和分析,重点阐述成都创新药企业研发进度、各自研发切入角度、以及个人的愚见分析。如果您对相关研究感兴趣,欢迎联系王麟。如果您对我们的整体产业链研究系列有兴趣,欢迎沟通分享。

成都创新药公司概况:

成都创新药上市公司主要是科伦药业、康弘药业和海思科。其中康弘和科伦想必读者都比笔者还要熟悉,前者依靠重磅品种康柏西普从上市伊始就是资本市场趋之如骛的宠儿,后者依靠长期大量研发投入和丰富的在研管线最近一年从黑马走向白马;海思科可能读者相对陌生,但是他家管线也有其独特之处,挑选靶点和品种有他的可取之处……

2018Q2各创新药企业pipeline进展:

科伦药业:获批右美托咪定、唑来膦酸等重磅仿制药品种;HER2-ADC中美双报并进入I期临床;雷莫卢单抗进入国内I期临床;康弘药业:康柏西普美国wAMD适应症三期临床正式启动;海思科:前列腺癌AR抑制剂德恩鲁胺完成I期临床;HSK3486静脉麻醉新药进入III期临床;

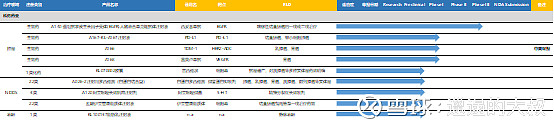

图:科伦药业pipeline在研管线梳理(部分,科伦还有大量高仿品种,不一一罗列,欢迎交流)

Source:公司公告,药智网,CDE

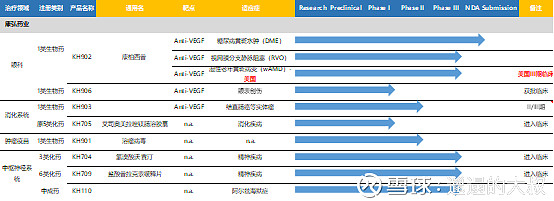

图:康弘药业pipeline在研管线梳理

Source:公司公告,药智网,CDE

图:海思科pipeline在研管线梳理

Source:公司公告,药智网,CDE

科伦药业pipeline概况:

2013年研发团队有144人,现在研发团队有1500人以上;2013年只能做输液仿制药,现在已经有了仿制药、创新小分子、大分子、NDDS四个领域;仿制药:244项,批准生产13项,待批生产32项,批准临床35项NDDS:17项,3项获批临床(白蛋白紫杉醇、伊立替康脂质体、阿立哌唑微晶),预计每年2项受理,2项进入临床;小分子:38项,验证性靶点7项,非验证性靶点31项;大分子:30项,申报临床5项,4项获批临床;去年获批品种:7个(帕瑞昔布、卡文、丙谷等);今年获批品种:醋酸钠林格、艾斯西酞普兰、乳酸钠林格、氨溴索注射剂、口服补液盐算、小儿电解质、右美托咪定、唑来膦酸注射液8项;未来3年仿制药上市:17个首仿,13个前三家;口服一致性评价17个,10个首家,3个前三家;口服品种BE项目84项,已经完成;BE21项,未来三年将完成63项,批产40项,每年12-15个进入市场;2017年艾斯西酞普兰、西格列汀、达泊西汀首家等;2018年氨溴索首家等;注射剂一致性评价:科伦在产注射剂品种200余项,全面启动一、二梯队71项重点品种,2018年申报23项,首家17项;在研项目中有60项重点注射剂项目要完成注射剂一致性评价;进入临床项目:未来三年,临床项目共56项(不包括BE),启动临床的46项,完成临床13项,获批生产4项;2020年后每年3-5项上市;生物大分子15项,小分子11项,给药系统10项,三类仿制药20项;

康弘药业pipeline概况:

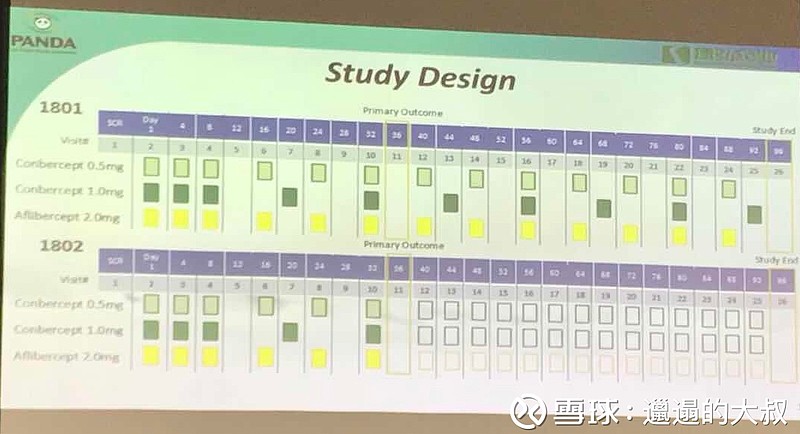

公司在研管线包括生物药新药、化药仿制药、以及中药,设计领域包括眼科、肿瘤以及CNS等重磅领域;其中,最值得期待额还是康柏西普在美国的三期临床,美国5月19号召开北美研究者会(临床启动会),200名北美研究者参会,宣布北美地区临床正式启动,开始受试者招募、中心对接、样品供应、培训等。4家第三方专业供应商:Eurofins-中心试验室(血样检测)、Bioclinica-随机系统供应商(入组)、Emmes-认证方、Eyekor-读片中心(眼底)。临床核心人员:Jeff Heier博士,PANDA试验指导委员会主席;Pravin Dugel博士,PANDA试验指导委员会委员。David Brown教授。康柏西普美国三期临床方案设计:(1)临床成功要素主要两个:第一个是是否科学,第二个是成功的要素是什么,成功概率有多大。(2)本次试验方案设计严谨、直接。康柏西普(0.5mg)已在中国上市,本次试验也加入了康柏西普(1.0mg),考察该剂量治疗AMD的疗效持续性。(3)此次试验阳性对照药物为阿柏西普(目前已获批的治疗AMD最好药物),研究设计为非劣效,目的是使康柏西普尽快获批上市,增加患者选择。(4)试验周期为2年,主要终点在36周评价ETDRS最佳矫正视力较基线的变化(9个月)。(5)试验目的是通过与阿柏西普的头对头研究,证明康柏西普在治疗新生血管性黄斑变性引起的黄斑中心凹下脉络膜新生血管患者(未接受过治疗)的安全性和疗效。(6)两个独立试验,实验设计略有不同,每个试验纳入1140例患者,每组约380例,增大样本量减少统计差异。

海思科pipeline概况:

进度组快的两个品种分别是前列腺癌AR药物德恩鲁胺和(HC1119)和静脉麻醉丙泊酚类药物(HSK3486);德恩鲁胺(HC1119):氘代me-too药物,现在已做完Id期临床,目前I期临床已经结束,可以绕过二期临床,可以直接进入三期临床,目前有可能要去美国做临床,现在还没有确定三期临床方案,还在等CFDA和FDA的方案认可。静脉麻醉(HSK3486):丙泊酚类似静脉麻醉药物,二期临床结束,上周就三期临床方案沟通,方案已经确定,和丙泊酚做对照,使用证是无痛胃肠镜检查,预计9月份病人入组,350例,预计5个月完成病人入组,2019年5月申报NDA,2019年底上市。恒瑞从入组到结束3个月时间,入组问题不大。同时,在美国开了pre-IND会议,预计筹集5000万美金开发美国III期临床,跟CRO合作。

笔者通过走访并简单梳理三家西南地区的创新药企业,发现他们的研发思路依然差异很大:

直观感受科伦品种多、好东西也不在少数;康弘凭借重磅品种有望跻身国际创新药玩家之列;海思科另辟蹊径、眼光独特;……

针对各家pipeline管线个人愚见:

走访完三家西南地区创新药公司,除了简单的罗列facts,笔者希望能够有所归纳和总结,通过自己有限的认知得出一些粗浅结论,供各位读者批评和讨论。笔者希望在这部分从“可取之处”和“风险提示”两个角度来思考和分析,向各位读者传递笔者对于各家的欣赏之处,同时也提出笔者自己的担忧。

科伦药业:研发人员1500+人,研发投入9-10亿

如果说科伦研究院现在已经进入了创新药时代,那还为时过早。笔者注意到上文pipeline梳理当中,科伦研究院最快的一个生物药1类品种是西妥昔单抗,目前处于三期临床当中,预计在2020-2021年上市,而紧随其后的大分子药物PD-L1、HER2-ADC品种、以及雷莫卢单抗等均处于一期临床。另一方面,科伦研究院的仿制药品种成批量快速上市,2017年获批7个(不乏出现帕瑞昔布首仿、卡文首仿、丙谷等重磅品种),2018年不甘示弱,上半年已经上市8个(包括右美托咪定注射剂、唑来膦酸注射等重磅品种),预计2018年全年上市10-18个仿制药,下半年仍有2-4个重磅首仿品种值得期待。因此,从pipeline的进度上来看,目前科伦研究院仍然处于高仿或者首仿的时代,但品种质量和数量都不可忽视。

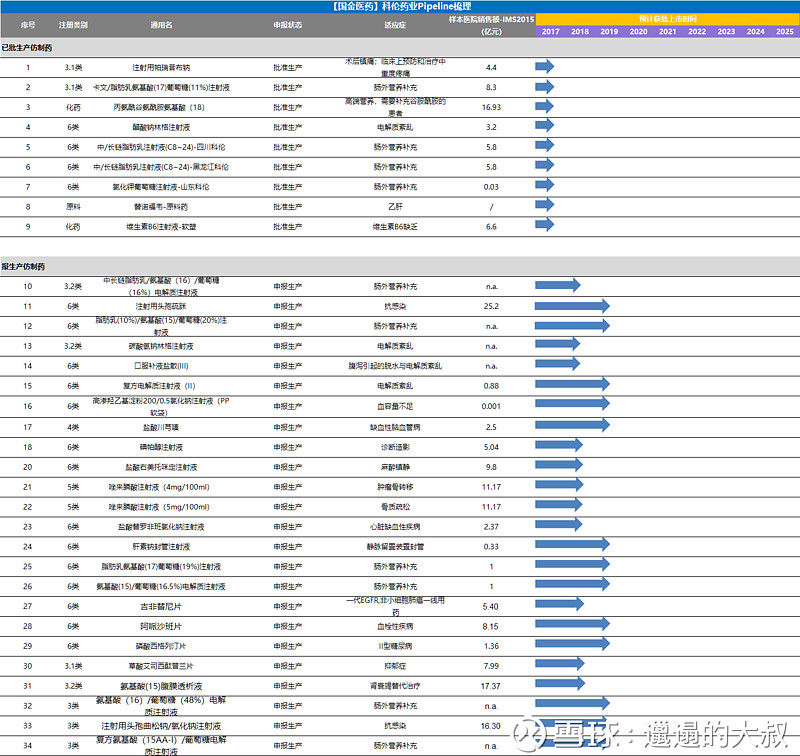

图:科伦药业仿制药pipeline在研管线梳理(部分)

Source:公司年报,CDE,药智网

科伦为什么要这么做?与其问这样一个文绉绉的问题,笔者不如直接将其换成“科伦这么做的优势”。没错,任何一个拎得清的研发人员都知道,做新药都不是靠以量取胜,依稀记得2017年CSCO大会上,当有些临床医生看到这么多仿药数量时,部分研究者离席。这不怪他们,但从商业角度来看,先做高仿和首仿是必经之路。假设没有仿制药这个环节,没有这些首仿和高仿品种培养学术队伍,创新药的销售更无从谈起,而且科伦又是一个非常特殊的企业,传统业务是大输液和原料药中间体。笔者预计,科伦的优势就在于其高质量的品种多,并且是个市场后入者。现有中国仿制药企业的净利润率水平大约25%左右,而国际仿制药巨头的利润率中枢水平在10%,例如TEVA、Sandoz之类。设想,如果中国一致性评价都做完之后,仿制药的趋势是什么?而对于科伦来说,15%的制剂利润率可能都是在增厚传统业绩的,可能增厚的还不少。科伦怕什么?笔者个人愚见,科伦目前最应该担心两点:第一,制剂的销售放量不达预期,大家做药前期是研发,但到最终都是一门生意,能否赚来钱才是硬道理。因此,高仿和首仿的销售非常关键,它不单单决定了业绩上是否能够快速增长,同时决定了未来创新药的销售走向。笔者建议大家重视科伦和国控的战略合作,这可能是一个新的模式,双方都在尝试新的模式和新的打法,期待惊喜。第二,临床转化的成功率和临床资源的抢夺。品种数量多是优势,但也有可能是拖累之处,正所谓盈亏同源,数量多到CRA人员无法应付,临床资源无法对接,再好的品种梯队也无处发力。因此,临床转化的成功率和临床资源的合理安排是科伦应当重视,尤其是在一些热门靶点上,临床资源相对稀缺,如何战略安排如期推进临床进度,可能是未来1-2年的重中之重。

康弘药业:研发人员400人,美国三期临床预计投入总额2.3亿美金(资本化)

笔者认为,康弘与科伦和海思科不同的地方主要在于,它的重磅品种康柏西普太过亮眼,有望成为中国在美国上市的第一个真正意义的创新药品种,并且目前已经拿到FDA的SPA,上市概率较大。而这一个品种的光芒盖过了整个在研管线pipeline。目前康柏西普在国内销售约6.2亿,美国已经启动III期临床,头对头阿柏西普追求非劣的临床终点。

图:康柏西普美国III期临床试验方案

Source:

康弘的优势之处:

众所周知,康柏西普这个品种在眼底病的临床地位非常突出,而且由于国人消费能力和生活质量限制,该品种在国内一直渗透率很低。2017年谈判仅姜17.5%进入国家医保,并在2017Q4-2018Q1随着医保对接逐步放量。目前wAMD、DME这两个最大眼底疾病的发病人群已超过500万,而康柏西普和雷珠单抗(目前市场上仅有的两种眼底注射药物)总共覆盖患者数量不过5-10万人,有大量患者没有使用上该药,而该药属于VEGF融合蛋白剂型,已处于临床指南一线用药地位,未来销量空间较大。因此,康弘能依靠和挖掘该品种5-10年。同时,美国III期临床有望在2021-2022年结束,并在国外上市销售,继续推动公司业绩高增长。

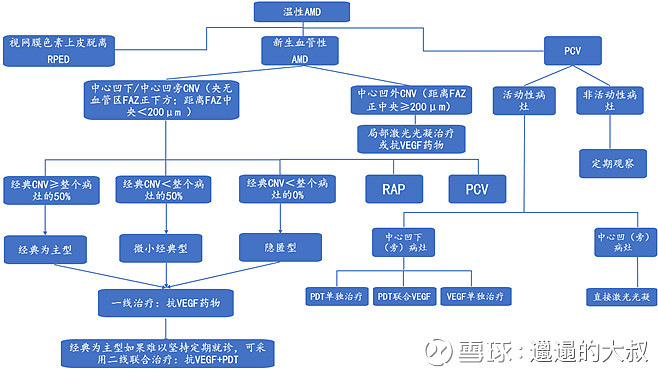

图:中国AMD临床指南

Source:《2013年AMD中国老年性黄斑变性临床诊断治疗路径》

图:中国DME临床指南

Source:《2014年DME我国糖尿病视网膜病变临床诊疗指南》

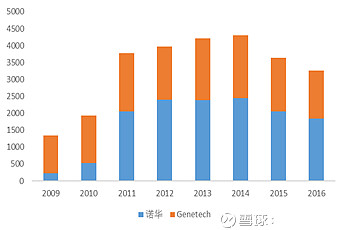

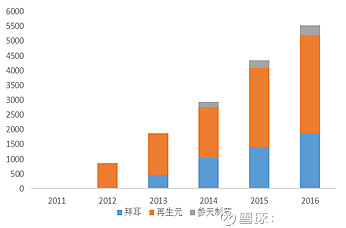

康弘需要注意的风险:笔者认为康弘有两处风险需要留意:第一,中短期内康弘需要注意美国的销售和市场变化,目前阿柏西普和雷珠单抗在美国首家约2000美金/支,阿柏西普销售额约33亿美金,雷珠单抗销售额约15亿美金,两者覆盖患者数量总共约30万人。未来还有诺华的258等品种也将上市进入市场竞争,而康柏西普出海作战,且在3-4年后上市,因此海外如何布局销售以及采取什么策略将康柏西普卖到美国人的医院里相对比较重要。

图:雷珠单抗全球销售数据(Mil USD)

Source:诺华、罗氏年报,Bloomberg

图:阿柏西普全球销售数据(Mil USD)

Source:拜耳、再生元、日本参天年报,Bloomberg

第二,期待公司研发管线的丰富以及外延并购的快速推进,仅有一个康柏西普,即使再光芒万丈,也不能一劳永逸,毕竟现在创新药动辄就给到了40倍甚至50倍以上,未来新品的补充和研发的可持续性依然是不可忽视的。

海思科:研发人员350人,研发投入2-4亿

海思科没有重磅品种,同时也没有足够的利润体量砸出那么大一个研究院,其实它也代表了目前市场上一类创新药企业……主业增速乏力,转型创新,该何去何从?虽然利润体量仅2-3亿,即使研发投入仅2.5亿,但挑选领域和品种海思科并非胡来,笔者认为有可圈可点之处。

图:海思科pipeline在研管线梳理

Source:公司公告,药智网,CDE

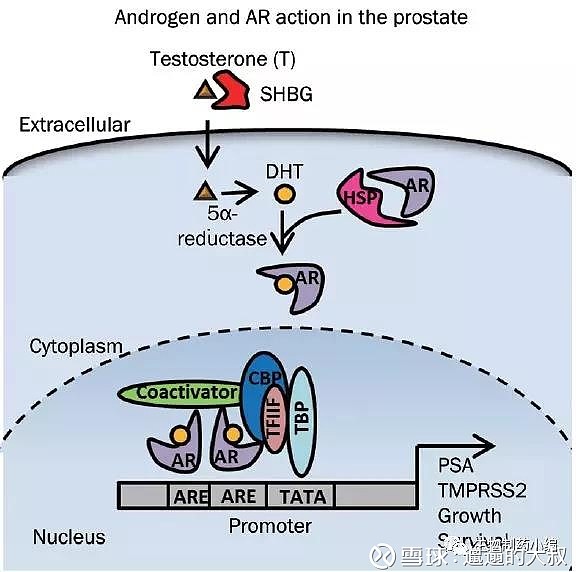

海思科pipeline最大特点:避开“拥挤”战场,另辟蹊径公司在研管线当中,目前最快的是前列腺AR抑制剂品种德恩鲁胺(HC1119),属于氘代me-too药物,目前已做完一期临床,有望直接进入三期临床。国产竞品主要是恒瑞医药的SHR-3680(目前在III期临床中)和开拓药业的普克鲁胺(目前在III期临床中)。在人体内,促性腺激素释放激素(GnRH)可调控脑垂体前叶产生促黄体生成激素(LH),LH促进睾丸间质细胞合成睾酮,释放的睾酮(Testosterone)在血液循环中与血清性激素结合球蛋白(SHBG)和白蛋白结合,游离形式的睾酮进入前列腺细胞,被转化为DHT,并取代热休克蛋白与雄激素受体(AR)结合,驱动AR的N端与C端相互作用结合importin-α蛋白进入细胞核,AR二聚体与启动子区域的ARES结合,启动前列腺特异性抗原(PSA)及TMPRSS2的转录,进而促进其表达并促进细胞的生长及存活。第一代AR抑制剂主要是氟他胺(1989年上市)和比卡鲁胺(1995年上市);第二代AR抑制剂主要是恩杂鲁胺(2012年上市)。

图:前列腺癌AR抑制剂机理通路图

Source:生物制药小编

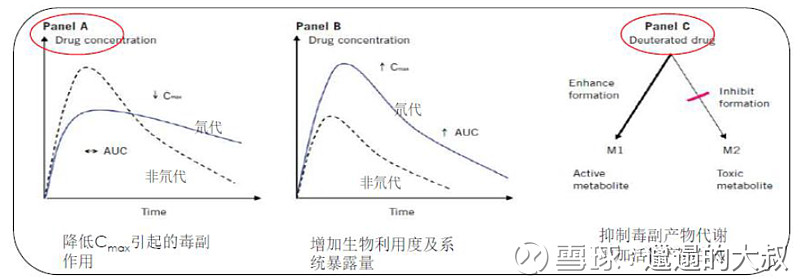

公司该品种德恩鲁胺属于氘代药物,主要目的是延长半衰期,降低毒副作用。目前I期临床已经结束,可以绕过二期临床,可以直接进入三期临床,有可能要去美国做临床,现在还没有确定三期临床方案,还在等CFDA和FDA的方案认可。

图:德恩鲁胺氘代策略的优势之处

Source:国金医药整理

海思科给很多小企业或者转型类型企业做创新药做了一个很好的案例,EGFR、VEGFR、PD-1、PD-L1等等靶点相对拥挤,各路大神都在这里面做研发和临床,而肺癌、乳腺癌、胃癌、肝癌等大癌种也都是大药企的最爱。此时,是否一定要去跟big pharma做一样的靶点和适应症呢?如果做有能力抢过big pharma的临床资源和PI积累么?抢过了临床资源上市后有销售能力从big pharma那边虎口夺食么?……公司选择前列腺癌,选择AR抑制剂,笔者认为是非常聪明的一种做法,目前除了原研品种,国产的竞争对手只有恒瑞的SHR3680和开拓药业的普克鲁胺,并且时间进度上相差不大(恒瑞III期临床中,开拓III期临床中,海思科马上进入III期临床)。根据《CA Cancer J Clin》统计,美国前列腺癌2017年新发患者约16.14万人,新增前列腺癌死亡患者约2.67万人;根据赫杰院士的统计,中国前列腺癌新发患者约6万人,新增前列腺癌死亡患者约2.66万人。如果巧妙设计临床方案,做出优效,前列腺癌会是一个“很舒服”的肿瘤药物市场。“闹中取静”,何乐而不为?海思科需要提防什么?笔者认为,另辟蹊径就需要快和准,等big pharma都反应过来时,就没有什么优势了,因此享受高壁垒小市场的条件就是要不遗余力的快速推进临床,并且还要精准的把握临床设计方案,这样才能在冷门领域弯道超车,获取自己的一席之地。因此,笔者愚见,公司需要快速推进三期临床,并且同时在美国走505b2的路径。虽然前列腺癌患者不多,不代表海思科的市场不大,也不代表没有价值。

作者:邋遢的大叔

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。