上市即巅峰,仲景食品最高股价达到126元,在之后的2年多时间,一直震荡下下跌,最低走到29.72元的位置,跌幅达到了76%!作为国内香菇酱的龙头企业,股价却一蹶不振,直到2022年5月后才开始企稳震荡。

仲景食品为何跌跌不休?目前位置可以买入吗?

大亨认为,仲景食品目前位置已经属于低估低位,具备足够的安全垫。由于成长性不足,股价弹性会弱一些,但短期也有望走到40元附近,中长期则看至55元以上空间

一、双主业并进,基本盘稳固

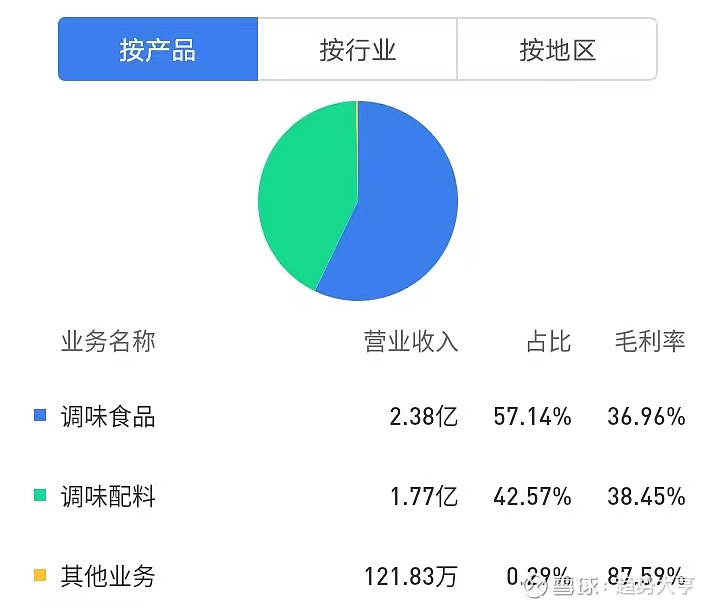

仲景食品所处的调味品行业,属于市场空间广阔、并且具备长期成长性。仲景食品主营业务分为两部分,一是调味配料,以花椒、辣椒等提取物为代表;二是调味食品,以仲景香菇酱、劲道牛肉酱、上海葱油为代表。这两部分的毛利率接近,由于公司重点发力调味食品,目前调味食品的营收占比为57.14%,调味配料营收占比42.57%。

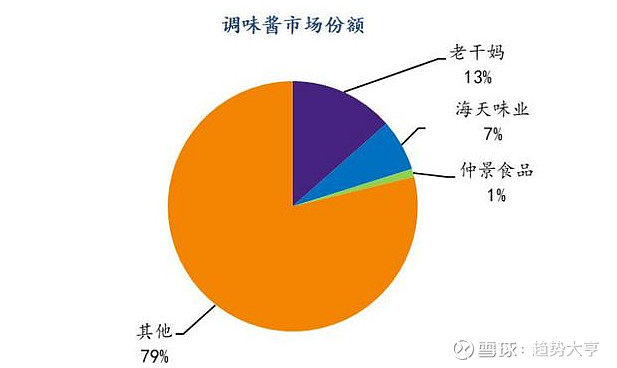

2021年调味酱市场整体规模约400亿元,老干妈属于龙头企业,但市场占有率仅为13%左右。仲景食品的市场占有率更低,仅有1%,这也就意味着公司利润有很大的提升空间。

调味配料以花椒为主,其他香辛料为辅,渠道上以直销为主。调味食品以香菇酱为主,其他品种为辅,渠道上以经销为主。由于产品本身复购率高,因而仲景食品有非常稳固的基本盘。

二、三流的管理层,产能有待提升、市场有待拓展

调味品公司的成长性,依赖于三方面。第一是产品品类的拓展,第二是市场的拓展,第三是产品的提价。

产品品类上,仲景食品基本上每年都会有新产品的研发。2008年推出仲景香菇酱,2014年推出仲景特色调味油,2015年推出北极蓝蓝莓果酱,2018年推出劲道牛肉酱,2019年推出仲景六菌汤,2020年推出火锅底料、蘸酱、辣酱,2021年推出成都红油、上海葱油。

仲景的调味食品业务,形成了以香菇酱为大单品,众多产品多线开花的格局。并且仲景的新产品往往有很好的市场反馈,从而让为仲景食品提供长期成长性。

市场拓展和产能拓展上,是仲景食品目前公司利润最大的限制因素。这一点和公司管理层息息相关。根据招股说明书,公司大单品香菇酱,2017年以来产能利用率基本上是满产状态。产能有继续提升的需求。

然而上市以来,扩建项目频频延后,管理层却将资金用于分红和关联方交易。上市以来,仲景食品分红已经在1亿元以上;2021年4月,购买南阳财富置业1080万元的房产;2022年4月,再次购买南阳财富置业1000万元的商铺。而仲景食品的控股股东,持有南阳财富置业74%的股权!

2020年11月IPO募集资金9.13亿,其中4.92亿用于扩建产能以及营销网络建设,时间为两年。然而1个月后,项目地点就改变,调味酱项目由年产3000万瓶变更为年产6000万瓶,投资金额也继续追加。到了2022年4月,因为南阳恐龙蛋化石群的原因,调味酱的投产日期又延后两年。

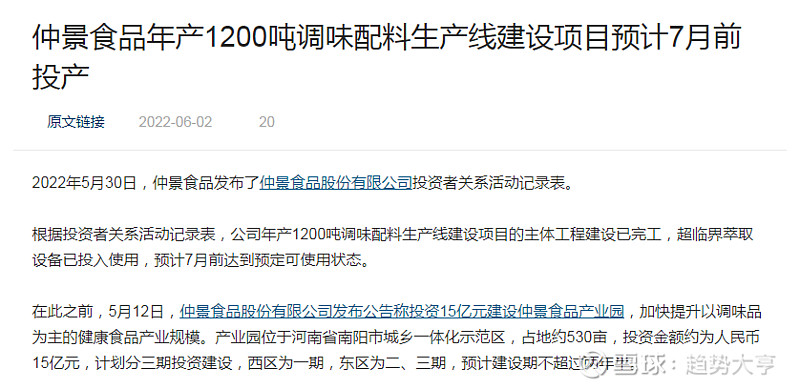

调味配料投产时间延后了半年,在2022年6月,年产1200吨调味配料生产线项目主体建设完成。

一方面是调味酱急需扩建的产能,另一方面是进展缓慢的工程项目。一方面是扩建产业园资金不足,另一方面却又大额分红、加大投资理财以及关联交易。管理层的迷之操作,不得不让人产生怀疑.......

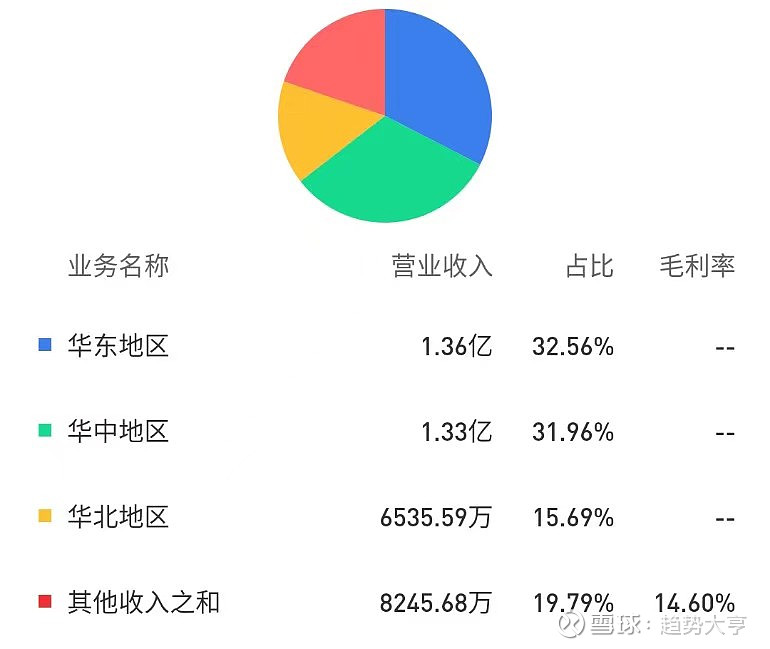

市场拓展上,目前公司主要收入在华中、华东地区,有待进一步拓展。除此之外,仲景食品的很多产品,在线下找不到购买渠道,这同样会限制利润产品的消化和公司利润的提升。

产品提价上,仲景食品不具备优势。价格提升,销量不减,才能使得公司利润增厚,然而仲景食品并不具备这种优势。随着原材料价格的上涨,仲景香菇酱的出厂价格不断提高。在2017-2019年,210g香菇酱价格分别为5.66元、5.99元、6.46元,然而毛利率却连年下滑,从45%下降到42%,2021年中报更是下跌至37%左右。销量同样下滑,2017-2019年分别为4133万瓶、3061万瓶、3152万瓶。

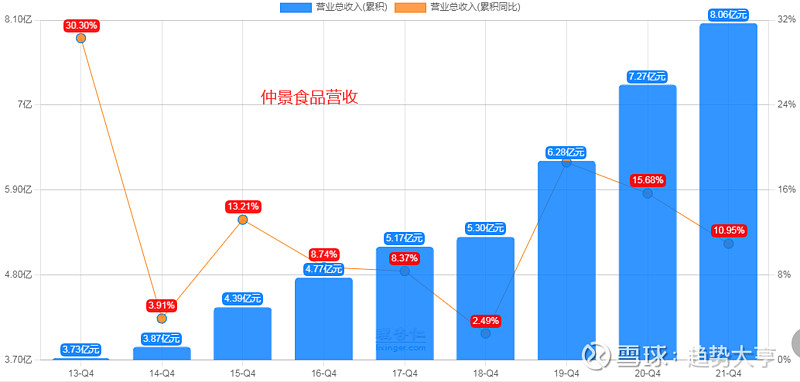

好在仲景食品的营收连年增长,从2012年的2.9亿增长到2021年8.1亿,营收的增加,意味着一旦原材料成本下降、营销费用降低,利润大概率就能够好转。

三、四大预期差,股价未来可期

即使三流的管理层,致使企业成长性受限,但仲景食品的四大预期差,依然是大亨看好并且买入的原因。

第一、产品优质,新品不断。香菇酱供不应求、满产满销。并且每年几乎都有新品出现,可以增厚利润。调味酱、复合调味料、火锅底料等众多的产品,一旦从中出现爆款大单品,仲景食品的营收和利润将再上新的台阶。

目前年产1200万吨的调味配料项目基本建设完成,调味料上有望释放利润。唯一的问题是,供不应求的大单品调味酱,项目还要很长时间,近期产能或许很难跟上市场需求。

第二、区域品牌向全国市场扩张。仲景食品的产品口味,集中在麻(花椒类产品)香(香菇酱及调味料)、辣(辣椒精、辣椒油)方面,偏向于中度或较重口味,全国大部分地区基本都能够喜欢。但目前仲景食品的产品营收,大部分还是来源于华中和华东地区。

渠道下沉、区域拓展、线上拓展,不论哪一部分能够成功,都会带动产品销量大增以及利润增长。目前线上拓展已经初见成效!

渠道,有时是食品类企业生存的命脉。仲景的大单品香菇酱,在市场空白期,竞争压力较小,快速占领市场,就能树立品牌形象,并为后期提供更持续的成长性。而目前海天味业、吉香居、老干妈等一众品牌,都开始了香菇酱的研发和销售,若消费者对香菇酱有了固有印象,仲景食品的拓展就会有难度。

因此也特别希望,管理层能够靠谱一些,扩建产能、拓展市场都应该加快速度!

第三、原材料成本的降低。仲景食品的原材料成本,占据主营业务成本比重较高。花椒、大豆油、牛肉价格连年上涨,致使公司毛利率下降。若后期原材料成本下降,公司利润也必然会增厚。

第四、低估值和安全性。仲景食品目前的市净率为2.3倍,调味品行业的整体市净率为8.6倍。仲景食品的估值,远远低于调味品行业的整体估值水平。

仲景食品利润下滑和管理层利益输送等利空,其实已经反映到了2年多的下跌之中。虽然目前产能还未跟上,但行业的整体高增速、产品优质,只要能出现利好,或者利润增长,仲景食品就能产生较大的涨幅!

短期40元附近的目标,中长期55元附近的目标,并不难到达!

实盘跟踪第三十九天,本金20W,目标100W!

目前总盈利1W2,总收益率5.5%!

$仲景食品(SZ300908)$ $上证指数(SH000001)$ #看多中国下半场,该如何配置资产# #非农数据远超预期!美股全线走低#