长期研究表明,供应链数据可以带来潜在的投资机会。对于投资者如何利用供应链信息,有多种可能的理论方法可供采纳。其中最直接的一种方法是客户动量策略,假定一家公司的股票价格上涨对其供应商来说是利好,即经济学版本的“同舟共济”。其关键经济理论并不是说股价上涨意味着资金回流到供应商(这即使在弱式有效市场假设下也站不住脚),而是说投资者并不能够充分了解在其所投公司供应链上的公司真实财务状况。这可能是因为投资者缺乏投资相关公司的专业知识或相应授权,因此会产生额外的领先-滞后效应(lead-lag effect)。

从最初对供应链数据进行研究以来,机器学习技术及其部署所需的算力已经有了显著进步。彭博的研究人员正研究相对较新的机器学习技术,即图神经网络 (GNN),以此来构建基于供应链数据的投资组合。彭博的供应链数据集正是为此量身定制,其覆盖面广、历史悠久,还可以通过彭博估计的关系值获得额外的量化信息。

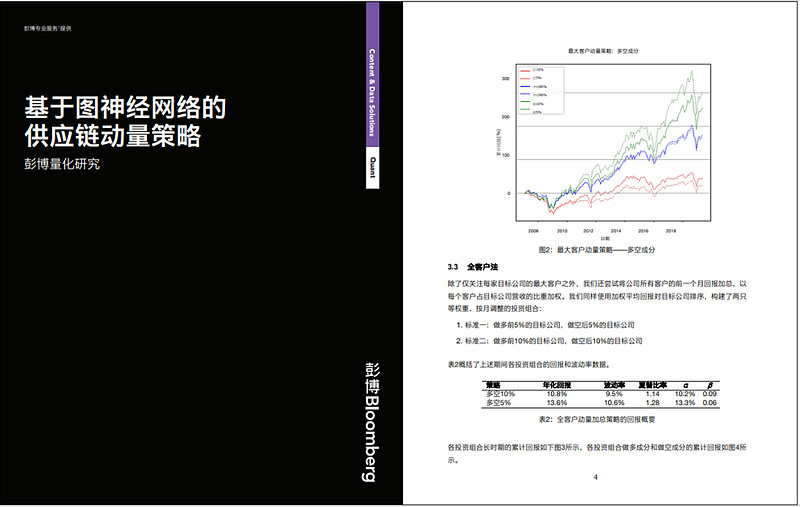

图片上传中......

彭博的供应链数据

彭博的供应链数据集覆盖全球 20,000 多家公司,并提供这些公司与其他公司之间的客户-供应商关系的信息。由于每家公司可以存在多重关系,因此数据集总共包含超过 100,000 家公司。整个数据集从 2006 年开始,彭博的分析师对关系数量的估计从 2011 年开始被添加到数据集中。估计值为数据用户提供了比其他可用方式更多的关于量化关系的信息。

传统客户动量策略

彭博的研究人员调查了许多作为对比基准的非机器学习方法:

传统动量、逆转和策略(没有任何供应链数据)

单纯的客户动量策略——根据最大客户的近期回报对公司进行排名

改进的传统策略——通过客户对公司收入的比例贡献来汇总客户的近期回报

对于上述策略,他们还测试了几项改进,包括改变做多或做空的百分位阈值,以及仅投资于供应链覆盖良好的公司。最好的传统客户动量策略取得了令人印象深刻的结果,即使在尝试将回报归因于 Fama/French 五因子模型之后也具有高阿尔法。

机器学习策略

由于供应链数据集中的任何给定公司都可能与许多其他公司相连,因此很自然地应将整个供应链数据集视为一个大图。在这样的图中,每家公司都是一个节点,其供应链关系由有向边表示。这种观点允许使用专门为图形分析而开发的工具,特别是使用图神经网络来显著提高分析归纳效果:

通过加入市值、波动性和营业额并考虑不同的回溯期,添加更多客户公司的特征

结合额外的供应链关系特征来开发最佳关系加权方案

考虑下游客户公司的传播效应

图神经网络在测试期间使用各种参数进行训练。在最佳设置下,与传统策略相比,机器学习模型能够产生更优化的夏普比率,并且Fama/French 五因子归因模型的阿尔法依然强劲。

扫码下载彭博定量研究的《基于图神经网络的供应链动量策略》报告,了解有关该研究的更多信息,从技术角度理解彭博如何将机器学习策略用于改善基于供应链数据的投资结果。

率先获取专业洞察,将信息转化为行动

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。