公司4月份批签发来看,

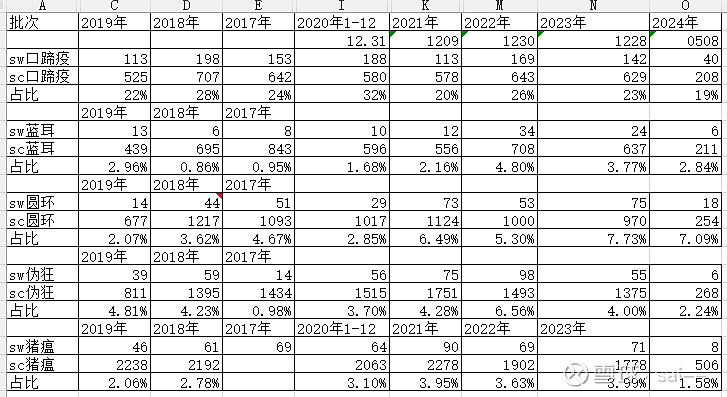

口苗市占率有提升,但猪市场苗这块仍然不是很好,发力点主要是在反刍,这块仍然不清楚是为何。

圆环圆支来看,圆环仍然是表现不错,圆支目前缺少了天邦这个大客户,仍然要看正大等客户那里是否会有突破;

伪狂、蓝耳,表现延续之前的情况,不温不火。

反刍疫苗,牛二联延续火热的状态,销售额持续增长,全年估计可能在中千万级别;rev,相较于去年也批签发也增加,估计这块随着公司的推广,后面可能仍然有量放出来。

最后,总结来看,猪苗预计随着猪价回升,大概率会是向好的局面,目前行业整体都不行;反刍目前是公司重点发力点,短期维持大幅度增长的态势,23年估计反刍大约3-4亿,估计短期有望站上5亿,这块毛利率较高。情绪方面,短期可能跟随猪价回暖。

以为仅为个人分析,不作为买卖依据。