经历了这波下跌,想明白了一件事,对于有限能力的我来说,大部分公司都是周期。

今天看的印度股神的故事,提到长期持有一家公司需要信念(耐心)和勇气,这个前提是,你要看得远,看的对。那么,站在这个位置,动保会不会就是未来有潜力的行业。

个人感触,投资一家公司,对于长期持有者来说,主要是投资这家公司管理者,对于大部分民企来说,就是民企的创始人,至于说二代能不能复制创始人的光辉,这个很难说,反而在国企身上却容易一些,毕竟国企的领导人要么是原来董事长培养的,要么是从其他岗位调过来的,正处于事业期的董事长,更容易成功一些(这里指大部分成功的国企)。

回到生物股份,看到一些帖子,这里我大概分两个阶段或者分三个阶段也可以,来阐述一下我对公司认知。以下先是一些数据。作为文章分析的依据。

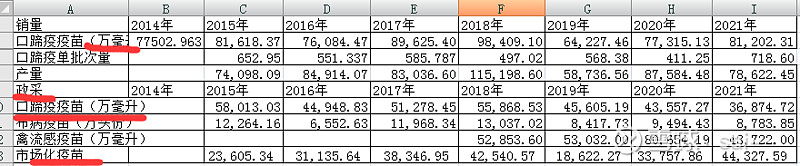

第一阶段,也就是大部分人会认为是好的投资机会时段,2006年-2015年,这个阶段,公司主要依靠单品口蹄疫,公司通过提升工艺水平,不断提升口蹄疫产品质量,减少应激反应,使得市场苗在大客户那里获得认可。这个阶段是一个量价齐升的过程,要知道政采的价格以前只有1-2元/头份,而当时的市场苗价格达到10元/头份。这里面的逻辑是,市场苗渗透率提升,然后,公司总体的价格提升,可以简单从2014年-2017年口蹄疫价格可以观察到。这个阶段几乎不存在其他品种的影响,因此,具备较大的参考度。

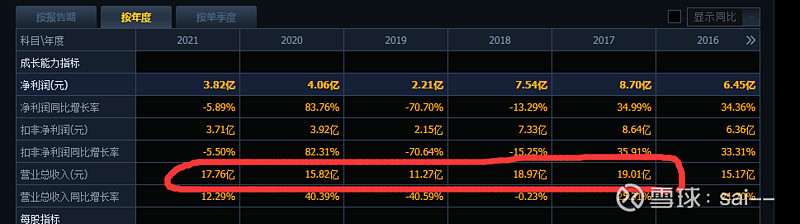

第二阶段,也就是非洲猪瘟开始的阶段,大概就是2018年-现在,实际上,这个时候暴露出来的问题较多,1、公司产品单一,主要就是口蹄疫,关键公司还搞了同行学习参观交流,把自己的武功秘籍展示给同行,同行回去后,按照同样的方法,提升工艺,使得公司的产品质量与同行的差距不断缩小;2、公司管理层动荡,2020-2021年先后多名重要高管离职,有负责财务的、负责营销的(这块会是未来投资一家公司的大忌),这也就是我们看到的,公司这两年,明明产品质量与同行差异不大,但为何就是卖不上去,多次与公司沟通,得到的反馈总是说,公司推广产品有个过程,但实际的情况是,公司在销售层面,缺少一个能统领全局的人;3、公司对市场的反应迟钝,还是以原来动保行业的老大自居,但实际上来说,行业已经发生了很大的变化;4、从公司的财务层面看,营收这几年居然没有增长,反观同行,非洲猪瘟后,很多同行几年间,营收都有翻倍以上的增长,从这个角度来说,公司实际上就是在杀逻辑、杀业绩、杀估值。

第三阶段,可能是未来的阶段,在第二阶段,公司经历了口蹄疫大品种的价格下跌,甚至说是腰斩,但也有一些好的迹象开始出现,1、口苗总体价格回升,可以看到2021年口苗总体价格与2018年接近,这里需要注意的是,不是因为产品涨价,而是因为口蹄疫疫苗市场苗的占比提升,从前两年的40%附近,提升至55%,2022年后预计市场苗占比会更高,总体来说,口苗这块会逐步趋于稳定,此外,口苗的联苗公司已经提升日程,未来如果搞出来联苗,可能会是独此一家,将彻底改变口苗市场的竞争格局;2、公司经过近两年的人事动荡,营销似乎有所改善,记得前两年公司连李曼大会都不参加,2022年开始参加,公司前两年很少做营销宣传,2022年明显感觉到公司的产品推荐活动频次增加,且取得了较好的进展,这块有一点可以逐步观察和期待的,就是张竞总是否有将管理团队搭建好,并逐步走上正轨;3、研发方面,以前公司的研发,一直让我觉得有点晕,管线挺好,但是,进度每次都不及预期,但现在可以看到,公司布局的管线很多,比如普莱柯的非洲猪瘟亚单位疫苗,之前公司觉得这条路径可能不行,但普莱柯公布说可能有机会后,公司立马就针对这个方向进行了布局,不是那种夜郎自大的感觉了,此外,公司还布局了疫苗佐剂,佐剂是影响疫苗质量非常重要的环节,占疫苗成本大约10%-15%。

然后,有一点,目前行业来说,大概有几大类疫苗,口蹄疫、圆环(圆支)、伪狂、蓝耳、猪瘟。口蹄疫来说算是比较成熟的品种,未来主要的看点就是下游规模养殖场市占率提升,进而带动口蹄疫市场苗的增长,从现有的情况看,公司与大客户的关系都相对较好,大概率会受益,竞品来说,天康在猪这块,主要是散户和政采(随着散户的减少,前两年天康抢的市场,以及口苗市场化,政采退出,可能会面临萎缩的风险),在牛这块,竞争力还可以,但牛羊口苗市场不大;中农,2022年表现的不佳;中牧似乎也有些乏力;内蒙古的必威好像还行;申联的2013毒株也是放量的,但总量影响不大,这块不容忽视。圆环(圆支),主要厂商,普莱柯是占比比较大的,主要是圆支,估计3亿,圆环销售一般般;国药也是销售的不错,主要是在圆环,圆支销售似乎一般般,普莱柯的圆支这块,可能后面面临较大的风险,要知道,公司的猪苗几乎都是靠圆支来支撑的;生物股份,目前生物圆支和圆环放量很快(预计圆环2亿,圆支1亿,几乎赶上普莱柯了);圆环(圆支)疫苗比较好的一点,主要是大厂打,小厂打的少,随着规模场市占率提升,圆环是增量逻辑,这个比口苗好了,口苗是存量逻辑;伪狂,科前一家独大,伪狂的逻辑和圆环类似,大厂打,小厂不打,意味着也是增量逻辑,生物股份目前在这块发力,公司以前好产品卖不出应有的份额,现在随着销售的理顺,有望在这块发力;蓝耳,以前海利是龙头,随着强免退出,海利也是一蹶不振,目前这块销售的比较好的是金河生物的子公司杭州佑本,一年卖了1.6亿附近,生物股份有同样的毒株,目前也在开始放量;猪瘟,永顺份额最大,不过,猪瘟市场份额总体就比较小。本想把数据列一下,但工程量太大了,这是大概看下来的几个趋势吧。有朋友做的比我详细,要是他有空,可能能把这块做的比我更好。@奇迹般的曲线

对于宠物疫苗这块,饼画的比较大,短期来说,打宠物疫苗的渗透率很低,国内大概3%,老美大概40%,目前市场规模大概是10亿,未来渗透率提升,有可能达到100亿,但只能说,好遥远。目前宠物疫苗的市场,甚至不如口苗,口苗4块钱每头份,每头猪打2针对,7亿头猪,潜在规模大概是56亿。

大概整理完这些,目前来说,2022年肯定比2021年预期向好了,但是,业绩什么时候释放,还是要看三季度。个人认为,当下买入公司,成功的概率较大。

一些投资者觉得,公司或者行业缺乏长逻辑,因为,猪价目前较高,如果后面猪价又像之前那样,动保板块是否又面临一轮杀跌了。这块,个人觉得,未来可能相对难一些,简单复盘了下生猪养殖企业的过去的盈利情况,以前猪价也达到过5元,但是,很多规模厂几乎都还是盈利的,之所以2021年杀的比较惨,主要是这轮行业格局变了,以前规模场的对手是散户,不管如何,规模场相对于散户来说,总是有优势的,类似神仙与散户打架,而2021年规模场的对手是规模厂,说到底就是神仙打架,伤敌800,自损500。而随着行业竞争格局的稳定,大家似乎默认了某个企业是龙头,后面的竞争态势就会减弱,比如正邦曾经也想当龙头,新希望也想,就像黑帮里面争夺话事人的位置一样,随着话事人的确定,小弟们往往只想保住自己的饭碗,那么,竞争态势可能就会减弱,这意味着,猪价再次杀到前期低点的可能性就很低了,养殖场大规模亏损的可能性就降低了,那么,如果能维持盈利状况,该打的疫苗往往都会打,则利好动保。至于具体的情况用温氏的说法,关注能繁母猪,只要能繁母猪不发生大幅度增加,二次育肥不会导致总体猪的数量增加。

最后,投资需谨慎。以上不作为买卖建议。