化工是一个典型的周期性行业,业绩弹性在于价格和供需;身处行业的公司,如果没有向产业链的上下游延伸进行降本增效或是发展出第二生长曲线,一般都会遵从行业的周期性规律。

作为云南老牌上市国企的$云天化(SH600096)$ ,曾经一度亏损34亿元,面临生存危机。公司2018年8月被纳入“双百行动”试点, 在一系列改革措施的推进下,云天化在岗人员总量、组织机构、干部配置、机关管理后勤人员分别较改革前压缩约50%左右,全员劳动生产率从2017年的32万元/人提高到2021年的89万元/人,人力资源效率大幅提升。真正实现降本增效,成为云南的改革标杆。

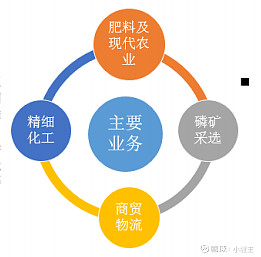

云天化是以磷产业为核心的综合性化工企业,主要业务是肥料及现代农业、磷矿采选、精细化工、商贸物流。

1.公司是中国目前最大的磷矿采选企业,生产规模全国第一;公司磷复肥板块产品经营规模接近1000万吨,其中磷复肥产能760万吨,规模位居亚洲第一、世界第二;子公司天宁矿业(持股51%)拥有五个磷矿的采矿权,拥有磷矿资源储备8844万吨,每年可开采磷矿365万吨。考虑到未来镇雄磷矿(12亿吨,远景87亿吨,基本是现在所有磷矿上市公司之和)的开发,云天化的远期储量将远超其他所有磷矿企业。

2.磷肥龙头,公司化肥总产能约1000万吨/年,其中高浓度基础磷肥产能约546万吨/年,复合肥总产能239万吨/年,氮肥产能216万吨/年;18年,复合肥销售量141万吨,化肥板块收入174亿乙,营收占比32.8%

与同业企业相比,具有较为明显的资源优势。

2021 年上半年,公司所处行业和市场发生显著变化。全球对粮食安全的高度重视,拉动主要化肥消费市场需求整体扩大。同时,受化肥新增产能有限及生产企业开工率不足影响,全球化肥供需结构明显改善。加之近年来国家安全环保监管持续加强,缺乏资源和安全环保竞争优势的中小化肥企业产能逐步退出市场,化肥市场整体呈现供需紧平衡,国内化肥行业景气度持续恢复性增长。

拥有优质磷矿资源的磷化工企业具备稳定的上游磷矿供应渠道,能够实现磷矿的稳定、低廉、充足的供应。在当前磷系原料价格不断上涨的背景下,有效发挥内部资源优势,减少外部原料依赖,克服市场波动带来的不利影响,具备明显的资源优势和成本优势。

公司转型升级稳步推进,氟磷产业有效延伸。

磷化工是磷矿-净化磷酸一铵-磷酸铁-磷酸铁锂。

磷矿伴生氟资源,也是氟资源的第二大来源,于是又有了另外一条线:

氟化工是磷矿-氟硅酸-无水氟化氢-六氟磷酸锂。

通过这两条线,顺势进入锂电产业链,而一体化发展的成本优势、资源优势尽显。

此外,对于本身就具有磷化一体化的企业而言,不仅能够一定程度降低磷酸铁产品所需的资本开支,同时还能有效处理磷酸铁生产过程中产生的副产物和废弃物,从而提升企业整体的经济效益。

新能源布局:

1、与氟王多氟多合资公司氟磷电子 2 万吨/年电子级氢氟酸项目今年投产,5,000 吨/年六氟磷酸锂项目、2×1.5 万吨无水氟化氢项目正按计划有序推进。

2、与$恩捷股份(SZ002812)$ (锂电隔离膜)、$亿纬锂能(SZ300014)$ (锂电池)、华友控股(锂矿)四大新能源电池产业链内的上市公司共同开采玉溪锂矿及磷资源,建设新能源电池、锂电池隔离膜、磷酸铁及磷酸铁锂、铜箔项目等电池配套项目。一期180亿明年底完成,二期336亿,2025年完成,三期预期总规模上千亿。

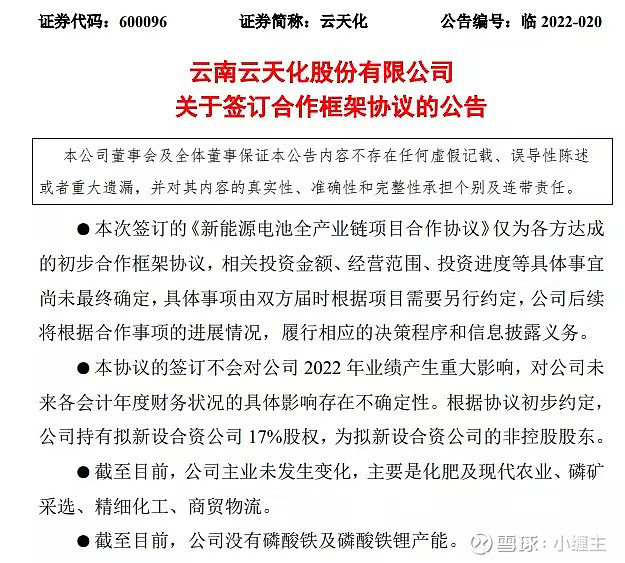

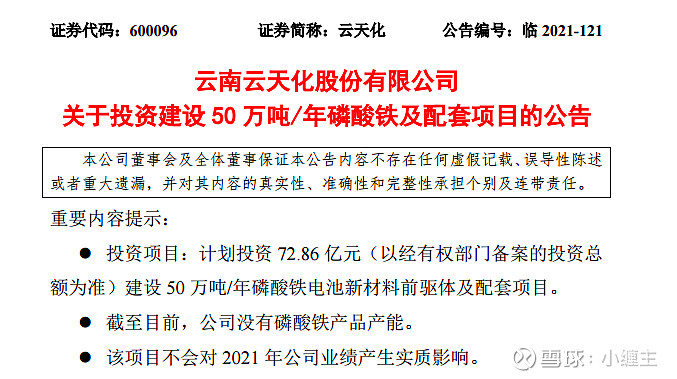

3. 2021年10月曾公布将建设“50万吨/年磷酸铁电池新材料前驱体及配套项目”,其中一期10万吨/年磷酸铁及配套项目产能预计于2022年6月底建成投产,余下40万吨/年磷酸铁及配套项目产能预计于2023年12月底建成投产。

从技术上看,从最高点下来的这波进入中枢震荡区间,2021.12.20直接下破下轨,随后背驰,形成一买,随后的反弹因为市场弱,1月12号随之形成三卖(所以操作的时候一定要结合市场的强弱来,市场氛围好,会对操作有锦上添花;反之,市场弱,就有点饮鸩止渴了)随后再次背驰,知道再次进入中枢!

在3.18号回踩到中枢下轨的时候,就是一个击球区!

总结:云天化实际才刚刚展开它磷氟双雄的风采,它会成为未来众多锂电公司的重要合作对象,在磷、氟两个重要资源上坐稳一代锂电资源新贵的位置。那她的新能源之路,也远远没完,会越走越宽,它当然没理由还停留在现在这个估值和市值区间。

再好的逻辑,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面、技术面的静态分析。股市有风险,入市需谨慎,操作请风险自担!