最近看了一篇文章,讲了海澜之家的生意模式,算是增长了一些知识。

既然都花时间看了生意模式,那就索性顺便看看这个行业到底赚不赚钱。

我对服装行业是不了解的,这次也是第一次看,猜想竞争应该很激烈吧。

简单看了一下回报率数据:

投资回报率看起来还不错。

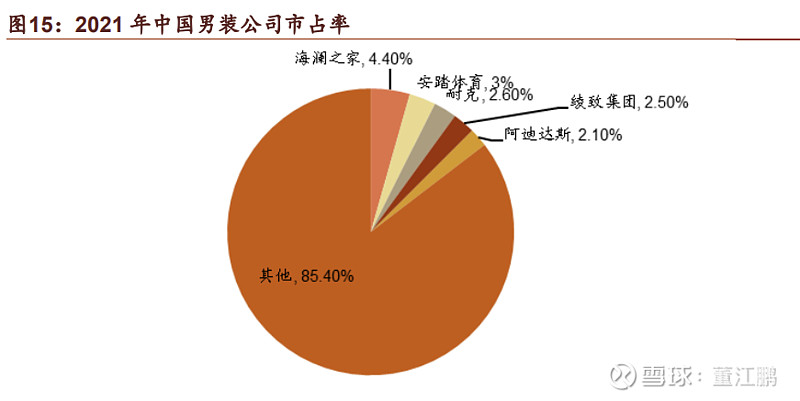

再看市场占有率:

2021年我国男装市场CR5集中度是12% , 美国男装市场CR5集中度是25.9%。

2021年,我国男装市场占有率最高的公司就是海澜之家,市占率 4.4%。其次是安踏体育占比 3%,耐克占比 2.6%,绫致集团(旗下拥有 VERO MODA,ONLY,JACK & JONES,selected 等品牌)占比 2.5%,阿迪达斯占比 2.1%。

市场占有率数据看起来也还行。

从投资回报率和市场占有率可以看出,男装市场是有竞争优势的。

那么,我就不得不思考,竞争优势是从哪里来的?

对一个知之甚少的行业,确实很难一瞬间想出来竞争优势的来源,而且服装比较轻,也没有我擅长的运输费问题。

那就只能用排除法了,制造业其实就是看两个方面,一个是供应,一个是销售。

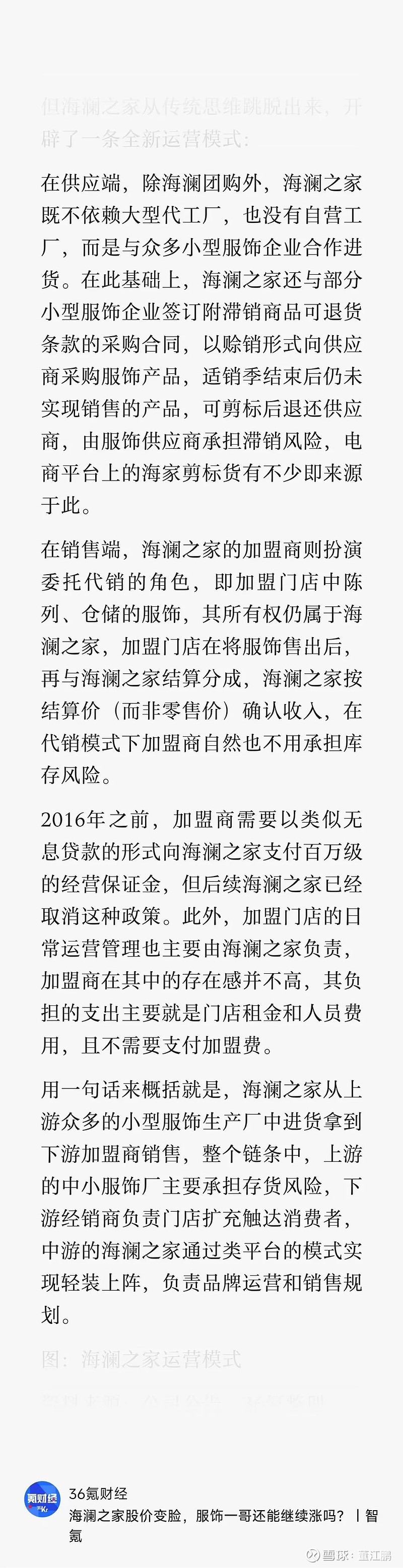

供应

我们先看供应,根据资料和财报验证,海澜之家主要就是找人代工的:

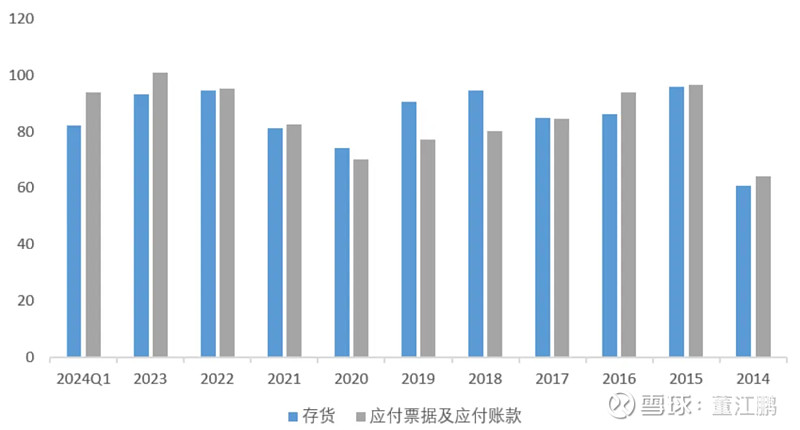

从资产负债表里可以看出:

存货和应付款的金额基本差不多,相当于就是海澜之家找供应商拿货基本没付钱,先欠着,货卖了再付,卖不出去再退给供应商。

因此我还学了一个新词,剪标。

既然自己不生产,都是采购的,那生产上基本没啥优势,除了规模效应起来了能压压价,这些竞争对手也能干,没啥困难。

销售

既然供应和生产没啥竞争优势,那就只能再看销售了。

出乎意料的是,电商发展了这么多年,我以为线下门店都要被干趴下了。

海澜之家84%的收入却都来自于线下门店:

这是为什么呢?

从我个人的购物经验来看,其他东西网购都很便宜很好,但唯独服装,我基本不在网上买。

除了因为修图技术发达,图片根本看不出来好坏外,最重要的原因是,服装虽然是一个标准品,但每个人身高体重、气质风格是不一样的,需要自己把服装穿上去试一试才知道合不合身。

这就带来了地理上的问题,我去线下店,一定是越近越好,线下门店的辐射范围就给它带了局部的竞争优势。

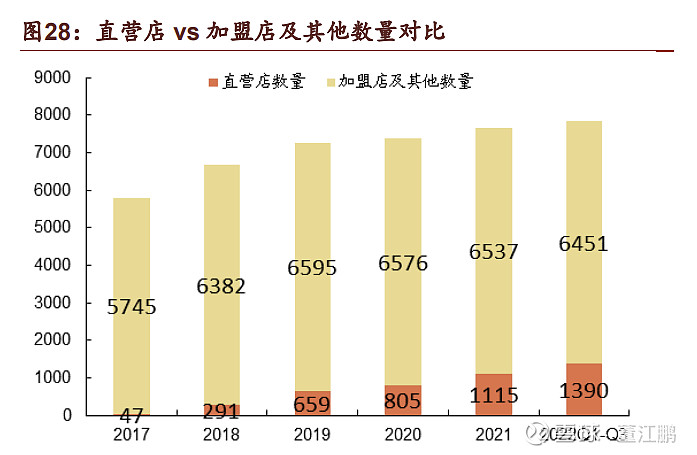

海澜之家的销售模式主要是加盟,加盟店对商品没有产权,只负责租店铺,帮海澜之家卖衣服,其他一概不管,卖不出的也有海澜之家兜底,可以退回去。

海澜之家全权控制加盟门店的装修、品牌营销,加盟店其实是无限接近直营店。

线下门店数量一直增长,就能辐射更多的人群,就能带来规模效应,带来竞争优势。

直营,以及近似直营的加盟店,对高度依赖品牌的服装行业是有好处的,因为相比于经销来说,直营可以统一管理,维护品牌形象。

品牌这个东西,很重要,但我一般不谈,因为这个是要靠运气,靠长时间的积累产生的。强大的品牌是竞争优势的结果,也会为竞争优势助一把力。可以说,是一系列的正反馈,循环下来,日积月累,形成了品牌。

举个简单的例子,那些知名品牌,已经是家喻户晓、人尽皆知了,为什么还要花钱打广告?

这就是防御性地维护品牌,因为我一直不断地打10年的广告,积累出来的优势,一个行业新人,在短时间内,是无法做到的。知名品牌的广告一直打下去,潜在竞争者就会望而却步,不会贸然进入这个行业。

从分地区数据来看,经济发达的华东地区一定是门店覆盖的重点,坐稳华东,再辐射全国。

熟悉的感觉是不是又来了,之前我们分析的啤酒、叉车均是这个路子。这也可以间接说明,服装线下店是有地理优势的。

综上所述,在我们的排除法看下来,海澜之家的竞争优势是来自于服装行业线下门店的局部地理优势。