涪陵榨菜(002507):逻辑还在吗?

记录思考,已备后来反思。

涪陵榨菜(002507)曾经的大白马,如今跌到只有26倍市盈率,异常想买入,但还是下不去手。主要有三个方面:

一、第一,咸菜的时代过去了?

1. 大家最担心的是涪陵榨菜(002507)的逻辑?也就是榨菜的时代过去了吗?这一点是最基本的,如果这一点被否定,那么一切买入的逻辑就不存在了。

我的看法是,咸菜的时代已经过去了,榨菜还有未来。

2. 从增量的角度看,从健康角度来说,可以多吃点健康食品,很难听到有人说,多吃包咸菜。从常识上来看,咸菜的空间是很难再扩大的。

正因为如此,涪陵榨菜不断开发新品,力求摆脱当前困境。能不能成功还需拭目以待。正如,格力电器也不断在扩展新的领域,屡败屡战。

3. 从存量的角度看,涪陵榨菜还是有很强的竞争力的,它的口感和质量也是深入人心。

问题是,一方面提高价格,另一方面要增加市场份额,这是很难同时进行的。从三季报来看,也是销量很难有大幅增长的。前几年东阿阿胶就是这样,提价到达一个顶点之后,价量齐跌,一蹶不振。

二、第二,榨菜的成长还能保持吗?

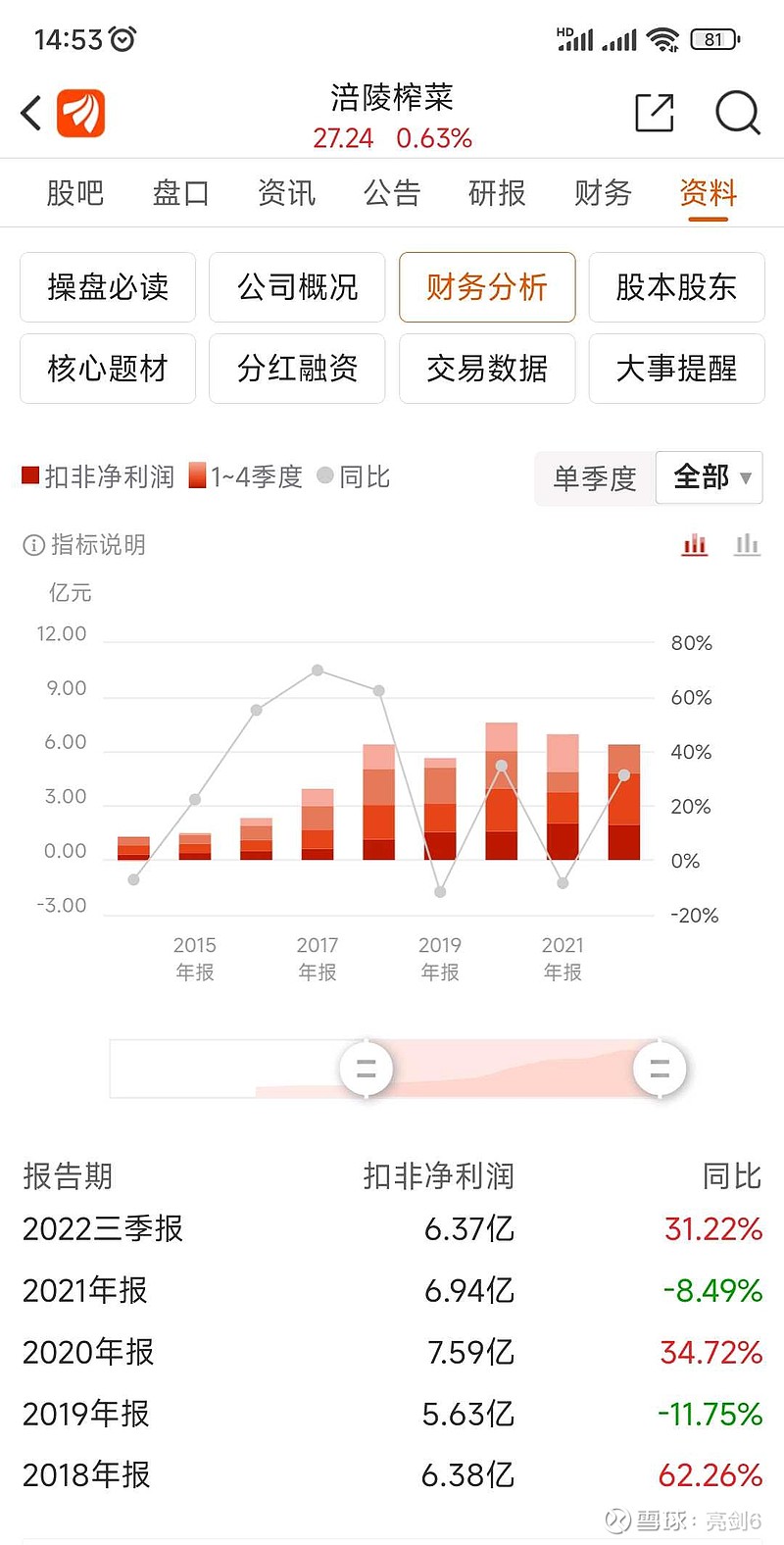

1. 2017年至2021年,公司营业收入从15.20亿元增至25.19亿元,同比增速从35.64%降至10.82%,同期,归母净利润增速从61.00%降至-4.52%。第2个问题就是,净资产收益率突降到9.44%。

2. 新建产能如何充分利用,能不能放量,榨菜和萝卜并非生产出来就会能销售出去,大受市场欢迎。如果产品滞销,还会出现压货以至于亏损,这些年投入的资金也会打水漂。

3. 总之,成长决定未来,需要边走边看。

三、第三,榨菜的估值还能提高吗?

1. 是低估值吗?涪陵榨菜当前的估值是26倍。当年成长性高的时候,他的市盈率达到了50倍。销量上不来,当前的26倍市盈率就是它的合理倍数。

2. 当前为什么上涨?当前从底部的上涨,还属于估值回归的过程。低于20倍市盈率属于低估,高于30倍市盈率属于高估。在这个范围内波动是大概率的事情,再有50倍的市盈率是不可能的。

3. 结论:产品销量不放大,涪陵榨菜(002507)不可能有一个大涨的行情。