人形机器人作为一个大的赛道,公众号也前前后后写了40多篇各模块及代表公司的分析对比文章,每年的3-4月份上市公司的年报财报季,今天一起跟大家分享的人形机器人无框力矩电机国内一哥步科股份,如有对人形机器人相关产业链的公司感兴趣可以查看我的公众号主页下栏文章列表或直接点击最近几篇的文章链接参考如下:

第四十四篇:无框力矩+空心杯电机新品发布,步进龙头入局人形机器人赛道能否带来新增量

本篇文章目录如下:

一、23年主要财务指标情况和历年对比说明

二、公司业务经营情况说明

三、公司23年年报重要事项解读

四、公司2024年跟踪要点

一、23年主要财务指标情况和历年对比说明

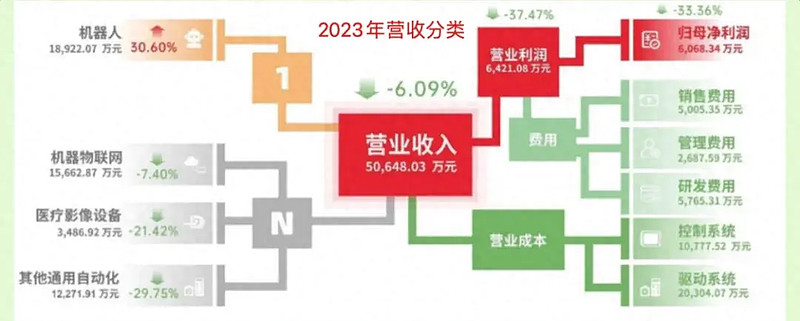

1、营收、营业利润和归母净利润情况

从营收端23年年度和季度看,营收的增速有个位数的下降,主要是原有的第一大业务通用自动化降幅较大有近30%的下降,机器人业务正向贡献并升为第一大业务;

从利润端看降幅大于营收端,主要是公司在销售费用和研发费用的持续投入,扩大国内国外销售布局和研发产品的布局开拓。

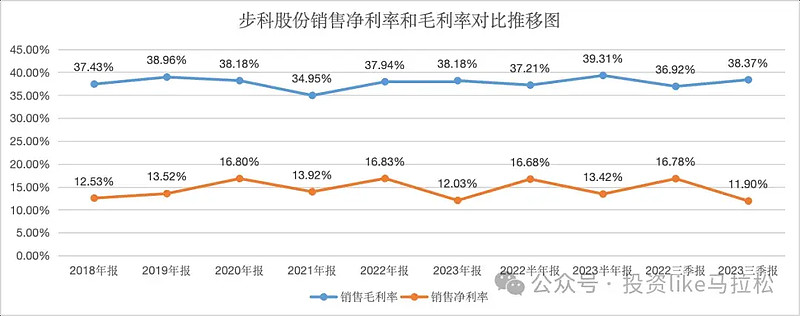

2、净利率和毛利率情况

毛利率方面除了21年因为核心部件涨价成本增加较多,在22年和23年基本恢复到之前的区间范围,净利润率整体来看与毛利率较为一致,23年除了受销售和研发费用端影响还有股权激励计划的增加导致的净利率略低于21年,整体还是可控的。

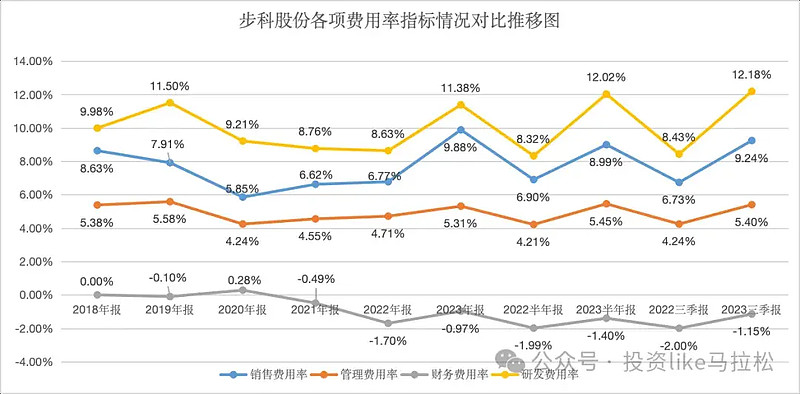

3、费用率指标情况

费用率这块就体现的很明显,研发和销售费用增速明显,还好公司在稳健和销售还款方面做的不粗,整体费用率控制的较好。

4、其他主要财务指标

1)收现比和净现比除了21年的较低,其他年份特别是23年公司这块做的特别好。

2)ROE和总资产报酬率23年基本是近几年的地点,除了净利润率的影响外,总资产周转率这块降到0.55带来进一步的影响。

3)资产负债率整体变化不大,公司一致都比较稳健,对加杠杆比较谨慎。

二、公司业务经营情况说明

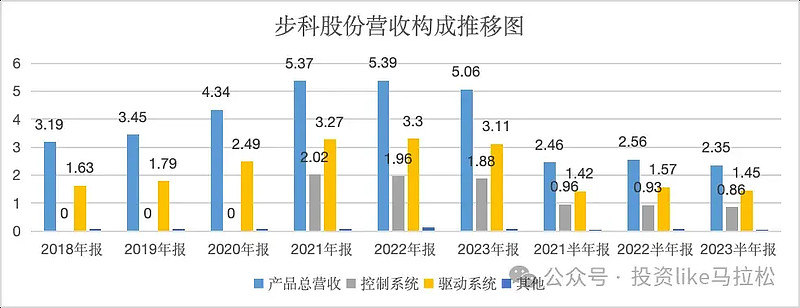

1、主营产品营收构成分析

按产品构成来看驱动系统产品和控制系统的占比维持在6:4左右,从21年开始收入整体放缓,本质上都属于工控类产品,变动趋势基本一致。

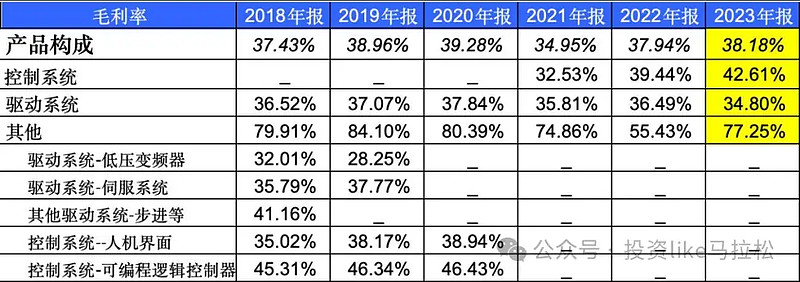

2、主营产品毛利率情况分析

公司的产品构成在21年前按更细分的产品种类低压变频器、伺服系统、步进系统、人机界面、PLC这些分类,公司毛利率在23年逐步回复到19年之前的水平,21主要是疫情中断导致的核心原材料部件的成本增加导致降低的。

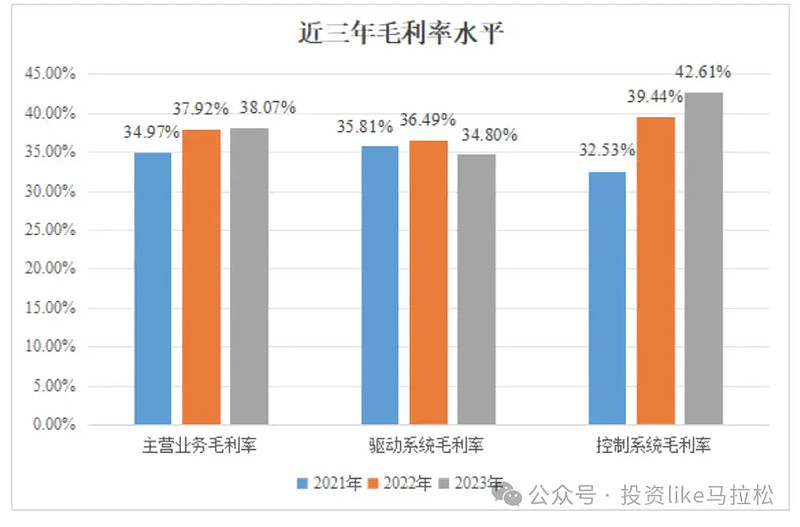

分产品类型近三年的对比看,公司的控制系统毛利率提升明显,主要是PLC这块对毛利率的贡献较大,且在原材料这块占成本85%这两年成本端的下降来带的良性收益。

3、按产品行业销售情况分析

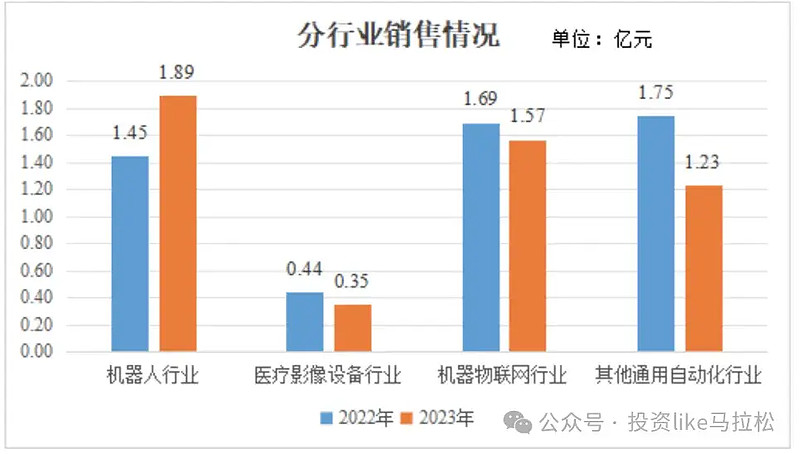

分行业来看,公司23年机器人业务带来0.44亿30%的营收增量跃升为公司的第一大业务,医疗影像和物联网业务小幅下降,通用自动化这块降幅较大主要是消费电子,光伏锂电这块设备端疲软造成的。

另外公司的这4个行业业务对应的产品类型有必要关注下,不同行业的产品其实从本质来讲都是工控的产品,对公司的业务扩展相对更有益:

1)公司在机器人行业的产品主要包括伺服驱动器、伺服电机、运动控制器、动力一体化解决方案及机器人专用人机界面等。 2023年,公司推出移动机器人模组化套件(行走伺服轮、回转/顶升动力模组等,电机+减速器+驱动控制),为移动机器人提供多种标准套件方案。

2)医疗影像设备行:公司致力于高端医疗影像领域,深入挖掘场景需求,提供全方位的产品解决方案。为医疗影像行业量身定制直驱电机、伺服驱动器、伺服电机及触摸屏等专用产品,广泛应用于MRI、CT、X-ray、PET-CT、RT 等医疗影像设备。在报告期内,公司进一步巩固与核心客户的合作关系,为西门子医疗、联影医疗等客户提供磁共振 MRI 病床运动及隧道控制系统、CT 旋转控制系统、DR 运动控制等解决方案,推出小型化、安全型医疗专用低压伺服驱动产品。同时,公司持续推进与医疗影像设备客户的深度合作,拓展产品在动物 CT、手术机器人等领域的应用。

3)机器物联网行业:公司机器物联网行业产品涵盖人机界面、触控一体机、物联网盒子、机器物联网云平台服务等,持续加大机器物联网云平台以及HMI产品的软硬件研发投入。

4)通用自动化行业: 公司通用自动化行业主要涵盖通用伺服驱动器、通用伺服电机、变频器、PLC 等产品,针对通用伺服驱动市场的需求,公司上市了 FD5P 系列经济型伺服驱动器、SMK 系列伺服电机,可广泛应用于高端装备、3C、物流、机床周边、纺织等领域。

三、公司23年年报重要事项解读

1、公司的战略布局

公司以机器人行业为“1”,持续保持并提高在机器人行业的领先优势,不断拓展并培育其他行业“N”。2023 年,公司人机界面销量32 万台,伺服系统销量为 37万台,同比增长 11.70%。

2、公司的行业地位

首先公司的低压伺服产品在2022年通过国家级专精特新“小巨人”企业认证,这块是实力和品牌价值的体现。

其次根据 MIR《2023年中国直流伺服市场研究报告》显示,2022年公司直流伺服供应商市场份额中,公司以 13%的市占率位列第一;2022年移动机器人行业直流伺服供应商格局中,以 42%的市占率位列第一。

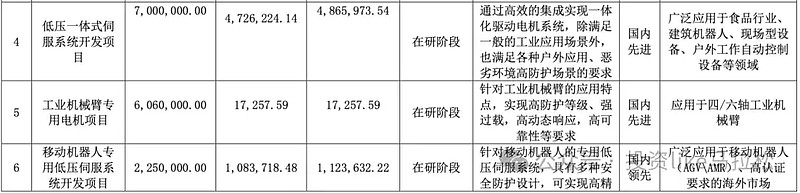

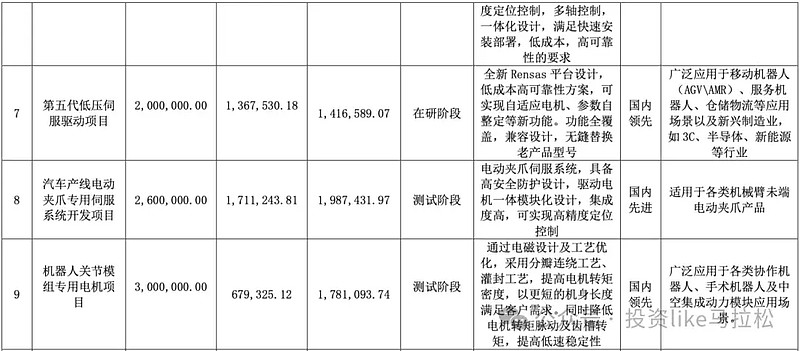

3、公司关键在研项目

公司23年年报第31页披露了15项关键在研项目的情况,这块对关注未来的技术布局有一定参考意义,其中可以服用人形机器人的主要是低压伺服的相关电机、驱动器、控制器、编码器、关节模组等项目可以重点关注下。

4、主要参股控股子公司情况

公司的主要子公司包括深圳步科和常走精纳,后续生产的业务重心也会逐步转到常州精纳,包括产品利用率不高的话深圳的生产也会转到常州这边。

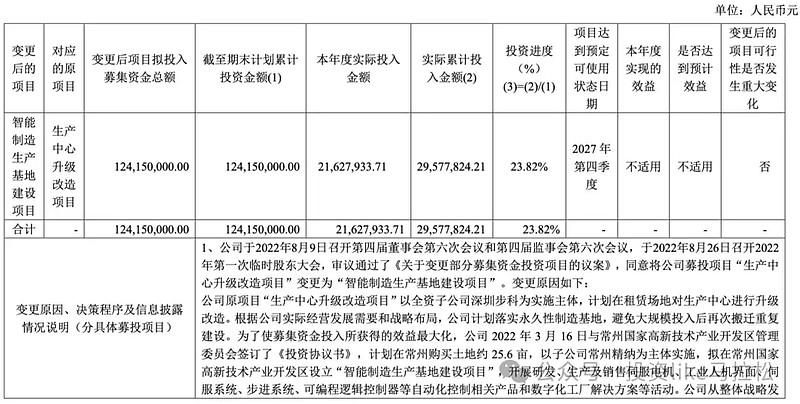

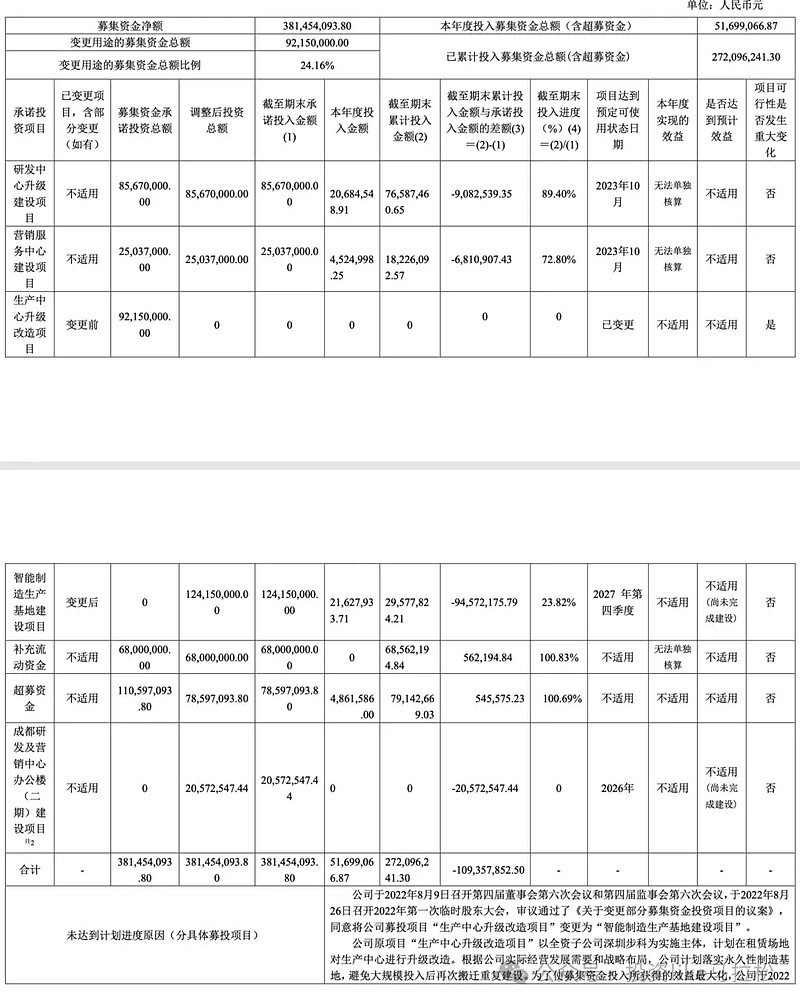

5、主要募投项目及说明

公司在20年IPO募集的资金主要关注原来的生产中心升级改造项目,IPO披露地址在在深圳的租赁厂房,在常州拿地后转移到常州精纳这边为实施主体,公司的在常州的25.6亩募投项目分2期来投产,实施“年产 150 万台伺服电机自动化生产车间”、“年产 50 万套自动化部件智能组装生产车间”,一期计划完工时间在24年底,二期在25年下半年,以子公司常州精纳为主体实施。

四、公司2024年跟踪要点

对公司的跟踪主要还是聚焦在人形机器人业务的业务拓展和客户定点验证情况,针对23年的情况和行业的发展状况我这边做了一个对24年业绩预估目标的规划,按照不同行业进行了罗列,可以参考一下。

1、公司机器人业务的产品布局、客户开拓

1)无框力矩电机产品:公司有协作机器人专用无框力矩电机、机器人专用人机界面、机器人控制器等产品,根据公司披露的截止23Q3无框力矩电机已销售1万套以上超过22年全年,24年关注公司无框力矩电机及配套的驱动器、控制器等产品的,无框单价几百到上千。主要用于协作机器人,国内协作机器人大厂都有合作,人形机器人这块传言在跟小米、三花、拓普等接触,步科股份与杭州XJ联合开发新型无框力矩电机也值得关注。

2)公司除了优势的无框力矩单品,也已经研发出一体化的关节模组,主要是配套行星减速器的伺服一体轮产品,关注这块在人形机器人主机厂的业务开拓和验证定点情况,预计公司2024年机器人业务的业绩增速贡献在35%左右。

2、公司在医疗、物联网和通用自动化的业务拓展及看点

1)公司为医疗影像行业量身定制直驱电机、伺服驱动器、伺服电机及触摸屏等专用产品,广泛应用于 MRI、CT、X-ray、PET-CT、RT等医疗影像设备,和西门子医疗、联影医疗合作稳定,预计公司2024年医疗影像设备订单增速为20%。

2)物联网业务这块公司完善了 F2/G2 系列产品,成功发布了 DTools Pro 全新一代组态软件等产品,在锂电、光伏、面板、3C、机床、包装等细分领域都取得进展,预计公司 2024年机器物联网订单增速为15%。

3)通用自动化业务下游包括高端装备、3C、物流、机床周边、纺织等领域,公司推出 FD5P 系列经济型伺服驱动器、SMK 系列伺服电机、KC100 系列书本式变频器、物联型 K6 系列PLC 等新品,24年谨慎乐观关注行业复苏情况,预计公司 2024年机器物联网订单增速为 15%。

3、海外业务拓展和营收、毛利的变动情况

公司22年海外业务占比已经拓展到23%的占比,1亿元的营收贡献,毛利率也比国内高的,因公司近一半的业务来自欧洲,23年下半年欧洲客户衰退比较明显,导致23年降低到21%,24年公司会重点在东南亚(泛亚洲市场)和美洲市场的拓展一级营收增速贡献和毛利率的变化趋势情况。

4、募投项目投产进度

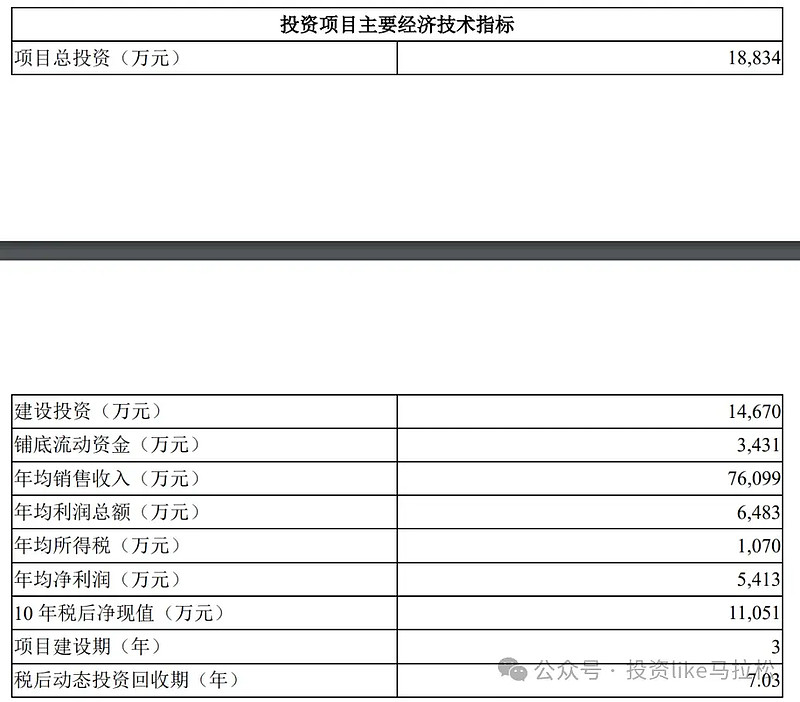

公司的在常州的25.6亩募投项目分2期来投产,实施“年产 150 万台伺服电机自动化生产车间”、“年产 50 万套自动化部件智能组装生产车间”,一期计划完工时间在24年底,二期在25年下半年,以子公司常州精纳为主体实施,项目达产后预计可带来7.6亿营收按照目前整体产品产能在80万台,扣除原有的改造项目,实际至少新增70万台产能及50万套自动化零部件产品。

人形机器人或者说具身智能目前还在产业发展从0-1的阶段,更多的还是对行业相关技术能力的公司进行了解分析为后面布局安排,如果愿意交流和看好这个行业的可以关注公众号联系,谢谢。