人形机器人作为一个大的赛道,公众号也前前后后写了40多篇各模块及代表公司的分析对比文章,今天一起跟大家分享无线充电绕线设备龙头田中精机。

如有对人形机器人相关产业链的公司感兴趣可以查看我的公众号主页下栏文章列表或直接点击最近几篇的文章链接参考如下,有志于人形机器人交流的小伙伴可以关注公众号一块交流分享人形机器人产业链发展和机会:

第四十四篇:无框力矩+空心杯电机新品发布,步进龙头入局人形机器人赛道能否带来新增量

第四十五篇(公众号):揭秘:人形机器人核心部件之国内外头部空心杯电机参数大比拼

一、公司简况

1、关注田中精机的几点看法

1)公司绕线机国内出货占比70%,三花、鸣志电器均是公司客户,在中高端绕线机市场公司在国内排第一。

2)田中精机1933年始创于日本福岛县1958年研发并开始销售全球第一台绕线机以来,奠定了在绕线机行业的鼻祖地位。

3)无论是人形机器人上用到的空心杯电机还是无框力矩电机其核心的壁垒更多是工艺方面的,绕线工艺的有利直接决定产品的良率、扭矩和功率密度等核心要素,公司无论是标机绕线设备还是非标机绕线设备在国内是行业标杆。

4)在2017年-2020年手机无线充电爆发的那几年,接收端线圈绕制设备和发射端线圈绕制设备的研发取得了A客户的认可。2018年,公司与昆山联滔电子(立讯精密子公司)签订了设备采购合同,联滔共计向田中采购365台无线充电绕线机,合计金额3.64亿元,公司在绕线机的能力得到高端客户的认可和实践检验。

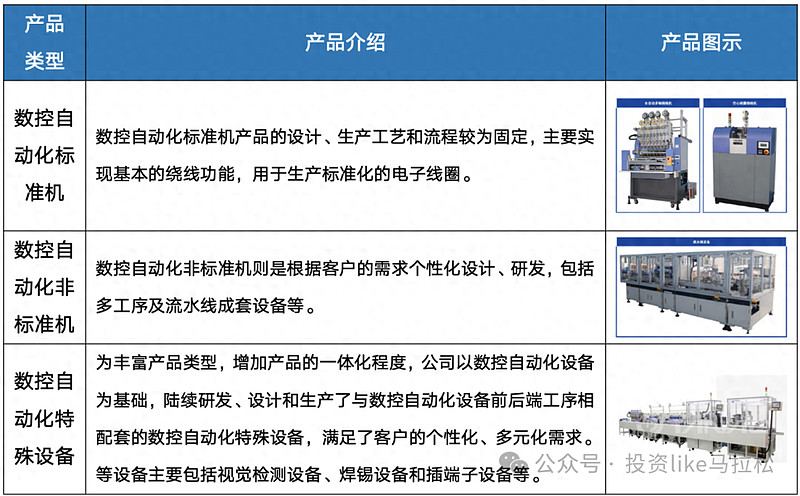

2、公司的主要产品有哪些?

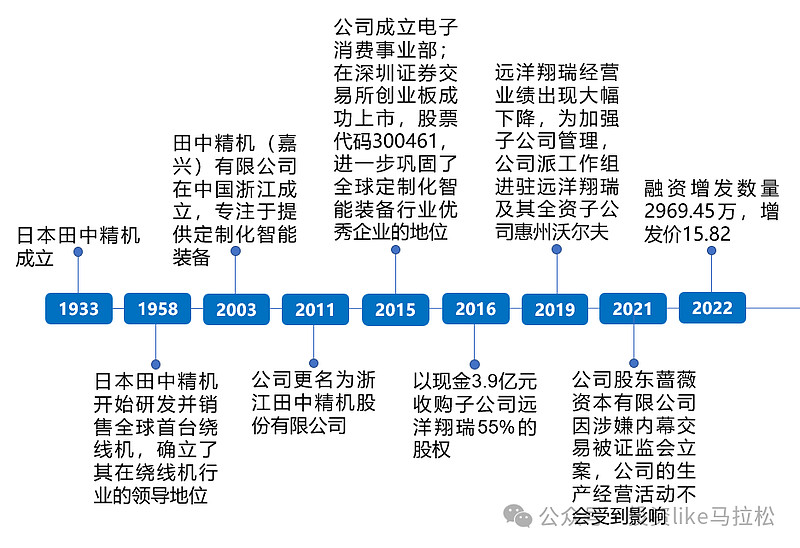

3、公司的发展历程

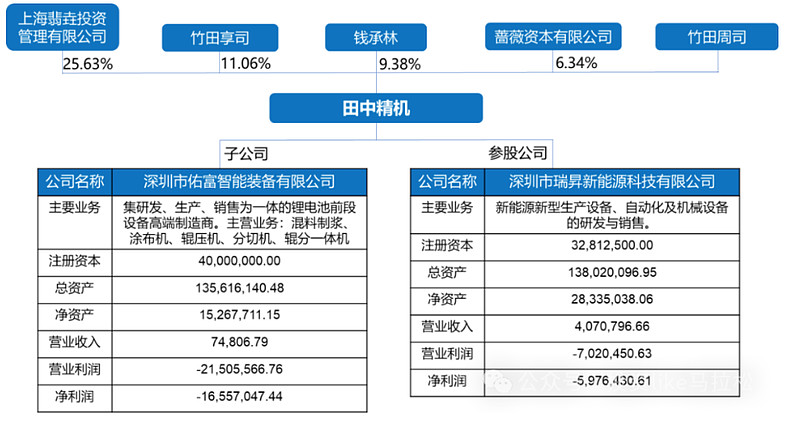

4、公司的股权架构和主要子公司情况

二、公司的主营业务分析

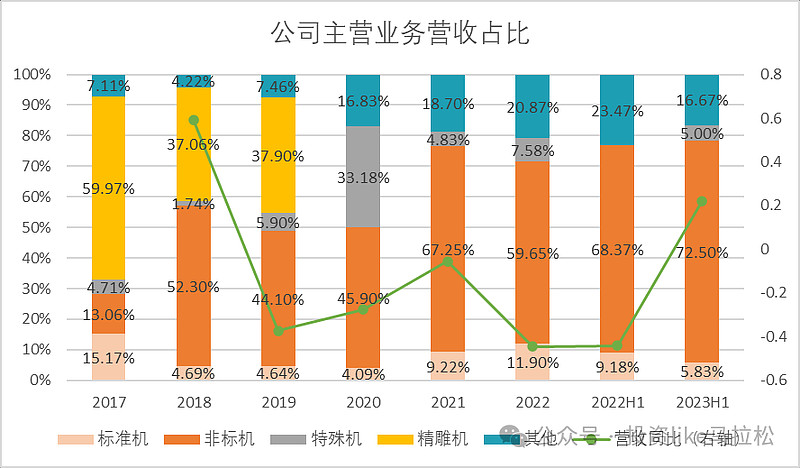

1、公司各主营业务占比构成分析

公司的营收构成在2019年以前大体可以分为标准机、非标机、特殊机和精雕机业务四类,其中精雕机是子公司远洋翔瑞的主要产品,公司自2019年11月起对子公司远洋翔瑞失去实际控制,2020年以后不再统计精雕机,只剩标准机、非标机和特殊机三个主营业务。其中非标机业务营收占比从2018年以后维持在45%以上,2021年以后更是接近70%,是占比最高的主营业务;精雕机在2017年营收占比最高,而后开始下降直至20年剥离远洋翔瑞取消;特殊机只有在2020年营收占比33.18%,主要是疫情阶段的口罩机等相关订单带来的影响,其他时间占比不高。

2、主营业务营收构成和毛利率对比分析

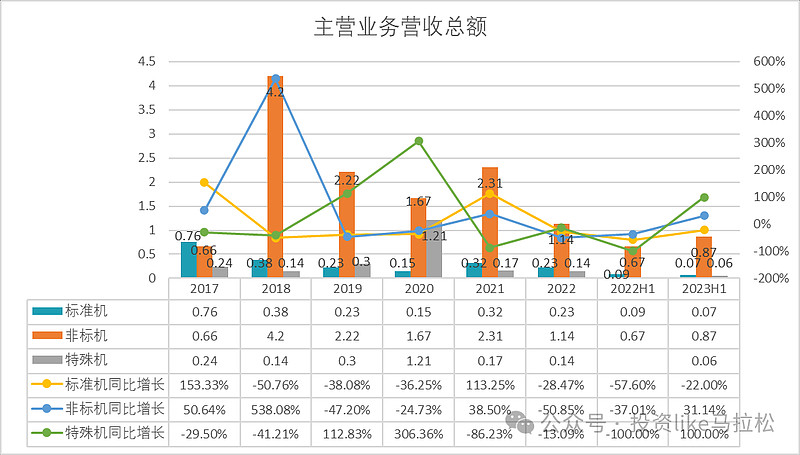

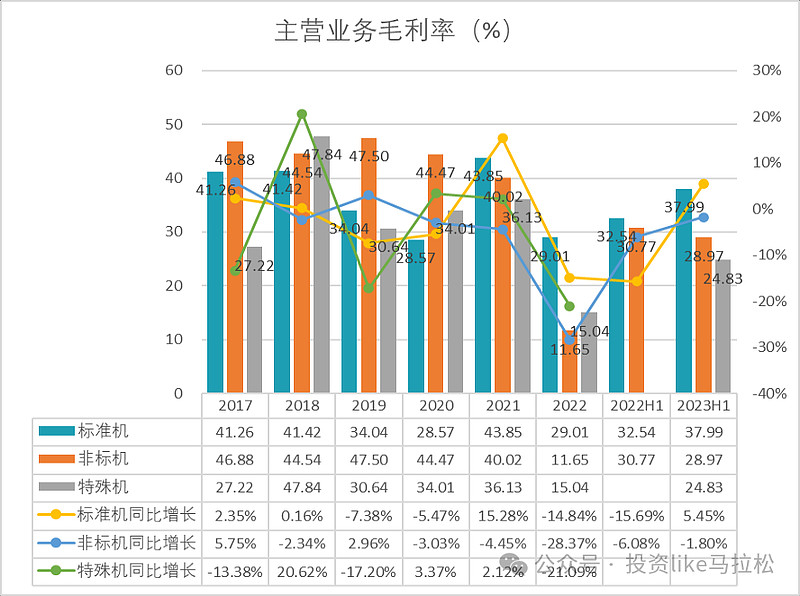

(1)标准机业务营收总额从2017年的0.76亿连年下降到2022年的0.23亿,且营收占比基本在10%左右;毛利率从2017年的41.26%逐渐下降到2020年的28.57%,2021年由于国家产业政策、下游行业需求和公司的核心竞争力,毛利率有所回升,2022年受产品结构变动影响,标准机产量降低,分摊的直接人工和制造费用增加,导致毛利率又有下降,2023年上半年又有所回升。

(2)非标机业务是公司目前权重最大的主营业务,营收总额起伏不定,但营收占比基本在60%以上,其中2018年营收总额最高,达到4.2亿;毛利率在2020年以前基本维持在45%左右,从2020年开始有下降趋势,2022年甚至下降到11.65%,主要因为非标机为定制化程度较高的产品,针对客户不同需求,非标机在设计难度、加工精度、机器配置和产品功能等方面均存在较大的差异性,因此其价格和成本波动较大,进而导致综合毛利率出现波动,同时2022年非标机产量降低,而固有成本的发生,导致分摊的直接人工和制造费用上升,使得单位成本的上升幅度高于平均单价的上升幅度所致。

(3)特殊机业务的营收总额只有在2020年时达到1.21亿,其余时间都低于0.3亿,营收占比最低;但毛利率在2021年以前持续上升,但2022年显著下降到15.04%,特殊机与非标机同样都是定制化程度较高的产品,其2022年毛利率下降的原因与上述非标机类似。

三、公司主要财务指标分析

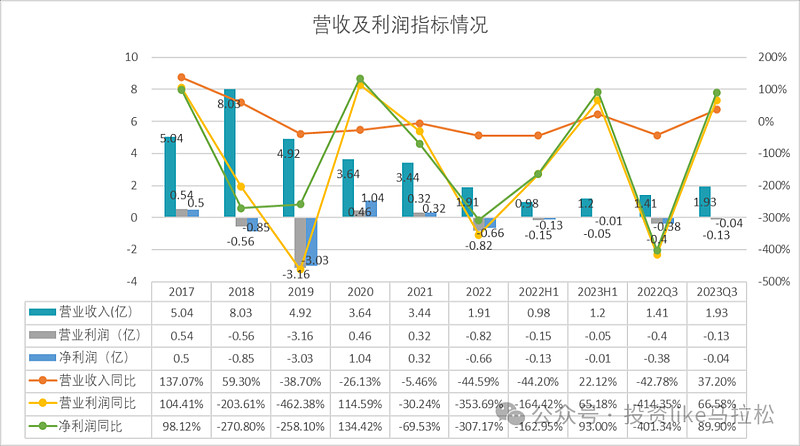

1、营收、营业利润和净利润分析

公司的营业收入在2018年增长了59.30%;接着由2018年的8.03亿下降到2022年的1.91亿,营收总额相对较低,可见公司营收能力较弱,尤其在2019年和2022年下降显著,主要是因为2019年公司持股55%的子公司远洋翔瑞经营业绩出现大幅下降,2022 年国际形势复杂严峻,世界经济增长放缓态势明显,宏观经济形势下滑,对经济稳定运行造成了冲击,同时受宏观经济形势下滑和相关产业市场需求影响,客户部分项目的交付和验收受到影响,原材料到货、产品交付延迟;2023年国内经济持续恢复,总体回升向好,营业收入较2022年同期有所回升。

营业利润和净利润的绝对值和增速一致性较好,主营业务聚焦能力较好,从2017年不足1亿连续下降到2019年出现负值,2019年由于公司持股55%的子公司远洋翔瑞经营业绩出现大幅下降,利润跌破-3亿,而后虽有回升,仍然不够理想。

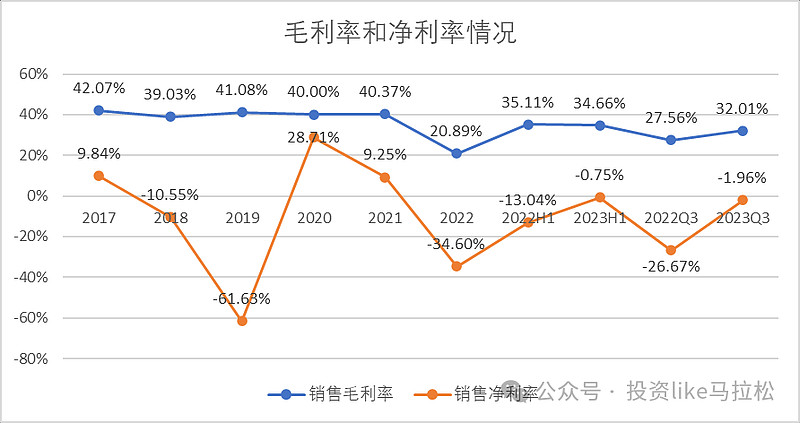

2、毛利率和净利率情况分析

除2022年受国际形势影响严重,公司的毛利率跌至20.89%,其余时间始终维持在40%左右。

净利率从2017年的9.84%持续下降到2019年的-61.63%,2019年公司持股55%的子公司远洋翔瑞经营业绩出现大幅下降,净利率跌至近年来的最低水平,2020年回升至28.71%,接着继续下降到2022年的-34.6%,2023年由于国内经济持续恢复,总体回升向好,净利率又有上升趋势。

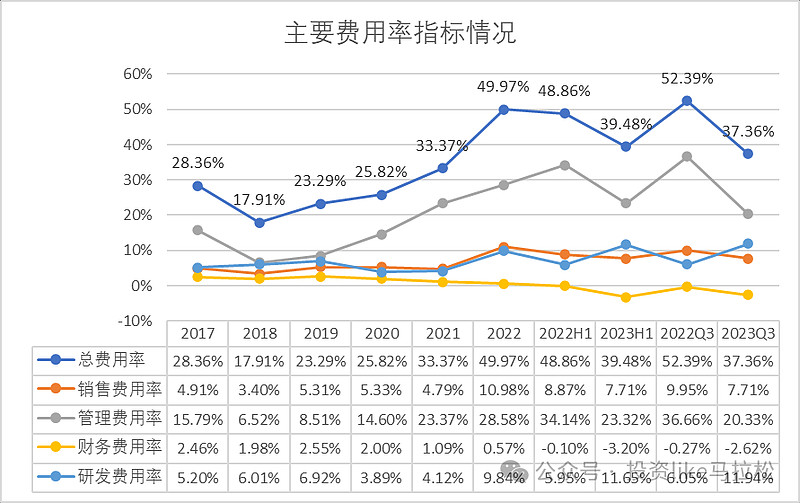

3、各项费用率指标分析

公司总费用率在2018年与2017年相比出现显著下降,主要来源于2018年股权激励减少导致的管理费用率的下降;而后由于管理费用率的增加,总费用率从2018年的17.91%,一路高升至2022年的49.97%,费用率相对较高;尤其是2022年,公司新设立业务开发部、增加了研发人员,同时并入控股子公司佑富智能的相关费用,导致公司销售费用率和研发费用率出现增长,价值管理费用率的持续增长,使得2022年公司总费用率出现迅猛增长;2023年上半年公司未使用的募集资金产生了利息收入,财务费用率有所降低,同时管理费用率出现回落,使得总费用率降低。

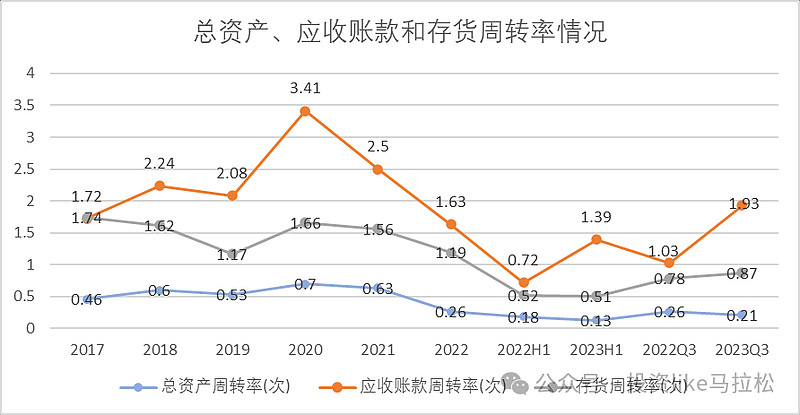

4、公司周转率指标分析

公司的总资产周转率始终稳定在0.7次以下,相对稳定,表明公司销售能力和资产投资的效率较为稳定但效率不高;应收账款周转率和存货周转率起伏不定,表明公司资产流动性和短期偿债能力和存货资产变现能力不稳定。

(1)应收账款周转率从2017年的1.72次增长到2020年的3.41次,尤其是2020年增速较快,接着开始持续下降到2022年的1.63次,2023年较2022年同期相比有所回升。

(2)存货周转率从2017年的变动趋势与应收账款周转率的变动趋势大体一致,但变动幅度相对较小,整体来看比较稳定。

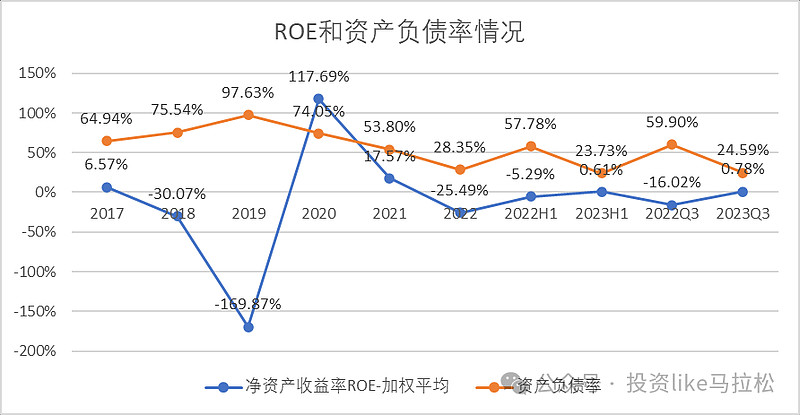

5、公司净资产收益率和资产负债率

公司净资产收益率ROE在2019年之前持续下降,从2017年的6.57%下降到2019年的-169.87%,2019年公司持股55%的子公司远洋翔瑞经营业绩出现大幅下降,净资产收益率跌至近几年最低水平;2020年迅速回升至117.69%,实现了扭亏为盈;然后继续下降到2022年的-25.49%,2023年上半年又有回升趋势。

公司资产负债率从2017年的64.94%缓慢上升到2019年的97.63%,2020年开始出现持续回落。

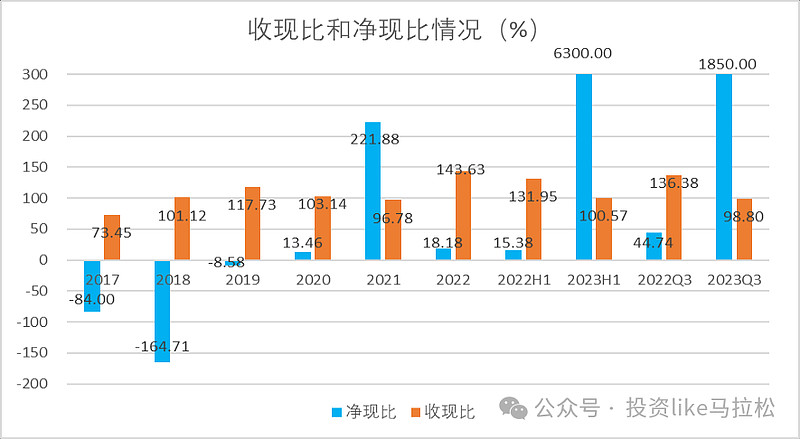

6、公司收现比和净现比情况

从公司的收现比和净现比来看,收现比除2017年为73.45%,其余时间均维持在90%以上,2022年达到143.63%,是几年来最高的收现比。净现比起起伏伏,2018年达到负值最大,为-164.71%;2021年达到221.88%,与其他年份相比净现比较高,主要因为2021年原材料采购总额较以前有所下降;2023年上半年及前三季度销售回款减少,同时子公司佑富智能前期费用、原材料投入较多,导致经营活动现金净流量下降明显,为较大负值,同时净利润处于扭亏为盈的关键期,较2022年同期有所回升,为较小负值,导致净现比高达6300%和1850%。

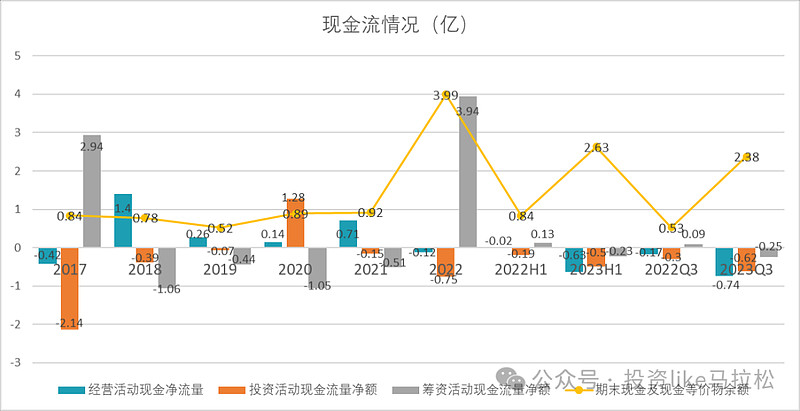

7、公司现金流情况分析

公司的现金及现金等价物余额在2022年以前始终处于1亿以下,现金余额较少,2022年因为非公开发行募资显著增长到3.99亿,2023年仍然保持增长趋势。

(1)经营活动现金净流量起起伏伏整体在变差,在2018年达到最高正值1.4亿;2021年原材料采购总额下降,导致经营活动现金净流量显著增长,达到0.71亿;2023年上半年及前三季度,公司期销售回款减少,同时子公司佑富智能前期费用、原材料投入较多,经营活动现金净流量为显著负值。

(2)投资活动现金流量净额除2020年公司收到嘉兴傲林代远洋翔瑞偿还借款,达到1.28亿外,其余时间均为负数水平;其中2022年公司在建工程项目投资增加,同时投资合营企业深圳市瑞昇新能源科技有限公司,投资活动现金流出增加,导致投资活动现金流量净额达到-0.75亿。

(3)筹资活动现金流量净额在2017年达到2.94亿,2022年由于公司非公开发行募集资金,使得筹资活动现金流量净额高达3.94亿,是近几年来的最高水平,其他时间均为负值。

四、行业基本情况和同业公司对比分析

1、公司所在行业分析

国内电子线圈生产设备高端市场主要由本公司以及日特、马斯利等几家外资公司占据;中端市场方面,主要是消费电子、电脑、通讯、汽车电子等下游产业,包括田中精机在内的主要绕线设备厂商已开始将中端市场作为企业重要的业绩增长点;在中国电子线圈生产设备低端市场上,现阶段市场集中度较低,价格竞争较为激烈,行业主要的绕线设备相关的供应商基本信息如下。

2、同业竞争对手对比分析

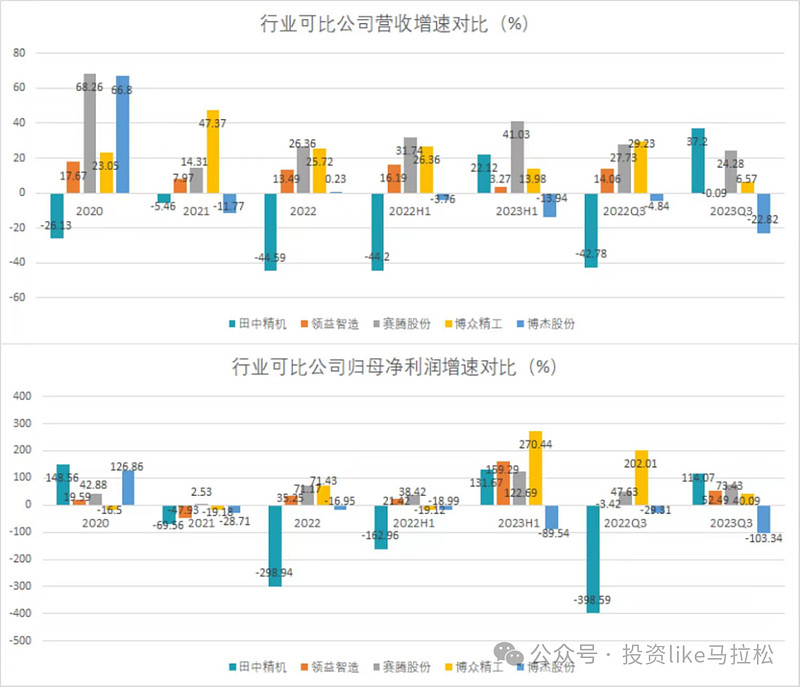

(1)考虑到国内竞争对手多数未上市可供参考的信息不多,我这边从自动化设备相关的公司进行对比说明。从营收增速来看,田中精机表现较差,从2020年到2022年持续负增长,但2023年有回升趋势,2023年上半年营收增速位于行业第2名,2023年前三季度甚至居于行业第1。从归母净利润增速来看,2020年增速高达148.56%,居于行业首位,但2021年和2022年出现明显负增长,但2023年同样有回升趋势,前三季度增长率居于行业第1。

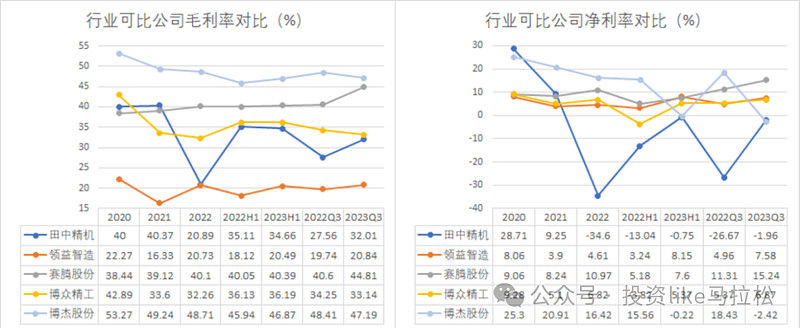

(2)从毛利率和净利率来看,田中精机在2021年以前在行业可比公司中处于上游位置,2022年出现巨大下滑,跌至行业末端,2023年虽有上升趋势,但仍处于行业下游位置。

五、公司发展前景和估值分析

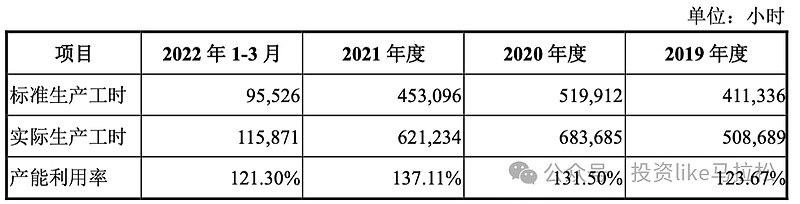

1、公司目前产能情况分析

公司在行业上属于智能设备行业,固定资产、人力配备这块相对稳定,除了标机设备会备一些库存,占业务大头的非标机等主要是还是按照订单来定期交货的。产能由研发、加工、装配、调试等生产流程环节,以及人工工时、生产场地面积等多方面因素共同决定。公司给了产能利用率更多的是根据标准计划工时来算的太大的参考意义。

我们可以从历年订单和均价对比的情况来看下的,固定资产、场地,人员这些变化不大,也可以从侧面更好的看出来公司的业务饱和度情况,整体可以看到相比2021年产能利用率在60%左右的水平。

公司在2022年标准机、非标机产销量同比下降较大,主要系2022年全球电子行业整体进入下行周期,行业景气度出现较大分化,智能手机、笔记本电脑等消费类终端需求萎靡,以及由于部分客户产业链迁移,生产线采购下降等因素影响。

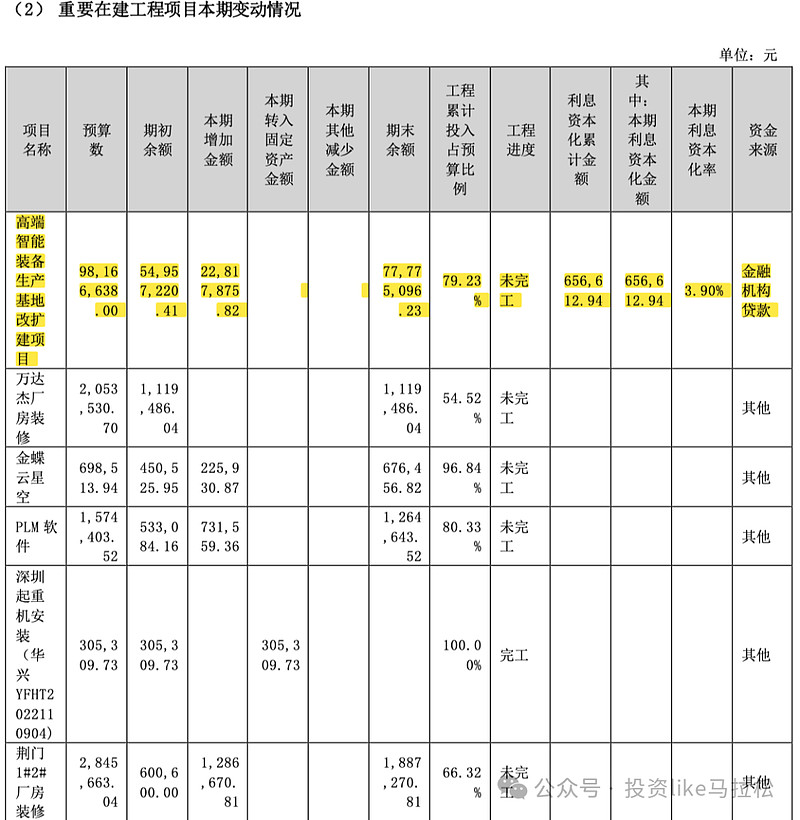

2、公司在建工程、募投项目情况分析

1)在建工程情况

公司在建工程在23年中报仅有8490万,其中高端智能装备生产基地改扩建项目就占到7777万元,目前完工进度达到80%左右,预计在24年一季度投入使用,对公司的产能储备有一定的提升作用,但因为产能利用率本就不高,对营收拉动作用有限。

2)公司的募集情况

公司除了2015年上市时募集1.3亿左右,只有在2022年通过非公开发行4.6亿用于补充流动资金,没有太多涉及产能提升的项目暂不做太多展开。

3、公司未来增长看点

公司作为机电和电子产品的绕线设备核心供应商,在公司整合拓展之前有硬伤,但围绕公司核心的业务能力来看,公司的看点可以归为如下4点:

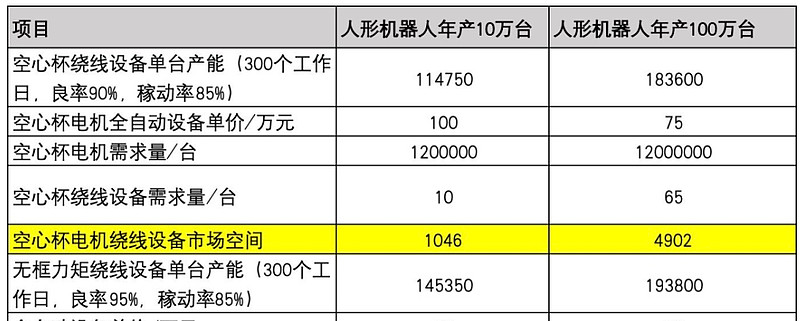

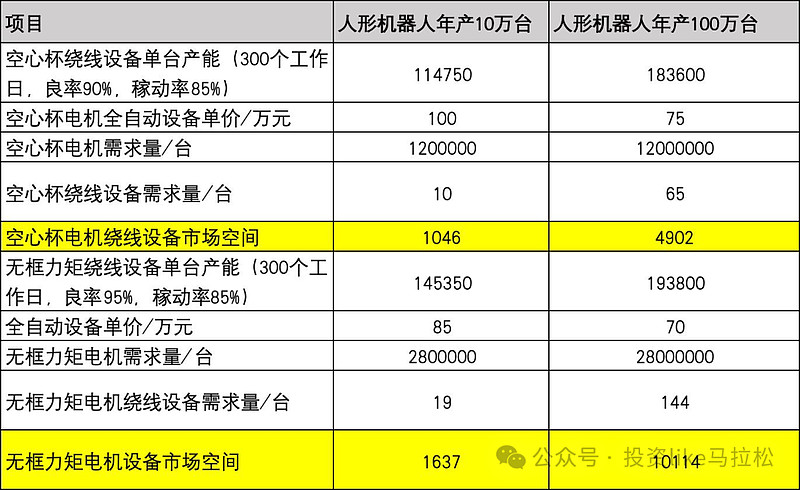

1)最核心的看点当然是机器人板块:作为空心杯绕线设备和电机线圈绕线设备的龙头供应商,极大受益人形机器人产业的发展,无论是空心杯电机还是无框力矩电机,作为行业核心设备卖铲人起量前最先受益,但是通过自己的生产测算人形机器人10万台的产能对绕线设备的只有2600万元,100万台的产能绕线设备需求贡献仅1.5个亿(逻辑不对欢迎沟通交流指正)。

2)消费电子复苏和MR设备无线充电预期,作为苹果各种消费电子无线充电唯一设备供应商,无线充电在经过前2年的客户培育,随着消费电子的复苏必将在越来越多的场景渗透拓展。

3)大股东旗下有芯光学注入预期,拥有ar,vr,xr最轻薄的pancake光机,在元宇宙硬件相关领域有看点。

4)与半导体教父张汝京公司共同参股参股海南芯航转型半导体设备领域:涉及半导体设备(pecvd)、IGBT、memes芯片;背靠大牛,绑定国内第一汽车芯片上海积塔。

4、最后总结:

田中精机依靠无线充电绕线设备的放量吃到了营收增长的红利,但是在收购远洋翔瑞和后续的整合处理上存在明显的缺失,看似美好的人形机器人绕线设备在目前的3-5年内能给公司带来的增量有限,仅可作为谨慎关注标的。

人形机器人或者说具身智能目前还在产业发展从0-1的阶段,更多的还是对行业相关技术能力的公司进行了解分析为后面布局安排,我们也欢迎机器人行业从业者和对人形机器人有一定理解的志同道合的朋友一块交流分享,谢谢。