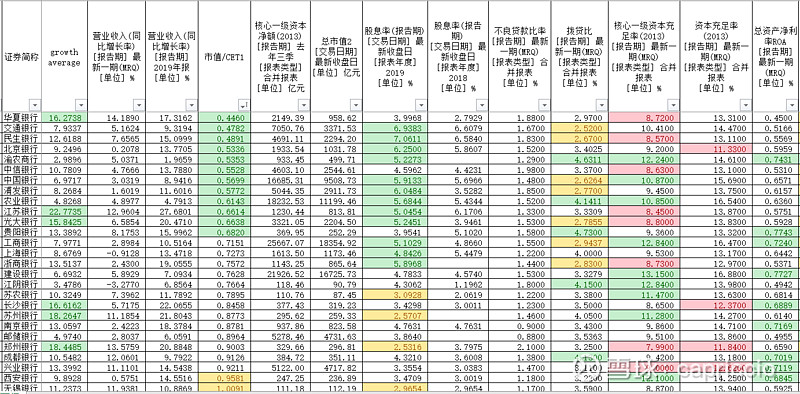

至少应该有五个维度来看银行股的价值:

1)估值。周期行业一定是不能用PE去考虑的,PB又过于业余,事实上市值/CET1才是一个比较公允的方法;此外需要考虑资本充足、拨备等等因素;

2)资本充足率。这项指标是不应该仅仅是监管所关注,他也是区分庞氏机构和持久经营(特别是逆周期时)的重要考虑指标;不达标和接近不达标肯定都是负面因素,最直接的是增发资本导致的ROE/IRR下降;

3)拨备。他不仅是一个五级分类下的法定贷款损失计提义务,同时也是一个利润或者权益的蓄水池;有国内银行经营经验的朋友很容易理解这点。你可以考虑几个因素:不良率、不良覆盖率以及拨贷比等等;但本人喜欢用一个拨贷比减去不良率的指标去衡量超额拨备因素;原因在于,拨贷比分母是贷款总额,较不良覆盖率这个指标的分母不良贷款额更为可信(不良贷款率的波动是常事);

4)股息。在意味着对股东回报的同时,也是影响拨备和资本充足的因素之一;每年7%的股息,在pb=0.5的状况下,相当于账面回报率(Return on book value)3.5%,又相当于拨贷比减少/增加(派息/不派息)0.5%左右;

5)成长性。该因素事实上是银行股较靠后的衡量因素之一,因为逆周期去追求贷款规模、高利率收入并不是明智之举;

综上,以2020年Q3或者2020年中报为参考指标,选出日前最有价值的标的。四大行首选 $农业银行(SH601288)$ ,城商首选 $渝农商行(SH601077)$ ;其次是北京银行、中行以及工行都是不错选择。