我们认为6月底以来贵金属的回升主要受以下两方面因素影响:首先,美国经济与就业数据降温推升美联储年内降息预期是主因;其次美国总统大选中拜登支持率的下降,甚至要求退选的消息亦提振贵金属价格。

在5月与6月金价创出新高后,中国央行黄金储备已维持两期不变,这是否意味着全球央行购金立场的转变是投资者另一重要关切。

我们倾向于认为,中国央行近期行为或更多出于短期价值投资角度考虑,反映为央行增持黄金储备考虑投资的收益性,且更倾向于低吸的态度,而更长周期基于人民币国际化等战略性角度仍将继续增储黄金储备。此外,世界黄金协会调查报告亦显示24年全球央行增储黄金储备意愿进一步增强,且为主流选项。

展望24H2贵金属行情,我们认为,避险需求仍将阶段性支持金价,而投资性资产配置需求则需锚定美联储货币政策边际变化。在美联储下半年将开启降息周期的预期下,金银价格预计先震荡后上行,操作上以逢低做多对待。

01

行情回顾

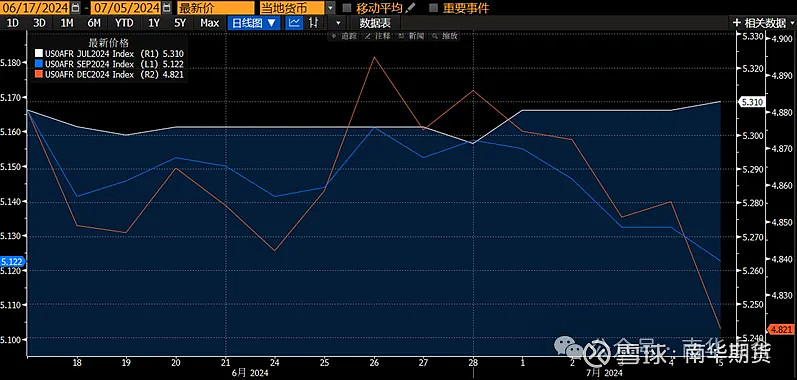

6月底以来,贵金属价格自阶段性底部抬升。相较之下,期间白银涨幅明显强于黄金。白银品种小投机性更强的特征,决定了白银波动较黄金更高。从5月份银价的相对强势表现看,还受到有色金属挤仓现象影响,白银兼具工业属性,在全球制造业复苏预期下,低供给弹性以及低库存现实下的白银价格向上弹性较大。

02

价格驱动分析

我们认为6月底以来贵金属的回升主要受以下两方面因素影响:

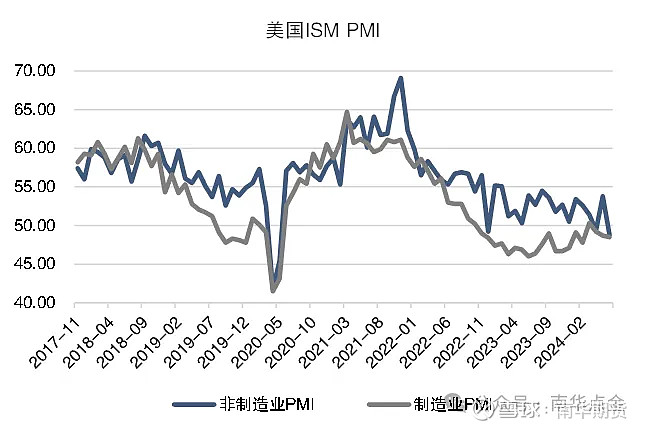

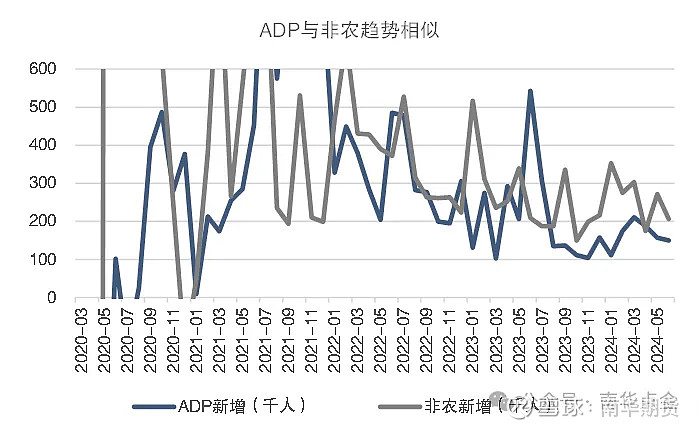

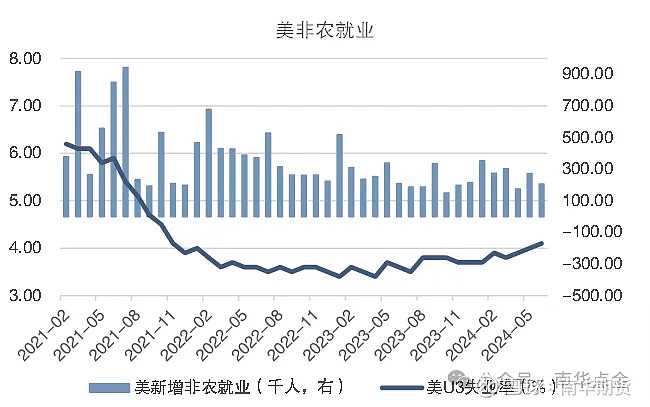

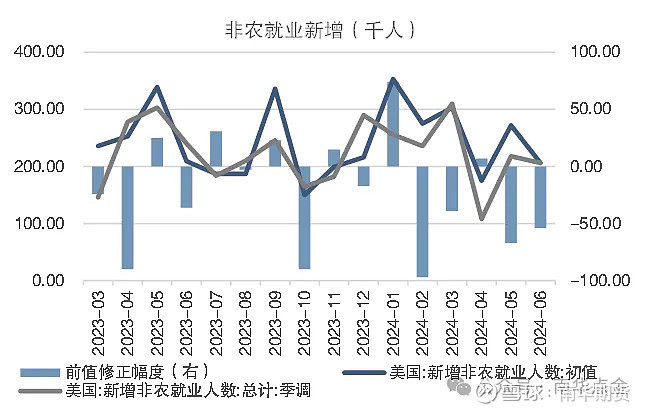

首先,美国经济与就业市数据降温推升美联储年内降息预期是主因,期间伴随美指与短端美债收益率的下行。7月初公布的美国ISM制造业及服务业PMI、工厂订单等数据低于预期,显示美经济降温;周三晚间公布的美6月ADP就业低于预期,周度初请失业金人数高于预期,周五晚间公布的美国6月失业率走高,非农就业新增尽管略高于预期,但前值明显下修,皆反映就业市场降温。

图表1:美国ISM制造业及服务业PMI

资料来源:Wind 南华研究

图表2:美国ADP与非农就业新增总体趋势一致

资料来源:Wind 南华研究

图表3:美国失业率上升

资料来源:Wind 南华研究

图表4:美国5月非农就业新增明显下修

资料来源:Wind 南华研究

图表5:美国利率期货隐含利率显示:6月底以来美联储降息预期不断升温

资料来源:Bloomberg 南华研究

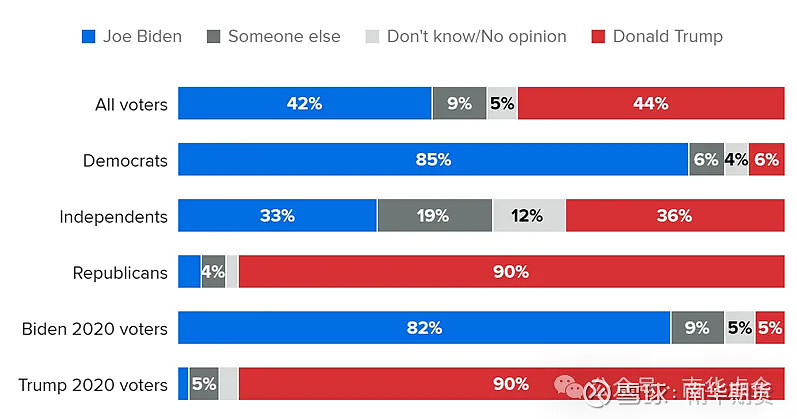

其次,美国总统选举于6月底进入到辩论阶段,据美国《华尔街日报》网站7月4日报道,该报最新民调显示,在全美选民中,前总统特朗普的支持率领先总统拜登,且领先进一步扩大;而本周三美媒报道,美众议院民主党人考虑联署正式要求拜登退选,亦一度引发贵金属上涨。

图表6:美24总统大选最新民调结果

资料来源:Morning Consult 南华研究

03

中国央行暂停购金对金价影响

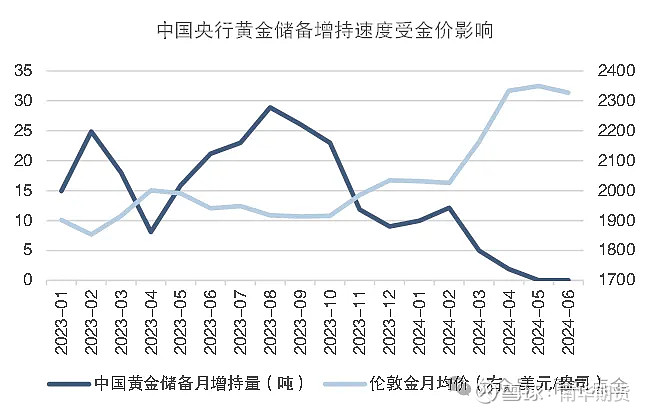

但在5月与6月金价创出新高后,中国央行黄金储备已维持两期不变,而这是否意味着全球央行购金立场发生转变,是投资者关心的一大问题。

自2022年11月中国央行开启本轮增持黄金储备周期以来,中国央行月度黄金储备增持量与金价呈现较强的负相关性。

图表7:中国央行连续两个月维持黄金储备不变

资料来源:Wind 南华研究

我们认为中国央行近期行为或更多出于短期价值投资角度考虑,反映为央行增持黄金储备考虑投资的收益性,且更倾向于低吸的态度。而更长周期基于人民币国际化、美债偿债能力下降以及美元“武器化”造成的全球“去美元化”趋势,仍将推动中国央行继续增持黄金储备,但金价波动会影响短期央行增持节奏与幅度。

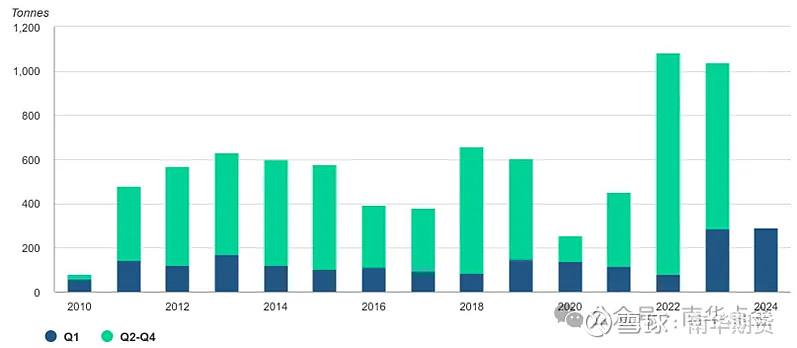

从全球央行维度看,全球央行自2008年以来增持黄金储备,再到2022年加速增持黄金储备,从增持国别的性质看,主要集中在新兴市场与发展经济体,反映为西方外国家对于自身外汇储备多元化配置的需求上升,以规避西方经济体金融风险的传递、以及对自身外汇储备安全性等多维度的考量。我们认为,全球央行增持黄金储备是西方外国家央行的战略性举措,具有一定可持续性。

图表8:全球央行Q1及Q2-Q4购金量

资料来源:WGC 南华研究

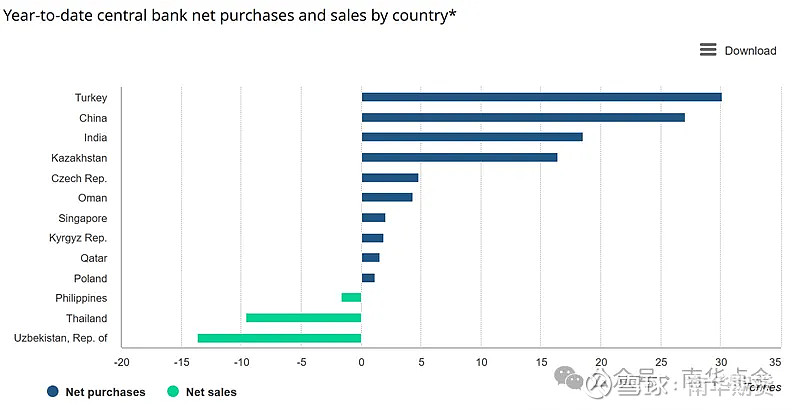

图表9:国别央行24Q1黄金储备数量变化(单位:吨)

资料来源:WGC 南华研究

另外,中国央行立场仍无法代表全球央行立场,随着金价上行,可能也会削弱全球央行抛售黄金力度。

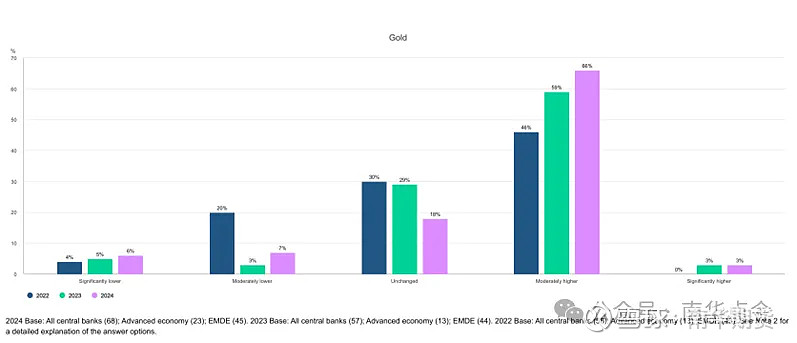

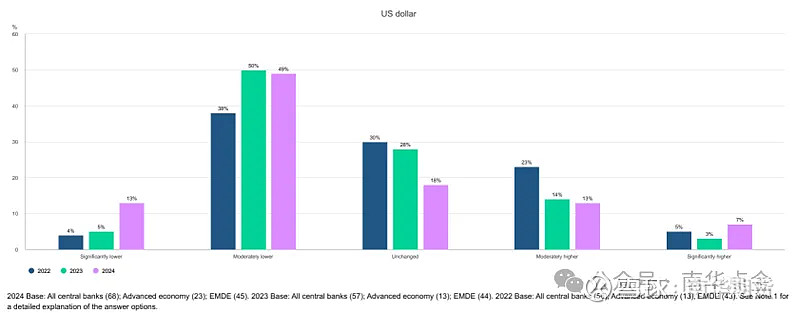

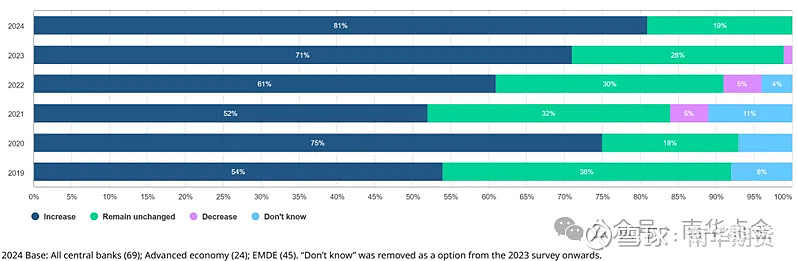

根据世界黄金协会对约68家央行的《2024年央行黄金储备调查》报告显示,全球央行增储黄金储备意愿进一步提高:69%的央行预期在未来5年内增持黄金储备,该比例高于23年,减持比例为13%;相较之下,62%的央行预期将在未来5年内减持美元储备,该比例高于23年,增持比例为20%。对于近1年的黄金储备立场,81%的央行预计将增储黄金储备,该比例较23年进一步提升,19%央行预计维持不变,没有央行预计将减持。

图表10:2022-2024年期间全球央行对于未来5年黄金储备的立场

资料来源:WGC 南华研究

图表11:2022-2024年期间全球央行对于未来5年美元储备的立场

资料来源:WGC 南华研究

图表12:2019-2024年期间全球央行对于未来12个月黄金储备的立场

资料来源:WGC 南华研究

04

行情展望

展望24H2需求边际变化,我们认为,避险需求仍将阶段性支持金价,而投资性资产配置需求则需锚定美联储货币政策边际变化。

美联储货币政策方面,我们倾向于认为,美联储24年将步入降息周期,年内降息次数1-2次,加息仍非常规选择。在7月5日公布的美国非农就业报告显示失业率上升,且前值明显下修下,反映为美国就业市场的降温,如能配合本周四公布的美国核心CPI环比值增速回落至0.2%以下,则美联储可能9月启动降息,并于12月第二次降息,在此情景下,贵金属有望在7月测试前高,甚至进一步突破向上。如若美国通胀持稳甚至反复,则美联储首次降息可能延后至12月,三季度贵金属大概率继续呈现偏震荡格局,上涨启动时间点可能延后至四季度。在美联储降息这一确定性事件之下,任何偏离贵金属上涨大方向的回调,我们认为都应视为中长期布多机会。

白银方面,我们认为, 24年下半年白银价格有望受益于光伏用银强劲与投资需求边际改善双重驱动,其中投资需求主要锚定美联储降息以及市场避险情绪;光伏用银则需关注全球经济前景、产业政策变化、以及降银技术发展等方面。在不断去库以及低供给弹性现实下,白银需求的小幅改善可能引发银价较大幅度上涨。

展望24年下半年行情,金银价格预计先震荡后上行,操作上以逢低做多对待。COMEX黄金价格运行区间2300-2600美元/盎司;COMEX白银运行区间28-37美元/盎司;SHFE黄金运行区间540-620元/克;SHFE白银运行区间7500-10000元/千克。风险点在于美联储加息风险,以及市场流动性危机等。

重要申明:以上评论由分析师夏莹莹(Z0016569)提供。本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。