2024年6月21日,玻璃、红枣期权上市。本文介绍了玻璃、红枣期权的合约规则。本文结合标的基本面和波动率情况,推荐了期权上市首日投资者可以尝试的交易策略和产业企业可以运用的风险管理策略。

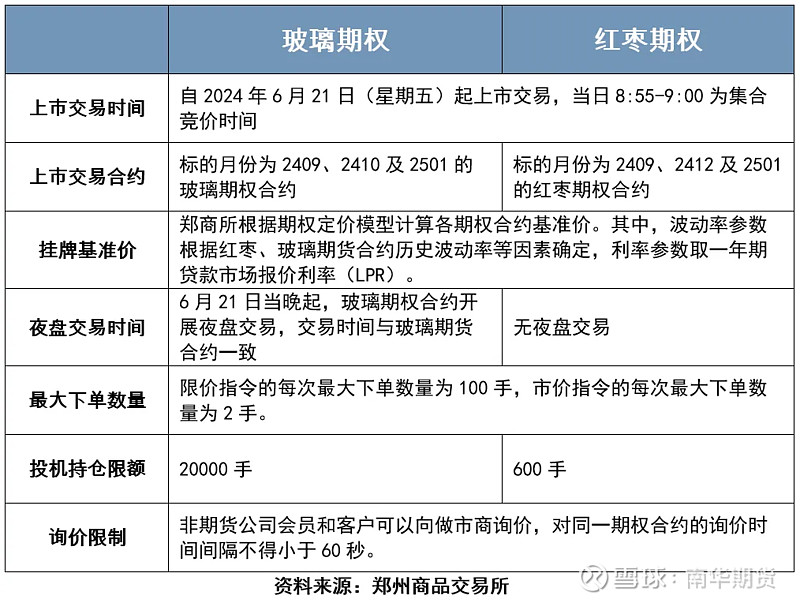

合约介绍

玻璃期权

红枣期权

合约标的物

平板玻璃期货合约

干制红枣期货合约

合约类型

看涨期权、看跌期权

交易单位

1手平板玻璃期货合约

1手干制红枣期货合约

报价单位

元(人民币)/吨

最小变动单位

0.5元/吨

1元/吨

涨跌停板幅度

与标的期货合约涨跌停板幅度相同

合约月份

标的期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到10000手(单边)之后的第二个交易日挂牌。

标的期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到5000手(单边)之后的第二个交易日挂牌。

交易时间

上午9:00-11:30,下午13:30-15:00,以及交易所规定的其他交易时间

最后交易日

标的期货合约交割月份前一个月第15个日历日之前(含该日)的倒数第3个交易日,以及交易所规定的其他日期

标的期货合约交割月份前两个月最后一个日历日之前(含该日)的倒数第3个交易日,以及交易所规定的其他日期

到期日

同最后交易日

行权价格

行权价格覆盖标的期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围。行权价格≤1000元/吨,行权价格间距为10元/吨;1000元/吨<行权价格≤2000元/吨,行权价格间距为20元/吨;行权价格>2000元/吨,行权价格间距为40元/吨

行权价格覆盖标的期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围。行权价格≤10000元/吨,行权价格间距为100元/吨;10000元/吨<行权价格≤20000元/吨,行权价格间距为200元/吨;行权价格>20000元/吨,行权价格间距为400元/吨

行权方式

美式。买方可在到期日前任一交易日的交易时间提交行权申请;买方可在到期日15:30之前提交行权申请、放弃申请

交易代码

看涨期权:FG-合约月份-C-行权价格

看跌期权:FG-合约月份-P-行权价格

看涨期权:CJ-合约月份-C-行权价格

看跌期权:CJ-合约月份-P-行权价格

上市交易所

郑州商品交易所

首日交易须知

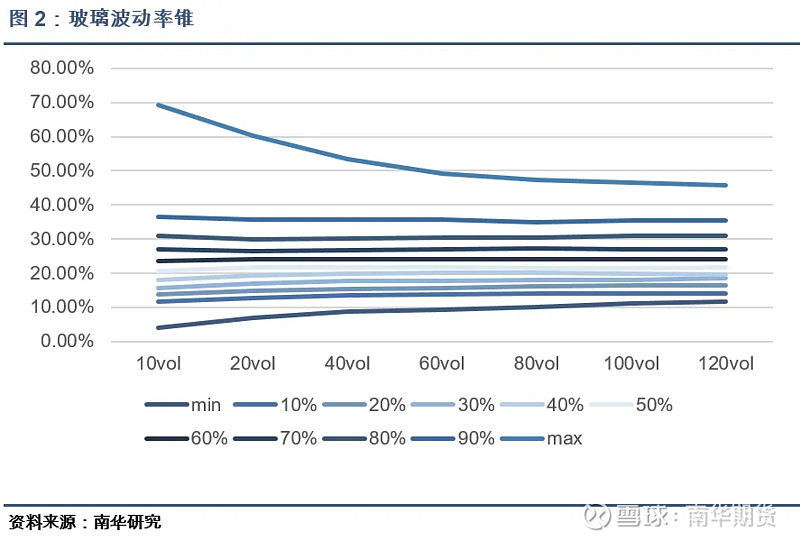

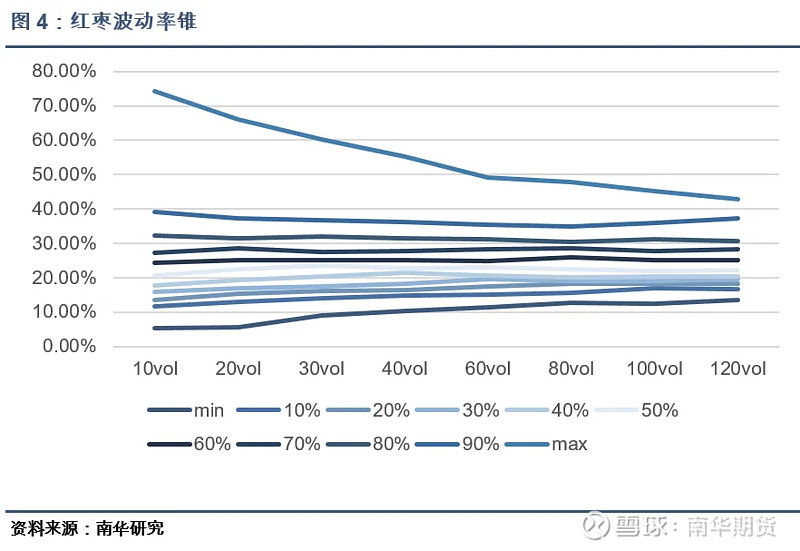

波动率介绍

本次上市的期权合约挂牌基准价的波动率参数参考标的期货历史波动率,新上市的主力期权合约均为2409系列合约,其中,玻璃FG409期权合约上市首日距离到期日约40个交易日,可以采用40日历史波动率进行分析;红枣CJ409期权合约上市首日距离到期日约30个交易日,可以采用30日历史波动率进行分析。

玻璃期货波动率

玻璃期货40日历史波动率目前是29.70%。玻璃期货40日历史波动率中位值是21.65%,均值是23.32%,运行区间大致在15%—30%之间。当前,玻璃期货波动率位于历史70%—80%分位值之间,处于历史偏高水平。

红枣期货波动率

红枣期货30日历史波动率目前是21.24%。红枣期货30日历史波动率中位值是23.54%,均值是24.24%,运行区间大致在16%—32%之间。当前,红枣期货波动率位于历史40%—50%分位值之间,处于历史正常水平。

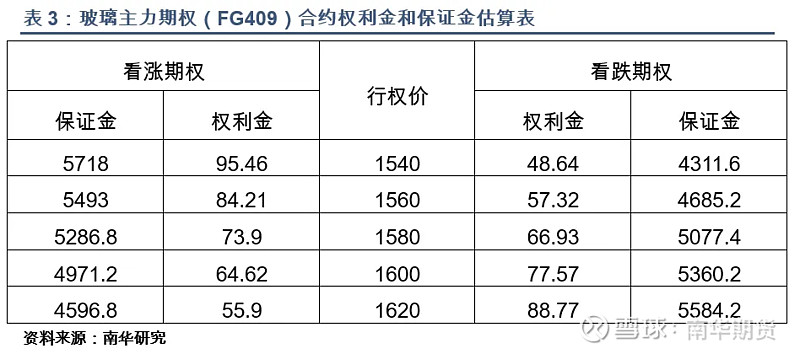

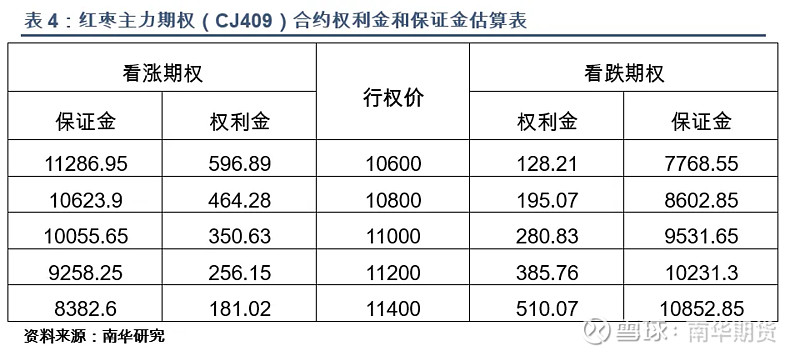

期权权利金、保证金估算

本文基于二叉树模型,利用6月19日玻璃期货FG409合约、红枣期货CJ409合约的收盘价,标的期货40日历史波动率以及一年期贷款市场报价利率(LPR)估算出玻璃FG409、红枣CJ409平值附近期权的权利金和保证金,供投资者参考。

交易策略推荐

玻璃基本面:供应环比略有下滑但仍在高位,6月湖北冷修部分兑现,影响时长或有2—3月。从下游订单到地产终端数据来看,需求尚未看到实质性改善的信号。但今年玻璃深加工企业原料库存一直维持低位,如果下游资金压力缓解不排除激发新一轮补库需求。玻璃基本面多空交织,维持震荡走势。

玻璃期权上市首日,如果隐含波动率接近历史波动率,说明隐含波动率处于历史较高水平,此时期权定价偏高,适合卖权策略。

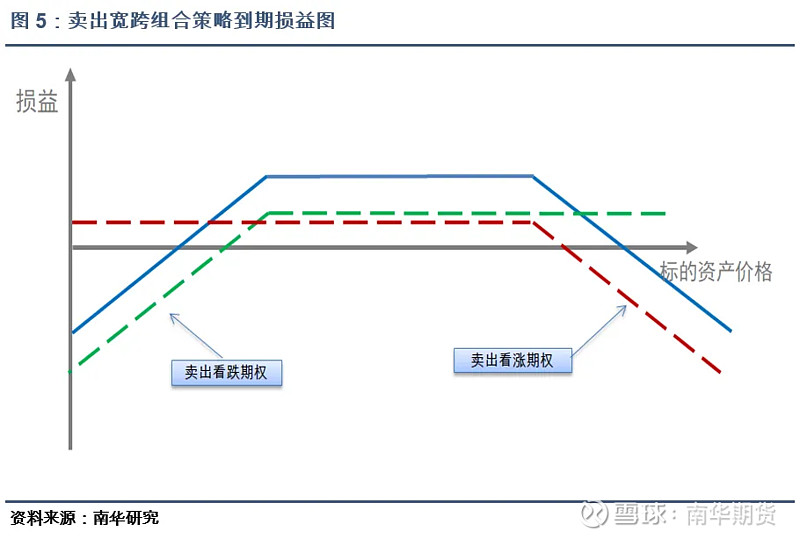

建议投资者构建卖出宽跨式组合策略。卖出宽跨策略的做法是卖出一手虚值看涨期权,同时卖出一手虚值看跌期权。策略适用于震荡行情,同时赚取看涨期权和看跌期权权利金收入。当期权波动率高时,期权具有更多的时间价值,所以该策略的收益会更高。需要注意的是,该策略风险较高,当玻璃价格大幅上涨或大幅下跌时,策略可能会面临较大的亏损。策略具体收益情况如下图所示:

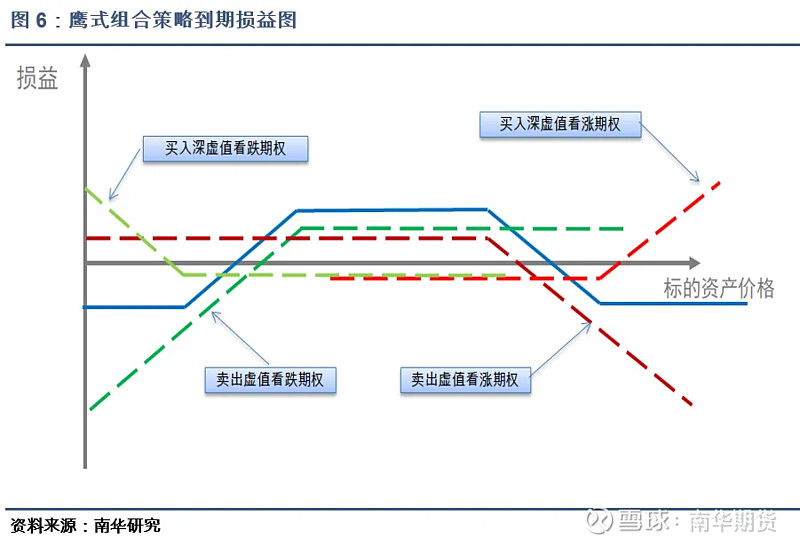

对于风险厌恶型的投资者,可以通过鹰式组合策略参与期权上市首日行情。买入鹰式组合策略,相当于在卖出宽跨式组合策略的基础上,买入虚值程度更高的看涨期权和看跌期权,锁定玻璃大幅上涨或下跌的风险。该策略的最大亏损有限,但由于购买了期权进行避险,策略的最大收益偏低。策略具体收益情况如下图所示:

红枣基本面:新年度受前期温度偏高影响,新季枣树花期提前,现已进入盛花期,目前整体长势良好,环隔工作陆续开启,关注后续坐果情况。端午节后,市场购销转淡,销区市场到货量减少,主销区整体价格稳中有降。新季产区天气良好,红枣下游消费步入淡季,价格震荡偏弱运行。

红枣期权上市首日,如果隐含波动率接近历史波动率,说明隐含波动率位于历史中位值附近,此时期权定价公允,买权策略和卖权策略均适合该行情。

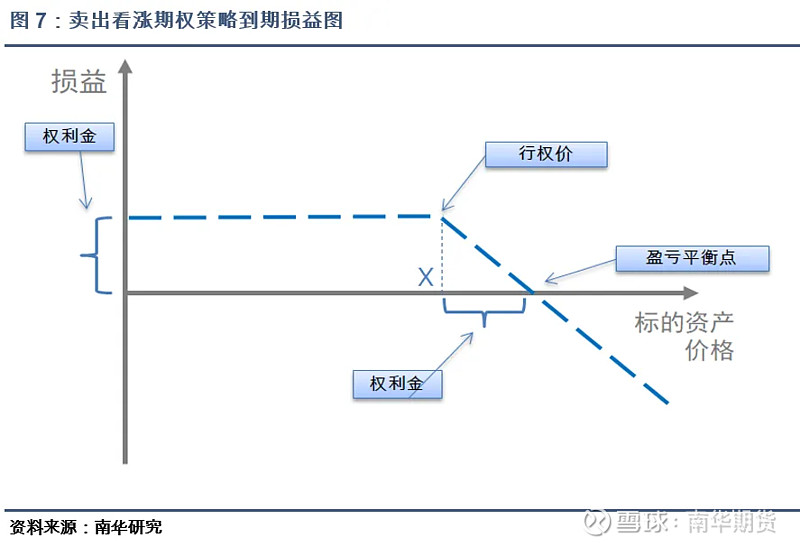

建议投资者构建卖出看涨期权策略。卖出看涨期权策略赚取期权时间价值,只要红枣价格不上涨,策略就可以获得收益。为了降低风险,建议投资者卖出虚值期权。由于策略面临的风险较高,建议投资者做好风险控制。卖出看涨期权策略到期损益情况如下图所示:

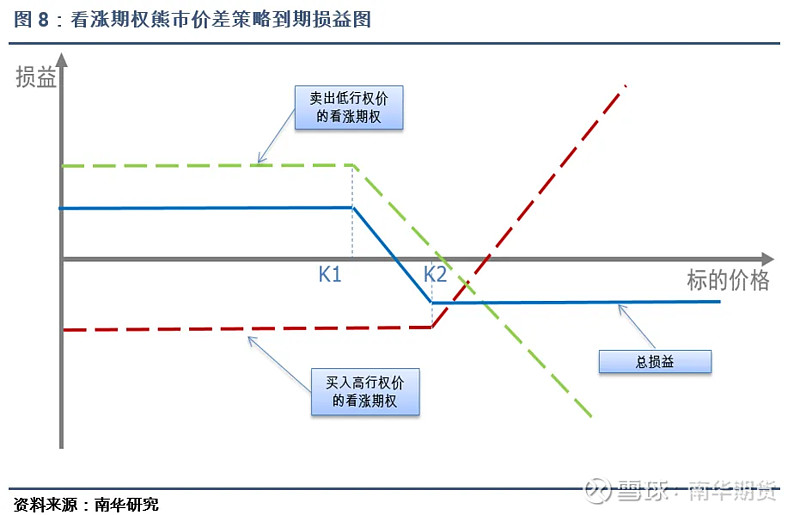

由于卖出看涨期权面临的风险较高,投资者可以通过构建看涨期权熊市价差策略降低交易风险。看涨期权熊市价差策略的构建方式是:卖出行权价较低的看涨期权,获得期权权利金收入,买入行权价比较高的看涨期权,避免红枣价格大幅上涨发生巨额亏损。看涨期权熊市价差策略到期损益情况如下图所示:

套保策略推荐

由于玻璃期货价格处于震荡行情中,且波动率处于历史较高水平。产业投资者可以通过价差策略规避玻璃价格波动的风险。

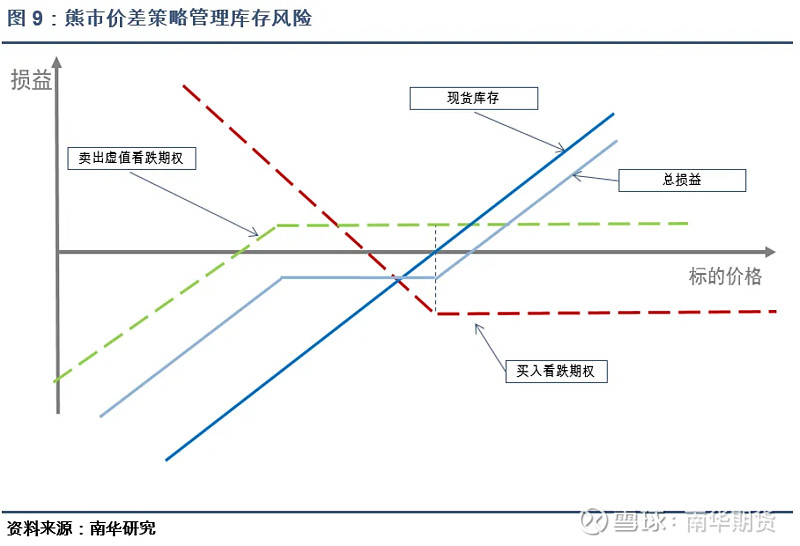

玻璃上游企业拥有玻璃库存,需要对冲玻璃价格下跌风险。由于期权价格偏高并且玻璃下方仍有支撑,可以利用熊市价差策略,实现低成本套期保值。上游企业可以买入看跌期权,对冲玻璃价格下跌风险,同时卖出更虚值的看跌期权,收取权利金,降低套保成本。熊市价差策略既可以帮助上游企业对冲玻璃价格部分下跌风险,又可以保留玻璃价格上涨带来的潜在收益。熊市价差风险管理策略的收益情况如下图所示:

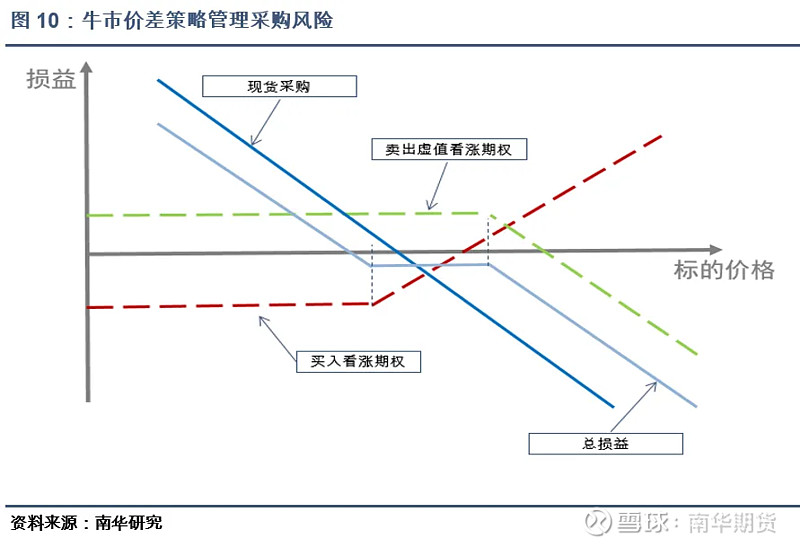

玻璃下游企业拥有采购需求,需要降低玻璃价格上涨带来的风险。由于玻璃价格处于震荡走势,且波动率偏高,下游企业可以利用牛市价差策略对冲玻璃价格上涨的风险。下游企业买入看涨期权对冲价格上涨风险,卖出更虚值的看涨期权,降低套保成本。牛市价差策略在帮助下游企业规避部分价格上涨风险的同时,保留了低价采购的潜在机会。牛市价差风险管理策略的收益情况如下图所示:

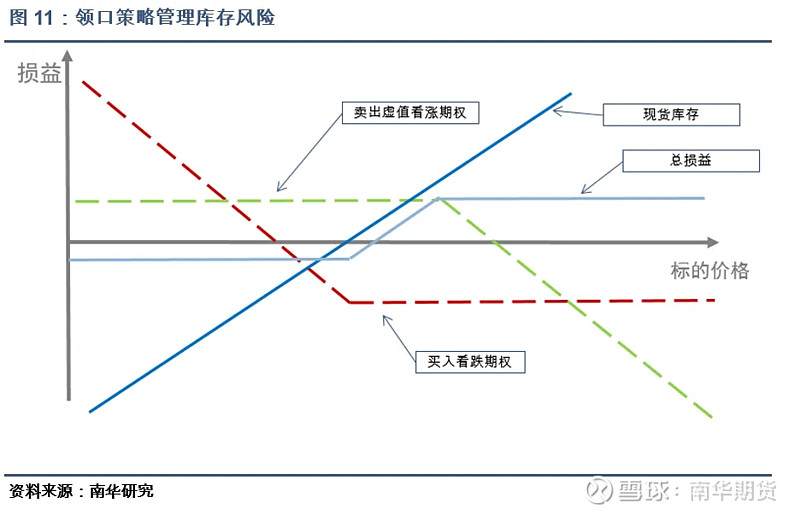

由于红枣价格震荡偏弱,波动率位于历史中位值附近,上游企业可以通过领口策略对冲价格下跌风险。上游企业买入看跌期权,对冲红枣价格下跌的风险,同时卖出看涨期权,获得权利金收入,降低套保成本。领口策略可以帮助上游企业对冲红枣价格下跌风险,但使企业失去了红枣价格上涨带来的高价销售机会。期权领口策略的收益情况如下图所示:

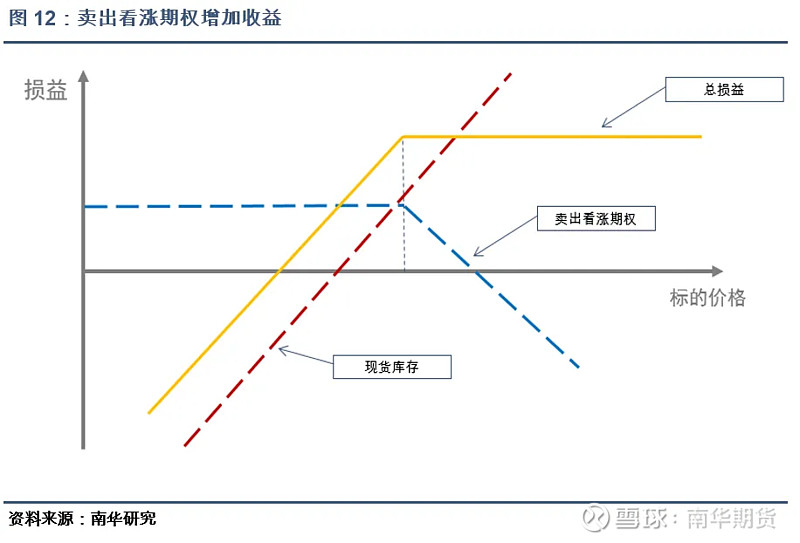

在现货价格走势偏弱时,上游企业可以利用卖出看涨期权增加收益。企业可以将现货与期权进行结合,在持有红枣库存的同时,卖出虚值看涨期权。当未来红枣价格震荡或下跌时,企业可以获得看涨期权权利金收入,降低库存成本,实现收益的增加。如果未来红枣价格上涨,企业可以以看涨期权的行权价(高于红枣当前的价格)卖出红枣,获得较高的收益。增益策略的收益情况如下图所示:

作者:南华研究院期权分析师 周小舒Z0014889

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。