作者:南华期货研究院 王梦颖 Z0015429

摘要:

股票市场的反弹明显不及市场期待,周四还出现过股债汇三杀。南华期货认为根源不在国内政策,更多还是因为美国紧缩预期的反复。

根据鲍威尔在JH会议上的发言,后续FED的决策更多依赖新进数据的情况来判断。因此,下周南华期货建议将更多精力放在原油价格波动和美国即将公布的物价指数上。

对于股指趋势的观点,南华期货维持摸底的判断。策略方面继续保持观望,再次重申不建议做空。

1. 行情分析和策略推荐

8月底开始,内需提振政策密集落地,从认房不认贷、存量房贷利率下调到个税专项附加(部分)扣除标准的提高让大家看到了政策大礼包的满满诚意。按大多数投资者预想的剧本,在政策加码发力、股票估值历史极低位和美国9月大概率不加息的组合下,股票市场理应出现强有力的反弹,但现实情况是股票市场走了一个倒V,很快就要回到“解放前”了,甚至本周四国内市场还出现了股债汇三杀。

究竟是什么原因?行情不按剧本走的锅谁来背?南华期货一一为您解读。

我们需要再次明确一下,当前A股市场能够反弹的基础并不是超便宜的估值,而是由政策发力带来的国内经济预期改善+美国紧缩压力的缓解,上述两个条件任一一个出现问题,反弹就会遇阻。

虽然近期内需提振政策落地了,且政策也很对症,从个税和房贷上尽量降低居民部门的收支压力从而刺激消费潜力,但这个对经济的改善效果仍存在不确定性,因为当前措施更偏减负,而减负的效果需要等待后续的消费数据、物价数据来验证。在增收这端,目前国内政策对居民增收的态度依然是通过改善就业来提振,这个周期就会比较长,见效也会比较慢。简单来说,国内政策的预期已经从之前的认为政策力度不够,转化为有政策但担心政策的有效性,预期已经扭转,因为短期还在政策发酵起效期,难以证伪,且在当前的政策诚意下,数据越差可能越能引发后续更多政策出台的预期,因此,南华期货认为国内政策方面的变化属于中性偏积极。

比较棘手的是油价大幅上涨带来的美国紧缩压力的反复。

资料来源:iFind、南华期货研究院

2023年3月开始美国能源分项的CPI同比在去年的高基数下转负增长,且幅度很大,对CPI同比从5%下降到3%贡献很大。但最近由于原油供给端的变化,油价重新大幅上涨,ICE布油价格一度站上90美金。从历史经验来看,原油价格的变动领先于美国CPI能源分项,因此当原油价格的月度同比增速即将转正的时候,美国能源分项的价格大概率将上涨,这对于想继续控制通胀的Fed来说是个糟糕的消息。市场显然已经开始交易FED继续收紧货币政策的逻辑,美债利率、美元的上涨已经说明了问题。如果后续原油价格居高不下,叠加美国经济数据继续表现出韧性,那么全球风险资产市场恐怕会再次面临去年四季度的情景。对国内资产来说,汇率和股市大概率是承压的,在岸美元兑人民币汇率已经有所表现。

同时,从7月政治局会议后,期指的升水幅度一路走高,并且在历史相对高位居高不下,如图1.2所示,可以看到2023年7月下旬开始,IF的基差强度处在五年的高位,且高出其他年份的幅度非常可观。最近并没有其他影响基差的大事情发生,那么唯一能解释的理由就是期指市场当中隐含的市场情绪是非常积极的。南华期货认为在外部压力暂缓的情况下这样积极的市场情绪是合理的,但随着外部压力的加大,这种积极情绪就意味着潜在的风险。南华期货认为近期股指的反弹力度偏弱也一定程度反映了这点。

资料来源:iFind、南华期货研究院

根据鲍威尔在JH会议上的发言,后续FED的决策更多依赖新进数据的情况来判断,因此,下周南华期货建议将更多精力放在原油价格波动和美国即将公布的物价指数上,同时,周末会有国内的物价指数公布,下周也有社融数据,对国内经济数据边际好转市场有所预期,因此南华期货建议需更多关注预期差的情况。对于股指趋势的观点,南华期货维持摸底的判断。策略方面继续保持观望,再次重申不建议做空。

2. 一周趣图

IH的持仓量明显下降。

资料来源:iFind、南华期货研究院

IC的基差也很强劲。

资料来源:iFind、南华期货研究院

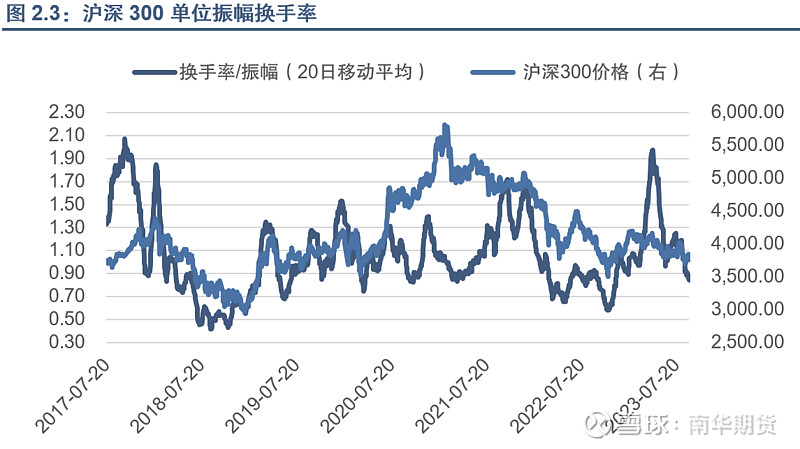

沪深300交易热度持续下降。

资料来源:iFind、南华期货研究院

免责申明

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布的机构或人员,也并非意图发送、发布给因可得到、使用本报告的行为而使本公司违反或受制于当地法律或监管规则的机构或人员。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不应作为您进行相关交易的依据。本公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

本公司的销售人员或其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、涉及相应业务内容的子公司可能独立做出与本报告中的意见或建议不一致的投资决策。投资者应当考虑到本公司可能存在影响本报告观点客观性的潜在利益冲突。

未经本公司允许,不得以任何方式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。经过本公司同意的转发应遵循原文本意并注明出处“南华期货股份有限公司”。未经授权的转载本公司不承担任何责任。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。