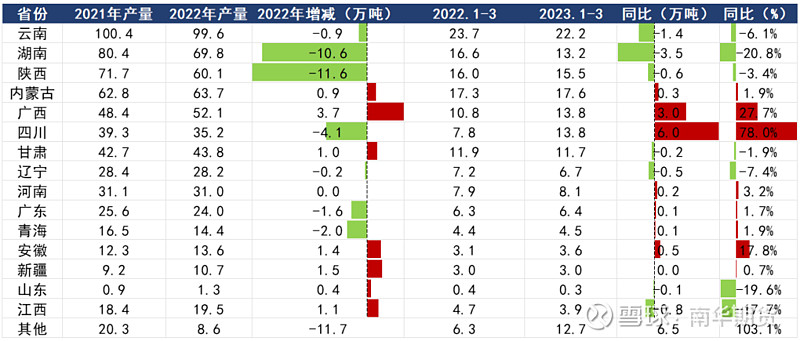

4.24-4.27,南华期货研究员跟随上海钢联对云南的锌冶炼厂进行了走访调研。之所以关注云南,一是因为云南是全国锌冶炼产能大省,2022年产量占全国17.3%,云南生产情况的变化对全国的锌锭供给有者举足轻重的影响;二是因为今年以来云南干旱问题甚嚣尘上,市场对于限电高度关注。以此为契机,南华期货研究员开始云南调研之旅,探寻云南生产实况。本次调研,南华期货关注到的生产端主要影响因素有三点:限电(客观生产条件)、硫酸(客观生产条件)和利润(主观生产意愿)。

资料来源:南华期货研究 SMM

1、 限电

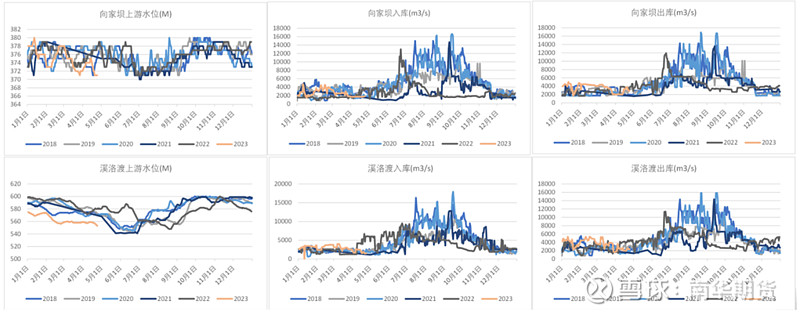

南华期货分析指出,云南限电的诱因是干旱,而该省80%左右的电力来自于水利发电,并且有对外省电力保供的任务(2022年平均外送约40%),各方面因素导致云南本土的电力较为紧张。根据南华期货调研的结果显示,除了本身检修、工艺不同和其他原因导致的产能利用率受限的炼厂以外,目前锌冶炼企业受到限电的影响相对比较温和。有2家企业受限电影响的产能达到10%,其余的均在10%以下。换言之,目前云南限电对锌产量的影响小于市场大部分的预期,南华期货研究员认为原因主要有二:1、目前并非用电高峰,云南也即将要由平水期进入丰水期,因此虽然存在电力紧张的风险(丰水期水量不及预期),但现阶段还没有达到矛盾被激发的时间点。2、按照耗电量来排序,云南工业耗电量最大的是铝,2022年占比达33%,而锌占比仅2.02%,因此锌在工业用电中受到限电影响的顺序也相对靠后。

这是我们看到的现实,那么预期又如何呢?根据当前的来水条件,我们难以对云南的电力供应做出乐观的预期,但也如上文所言,即将进入丰水期,南华期货认为进一步下调锌冶炼配电的可能性也较低。而对于未来丰水期的降水,预测难度较大,建议保持关注,灵活调整预期。

资料来源:南华期货研究 iFind 公开数据整理

2、 硫酸

本次调研,有2家企业提到了硫酸消费不佳导致库存过高的问题。因为当前磷化工整体消费不佳,内需和外需均难以支撑硫酸价格,导致硫酸价格大幅下跌并且库存高企。南华期货从硫酸数据和图表上来看,库存水平季节性同比高出较多,价格处于低位,开工率在70%左右。据悉,在当前高库存低价格的情况下,磺酸开工率明显降低,而硫酸整体开功率依然可以维持在70%左右(不同数据源存在差异),是因为有色金属冶炼端利润率尚可,冶炼酸开工率较高;硫酸作为副产品即便价格下滑严重但目前尚不影响冶炼端主观生产意愿。南华期货指出,对于当下冶炼企业来说,硫酸的影响可能更多体现在客观生产限制上,若硫酸库容不够会逼停锌冶炼产线。云南当地的冶炼酸销售价格大约在200多元每吨,目前还未出现白送。虽然有冶炼企业表示存在硫酸胀库风险或导致停产,但南华期货认为矛盾的核心还是在生产利润,只要生产利润足够,目前的硫酸库存情况尚不能成为逼停产线的主要风险。

资料来源:南华期货研究 MySteel SMM 百川盈孚

3、 生产利润

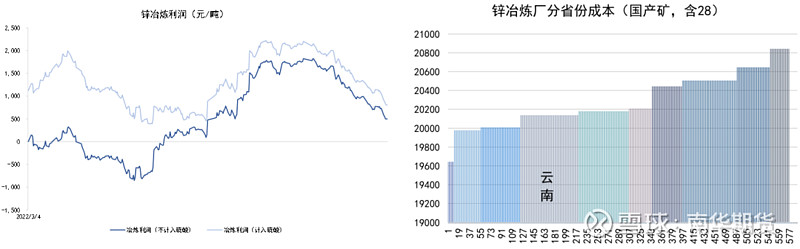

在南华期货研究员调研的冶炼企业中,有一体化生产的,有完全依赖外采资源的,也有自供和外采结合的,这就导致冶炼端的成本差异会比较大。因此刨除原料端的成本,只看加工成本、锌精矿TC以及28分成部分测算出来的利润,可以反应出冶炼端偏中高部分的成本和利润,进而得出锌价和TC下跌的当下,边际产量变化的可能性。根据南华期货研究员趋势性的测算,目前外采锌精矿的冶炼利润(含28分成和硫酸收益)大约为1100元/吨,单吨综合生产成本5400元/吨(该项差异较大,可根据单一情况进行调整);冶炼利润整体呈现高位下滑的趋势。

从生产成本来看,本次云南调研获取的信息显示,单吨综合生产成本大约在5000-6000元/吨,对于冶炼厂之间的成本差异,我们暂时在测算中暂不做调整。本周云南锌精矿TC均价为4700元/吨,全国均价为4850元/吨。南华期货测算得到的云南外采原料的锌平均单吨生产成本约2万元左右,则单吨利润率约5.5%。

再看TC和28分成,锌精矿TC反应的是矿和锭之间的供需强弱关系。目前,欧洲冶炼厂生产利润随着电价的下跌明显修复,海外复产预期较高,全球范围内的锌精矿需求预计增加。国内方面,2023年以来,冶炼开工率较高,1-3月累计产量约157万吨,累计同比增6.62%,国内对于锌精矿的需求也呈现出增加的态势;今年以来TC价格下滑的预期逐步兑现。调研中,冶炼厂反馈,锌精矿的供给虽然边际有所收紧,但目前尚不存在瓶颈。TC的下跌导致目前冶炼厂的利润主要来自28分成部分,而节前锌价的向下突破再度挤压冶炼厂的利润,从而使得TC的进一步下调缺乏较强的动力。因此南华期货认为,锌冶炼端利润挤出的节奏将成为产量的最大影响因素,即TC的变化和锌价的变化;短期TC震荡偏弱可能性较大。

资料来源:南华研究 MySteel SMM iFind

综上,从客观生产条件上来说,限电和硫酸库存存在隐忧;同时对于限电情况,我们只能进行一些预测,及时关注并调整预期。相比之下,主要的影响因素还是体现在生产利润上,即产量和生产利润之间的博弈和平衡。从年初到现在,锌冶炼端的利润被快速挤出,供强需弱的主导逻辑逐步兑现,锌价不断下探靠近成本。目前的TC和锌价条件下,云南冶炼厂的生产意愿尚可,而且较多下游销售长单占比量较高,有一定的刚需生产需要。TC和锌价短期将继续呈现偏弱的格局,但可能在节奏上呈现出差异。无论何种情况,冶炼端利润进一步被挤出的预期还在,但是空间不断收缩,这种情况不仅仅出现在云南,更是出现在全国范围内的锌冶炼产业中。因此,南华期货对于锌价依然维持价格重心下移的判断,风险点:硫酸胀库、限电减产。

作者:南华研究院 夏莹莹Z0016569 张冰怡F03099601

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。