本日USDA公布2月供需预测,本次报告不出意外的向下调整了阿根廷的产量,下调450万吨,全球大豆总供给量因此被共同调低并同时调低全球期末库存。此外美国大豆的压榨量因为豆油缘故被调低,美国大豆的总消费量因此被调降,美国大豆期末库存略有上升。

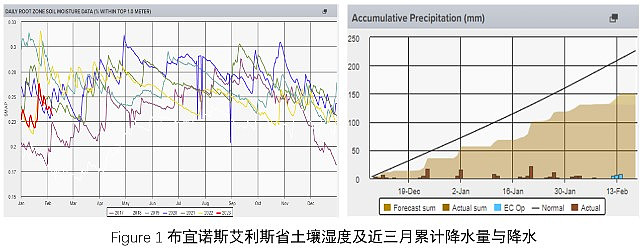

近期国际大豆盘面交易的核心焦点在阿根廷产区天气,虽然确实作为全球大豆主产区,但其总供给量相较前两大主产国巴西与美国来说明显有限。根据数据,阿根廷的大豆产量落在4000万吨附近,同比去年产量减少约300万吨,环比本年度最初预期的5100万吨减少1100万吨;本年度全球大豆的总供给在3.83亿吨,同比去年产量增加约2500万吨,环比本年度最初预期的3.95亿吨减少1300万吨。从绝对量级来说,全球大豆的增产格局依旧,但在预期水平上来看,全球大豆的增产存在不及预期的情况。

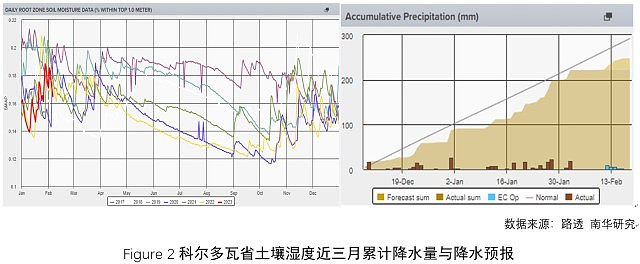

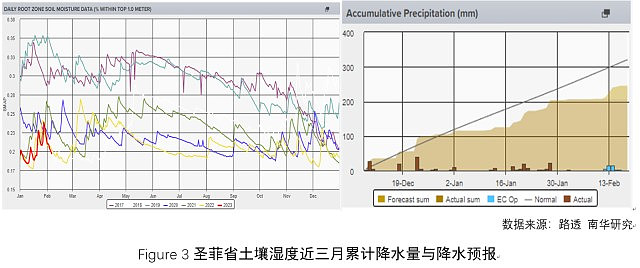

从近期盘面正在交易的信息来看,当前正值南美种植季,阿根廷的降水及土壤湿度水平始终表现不利,因此产量预期也不断被调减,但由于当前阿根廷的大豆种植进度处在生长期,后续如果天气好转将会对产量预期形成一定的修复,目前来看,降水好转的预期可能会出现在二月中旬,是否能够兑现尚需时日。目前来看,阿根廷土壤湿度问题最大的情况依旧出现在圣菲省,该省的历史平均产量占到全国的20%左右,虽然当前的土壤湿度处在较差水平,但后续的降水预报显示该省的降水量可能会有明显的好转,由于前期该省面临干旱问题播种进度偏慢,降水预报如果能够落实,可能对该省产量出现明显的提振,从而提振阿根廷的总产量预期。

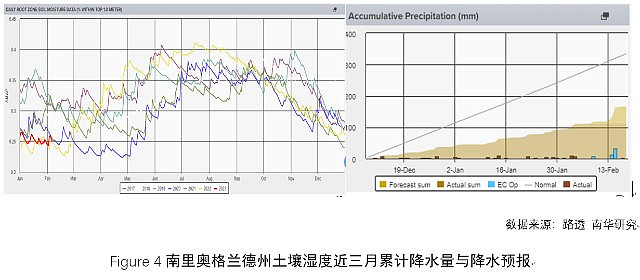

除去阿根廷出现了天气问题影响产量,巴西的南里奥格兰德州的大豆产量预期同样被降水限制。该州上一年度就因为干旱问题而出现大幅的减产,本年度该州的降水量依旧表现紧张,但与阿根廷不同的是,巴西由于更靠近赤道,大豆的种植时间更早,后续即使出现大幅的降水改善土壤湿度,对本年度的大豆产量预期的改善会更加有限,且由于巴西基本全面进入大豆的收割期,后续如果出现大量的降水,将会延迟大豆的收割进度和上市进度。

总结来看,本年度的全球大豆供给宽松格局虽然已经确立,但由于上年度全球大豆减产较为严重,各主产国的大豆库存均处在偏低位置,当前全球大豆供给处在边际改善的初期阶段,库销比仍然处在低位,因此即使供给较上年度有明显的转松,但无法对价格形成大幅打击,当前国际大豆的价格水平较去年最高位置已经明显回落,继续下降的动力受制于当前的产区天气问题,国际大豆未来的价格水平下方支撑预期依旧存在。

对于国内蛋白来说,由于国际大豆对进口成本的支撑,后续的压榨利润会继续指导过欧内油厂的进口节奏并影响国内的蛋白原料供给问题,尤其当前国内短期供给紧张的情况可能持续到03结束,短期蛋白的下方支撑依旧坚固,偏强看待,中长期的蛋白下方空间需要关注阿根廷后续的降水预报对产量的落实情况,如果后续降水出现明显好转,05的蛋白粕盘面情况及基差情况将会存在走弱的可能。

作者:南华研究院边舒扬 Z0012647 周昱宇 F03091976

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。