每隔一段时间,市场总会出现关于股票风格的争论,见怪不怪。去年10月底开始,在经济复苏预期的驱动下,大盘股大幅跑赢小盘股,但元旦之后,大盘股热度逐渐下降,小盘股奋起直追。时至今日,市场对于后续行情将继续由大盘股主导,还是由小盘股领头的争议比较大。从我们的视角来看,虽然大家争论的是股票风格,但内里的分歧其实锚定在经济复苏上。

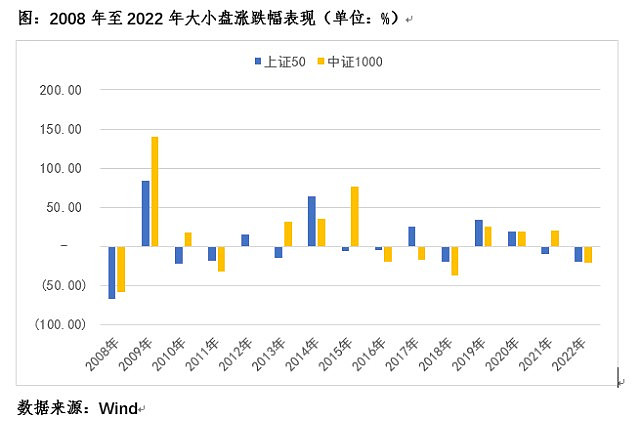

首先,我们可以从历史行情表现来看一下大小盘分别在什么情况下会表现更优。我们选取上证50和中证1000指数作为大小盘指数的代表,可以发现从2008年至今,小盘指数获得明显相对收益的年份是2008年-2010年,2013年、2015年和2021年。

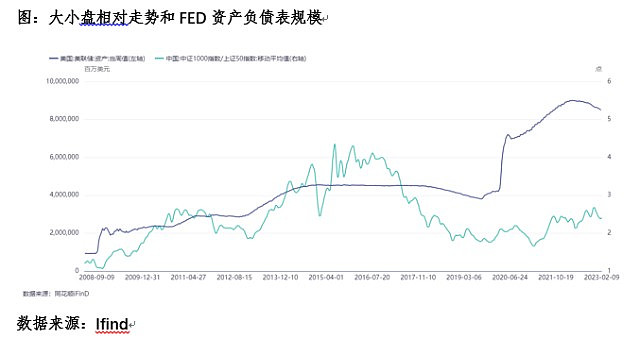

乍一看,这些年似乎没有共通之处,但如果我们将视野转向中美周期变化,会发现这几年小盘股的走强多少都有美国周期的配合。

我们先对这些年中美周期变化做一个简单的复盘。

2008年的次贷危机给了中美周期一个同步开始的机会,中国推出四万亿计划,美国开启QE,都希望依靠强有力的刺激走出经济低谷。2009年之后,中国从周期底部迅速反弹,经济指标全面走高,到2010年甚至出现了过热的迹象,而当时美国依然在为接近10%的失业率担忧。中国于2010年初开始提高存款准备金率,并在2010年四季度正式进入加息周期,而美国在2010年11月推出了QE2,并持续至2011年6月。2011年中国因为高通胀压力加大了货币政策收紧力度,一直到2011年底才出现降准,而降息周期要到2012年中旬才开启。美国则因为失业率居高不下等原因,在2012年9月加推QE。

2009-2010年A股市场处在流动性充裕、经济复苏亮眼的阶段,由此出现了大小盘股票的全面上涨,只是小盘股的估值弹性更大,获得了更高的涨幅。2011年国内政策偏紧、美国QE维持到年中,加上欧债危机的加剧,市场风险偏好明显下降,小盘股出现了更深的跌幅。事情在2012年中逐渐出现改善,中国货币政策明显转向加上美国加推QE,A股市场的风险偏好具备了好转的基础,2013年初开始小盘股再次开始走强。

2013年12月美联储宣布Taper,但此时美国其实依然还在扩表,直至2014年10月才完全退出了QE。在2014年11月底中国央行降息前,小盘股的表现一直优于大盘股,但在降息后,蓝筹股行情被点燃,短短一个多月时间上证50上涨超过47%。可见,美国宽松对国内小盘股也存在支撑作用。2015年6月大牛市见顶前,国内宽松、美国加息还未开始,大小盘共同上涨,其中小盘股的涨幅远超大盘股,即使后面因为股灾出现了下跌,小盘股全年涨幅依然远超大盘股。

2015年底,美国正式进入加息周期,2016年中旬开始中国酝酿金融去杠杆,中美共同收紧政策的状况下,国内市场的风险偏好极度抑制,小盘股连续三年下跌。

2018年12月,美国加息周期结束,并于2019年7月进入降息周期,中国则在2019年11月降息,行情走法和2014年很像,年底的降息更利好蓝筹股,拉开了大小盘的涨幅差距。之后因为疫情中美再次同步开启宽松政策,中国在2020年中开始出现边际转向,而美国于2021年11月进入Taper,到2022年3月才重新进入加息周期。这样的步调差异让小盘股在2021年依然获得了相对亮眼的表现。

通过简单的复盘,我们可以发现小盘股表现更优的年份,需要比较强的市场风险偏好支持,而这一风险偏好的来源方式通常不是经济预期的改善,而是流动性宽松的加码。从历史表现来看,如果遇到中美同步加码,小盘股将获得十分可观的涨幅,但如果仅依靠一方加码,那就需要配合看一下国内经济预期的变化。如果国内经济预期是向好的,那么大盘会表现更优,例如2014年底的中国降息就更利好大盘股,2020年中国政策的边际转向叠加经济复苏预期的抬头让大小盘出现了风格切换。反之,如果国内经济预期不佳,单美国货币政策的宽松也能对小盘股产生明显的提振作用,2013年和2021年皆是如此。

当前中美货币政策是一个宽松、一个收紧,如上文所说,当宽松仅有一方加码时,那就需要配合看一下国内经济预期的变化。目前国内经济预期是向好的,因此,大盘股应该表现优于小盘股,这也是我们去年10月底以来已经发生的事情。现阶段,大家都在等数据来验证预期,风格会比较混沌。

简单来说,我们认为股票风格之争,本质上是经济预期分歧之争。因此,要不要调整品种配置,现阶段,单从基本面信息来看,这还是个未知数。

作者:南华研究院 王梦颖Z0015429

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。