2023年1月25日,2M联盟成员马士基(Maersk)和地中海航运(MSC),“偷偷”宣布将于1月起终止2M联盟运营。在此之前,就有传言地中海航运会在不久的将来自己单干,而底气来自于其总运力超过了排名第10位之后的航运公司的总和!

2M联盟为何分道扬镳?在联盟终止运营后,地中海航运和马士基是会独立运营?还是寻找其他“小伙伴”合作?这又会给其他两大联盟带来什么影响?是否会对运价形成冲击?本文将对这些问题进行探讨。

一、2M联盟为何分道扬镳?

1、航运联盟:从互补变拖累

航运联盟是班轮公司之间为了航线、挂靠港口、船期、舱位等方面的互补和调控,以及达成信息共享、共建共用码头和堆场、共用内陆物流体系方面的合作而结成的联盟。航运联盟带来规模经济和范围经济,通过舱位共享提高边际成本利用率,或联合购买大型船舶以降低船舶单位购买成本。而每周在几个港口之间运行班轮服务需要一组船只,这带来了高昂的固定成本,往往超出了单一航运公司的财务能力。2022年,在402个活跃的深海班轮服务中,只有131个是由没有船舶合作伙伴或舱位租船人的单一承运人提供的。船舶共享降低了风险,提高了利用率。与此同时,航运公司的联盟也增加了自身的竞争力。航运公司通过联盟既扩大了服务范围,相互利用对方长期建立起来的市场网络和各种资源;也能够共同承接更大型的订单。反过来说,这也是2M联盟解体的原因之一:地中海航运已足以承运班轮服务班轮运输的固定成本,足够的大船使得其本身就能形成一定的规模经济;相反,现在制约其发展的其中之一就是航运联盟带来的对联盟成员独立性的制约,会使其失去一定的经营灵活性。

2、2M联盟的发展:战略重心背道而驰

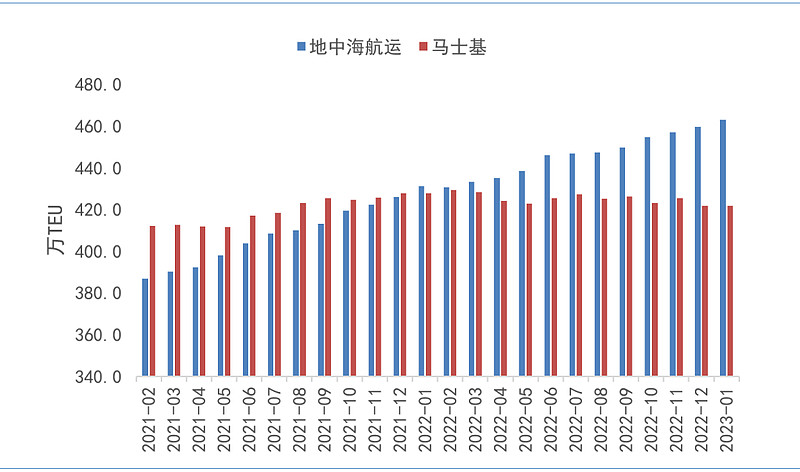

在2M联盟成立之初,马士基的运力规模一直大于地中海航运,但在2022年1月6日,地中海航运的运力规模超过了马士基。这其实也是两家航运公司分手的另一个原因 — 战略重心有所区别:马士基致力于成为端到端的全球综合集装箱物流供应商,海运只是作为其运转的一个“重要部件”。近些年来其业务重心或者说拓展方向转向了陆运,侧重于对其物流业务的补强整合;而地中海航运则将盈利重心放在了拓展海运业务上,特别是近些年因为疫情带来的高需求,使得其独立运营的部分航线会不定时增加航次来赢取高额利润。战略的不同也导致了两家班轮公司时有摩擦,一别两宽,各生欢喜可能是双方目前最好的选择。根据Alphaliner的数据显示,相较2021年2月3日,地中海航运目前的运力规模增加了769358TEU,共收购139艘集装箱船,其增长幅度甚至超过了目前排名第九的阳明海运的总运力!马士基则采取了极为平稳的发展策略,同一时间段,其运力规模仅增长了99922TEU。相较于地中海航运19.92%的运力增幅,马士基仅为2.42%的增幅实在是微不足道。

图1:截至2023年1月地中海航运和马士基的总计运力

资料来源:Alphaliner 南华研究

而截至2023年1月31日,地中海航运的运力在全球集装箱船运力中的占比达到了17.50%,除前十以外的航运公司的集装箱船运力在全球集装箱船运力中的占比也仅为16.27%。庞大的运力规模与市场占比,使得地中海航运自身就能形成一定的规模经济,且有足够的运力保证维持航线、固定港口和固定船期的班轮服务。地中海航运已有了不受航运联盟“束缚”,也能运营的很好的资本。

二、2M联盟解体可能带来的影响

2M联盟解体大家最关心的无非是三个问题:2M联盟解散后,两大航运巨头会如何行动?会给其他两大联盟带来什么影响?是否会对运价形成冲击?

1、两大航运巨头会如何行动?

2M联盟分道扬镳后,地中海航运单独行动的可能性更大。近两年的大规模运力扩张已赋予了其独立运行的资格,且地中海航运目前还拥有高达180万TEU的新船订单,是马士基新船订单的5倍,也相当于其本身总运力的38.9%。如果这些新船全部交付,地中海航运的运力将达到夸张的643万TEU,超越了目前运力规模排名前三和前四的达飞轮船和中远海运的运力总和!这意味着,在未来相当长的一段时间内,地中海航运都将在集运业拥有运力排名第一的桂冠。而马士基则有可能选择与其他航运公司合作但不加入目前已有的两家航运联盟。就其目前拥有的运力是否能维持现有的航线网络还是一个未知数,所以为了维稳,马士基也已公开宣称“未来将继续积极参与船舶共享协议”,与其他航运公司合作。但有P3联盟的“前车之鉴”,贸然加入其他航运联盟可能受到反垄断审查的制约。因此马士基加入目前已有的另两家联盟的概率不大。

图2:P3联盟被反垄断审查制约的公告

资料来源:中华人民共和国商务部 南华研究

2、会给其他两大联盟带来什么影响?

作为THE联盟的成员之一—赫伯罗特明确给出了回答:“赫伯罗特作为THE联盟的创始成员之一,在新年伊始发布升级版服务网络,将于2023年4月开始实施,赫伯罗特仍然完全致力于联盟的未来发展,以造福我们的客户”。短期内,其他两大航运联盟应该不会因此生变。但Ocean联盟的合约到2027年,THE联盟则到2030年,未来如何还不好说。

但无论如何,航运公司跨联盟合作,在目前需求低迷的情况下正在成为新的运营趋势之一。今年年初,THE联盟成员之一的赫伯罗特与Ocean联盟成员之一的达飞轮船,开始在达飞轮船的一条亚欧航线上进行舱位共享,以“加强航线覆盖范围”。达飞轮船与另一家THE联盟的成员ONE联盟,也于日前提交了跨太平洋航线舱位交换协议的修正案。更早期,ONE联盟和Ocean联盟的成员长荣海运,于去年向美国联邦海事委员会同样提交了一份跨太平洋航线的舱位交换协议。航运公司跨联盟合作也是因为各航运联盟在不同航线上的布局不同,跨盟合作既可以减少资源浪费,也可以有效利用现有运力。在2M联盟中止合约后,马士基也极有可能与其他两大航运联盟成员进行更多的舱位交换合作,以补全自身航运网络的不足。

3、会对运价造成什么样的影响?

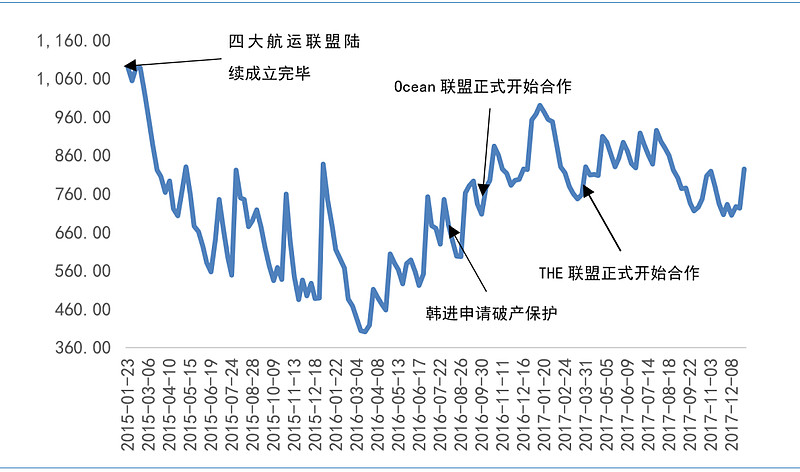

我们可以通过复盘来看过去航运联盟的“分分合合”对运价的影响,以史为鉴。其中不得不提的就是2016年的“韩进破产”事件了。韩进破产引发了原有的四大航运联盟(2M联盟(地中海航运和马士基),G6联盟(赫伯罗特、日本邮船、东方海外、美国总统轮船、现代商船、商船三井),O3联盟(达飞轮船、中海集运、联合阿拉伯航运),以及CKYHE联盟(中远集运、川崎汽船、阳明海运、韩进海运、长荣海运))解体重组,变成了如今的三大航运联盟(2M联盟(地中海航运(MSC),马士基(Maersk))、Ocean联盟(达飞轮船(CMA)、中远集运(COSCO)、长荣海运(EMC))、THE联盟(赫伯罗特(HPL)、ONE、现代商船(HMM)、阳明海运(YML))。可以看到无论是原有的四大航运联盟的成立,还是韩进破产,抑或是新的航运联盟成立,运价都只是小幅波动,且与当时的基本面情况都有一定关系。像在韩进破产后,虽然在短期内,大部分韩进航运的船舶出现“无法正常地进行航运”的情况,但在当时韩进海运的联盟同伴们迅速接手了这些航线,维持了这些航线的正常运行,也维稳了运价。

图3:2015~2017年SCFI历史走势

资料来源:同花顺 南华研究

2M联盟的解体从现在开始准备,到时候并不会出现和韩进海运一样的情况,预计短期内对运价的影响较小。但不排除地中海航运独立运营后,会开始新一轮的“运价竞赛”,通过惯用的“低运价揽客策略”来应对低迷的需求。

作者:南华研究院 傅小燕 Z0002675 俞俊臣 F03100647

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。