大市

周五新上市的6只股票3涨3跌,G20峰会传出美国不在对中国出口加征新关税,短期利好;

万宝盛华 发行情况

股份代码:2180

招股时间:2019-06-27--2019-07-02

中签公布日:2019-07-09

招股价:9.9-12.6港元

每手股数:250股

入场费:3181.75港元

市值:22.5亿

发行股数:50.000.000股;

回拨机制:

小于15倍,可公开发售20%,需下限定价;

15--50倍,回拨至30%

50--100倍,回拨至40%

100倍以上,回拨至50%;

基石投资者

无;

公司介绍

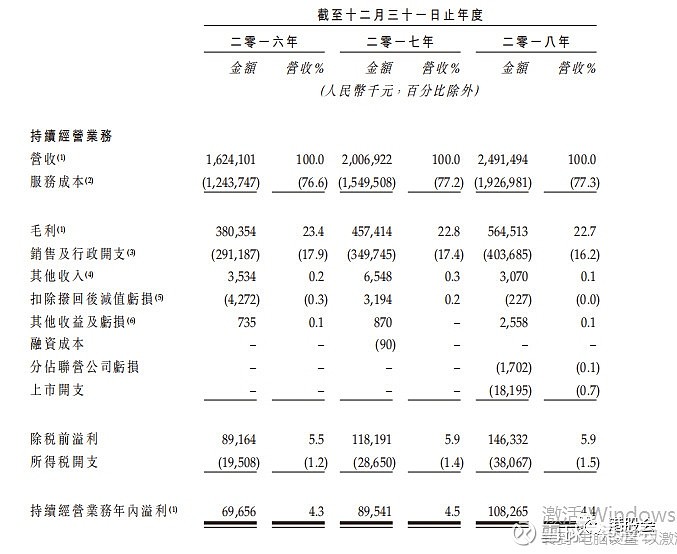

公司大中华区(中国大陆,香港,台弯和澳门)最大的人力资源服务解决方案供应商;截至2018年12月31日,公司以为22500家公司提供服务,当中包括超过260家500强企业,2018年被评为大中华区最佳综合人力资源服务机构;

收入增长24%,利润增长40%(不计上市开支);利润率只有4.5%左右,偏低;

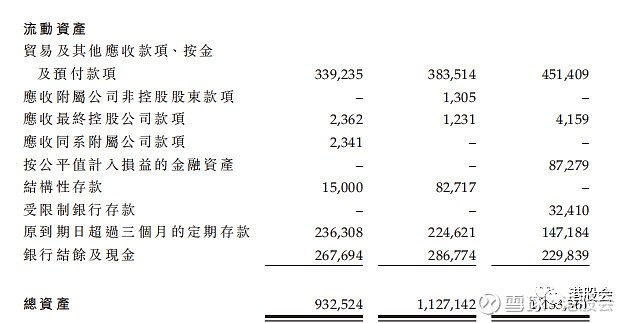

应收款占总资产40%,比重较大,90%以上的应收款收款期在0-30日,坏账率仅1%,运转好,变现强;

2018年12月21日宣派息21.6百万美元,公司可分派储备为人民币5亿,并预计每年纯利的35%-45%作为股息;

保荐人

华泰金融,18年共保荐5只股票,3只暗盘涨,涨幅均不大,最大涨幅8.33%,最大跌幅11.54%,3只首日涨,最大涨幅12.28%,最大跌幅23.09%;

公司估值

市盈率15.6-20(不计上市开支);

中集车辆 发行情况

股份代码:1839

招股时间:2019-06-27--2019-07-02

中签公布日:2019-07-10

招股价:6.38-8.08港元

每手股数:500股

入场费:4080.71港元

市值:40.77亿

发行股数:265.000.000股;

回拨机制:

小于15倍,可公开发售20%,需下限定价;

15--50倍,回拨至30%

50--100倍,回拨至40%

100倍以上,回拨至50%;

基石投资者

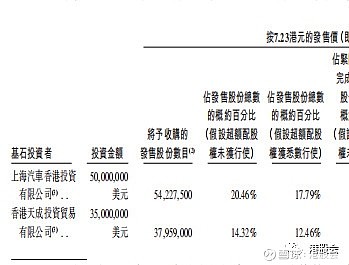

按7.23港元发售,2位基石投资者认购34.78%;

公司介绍

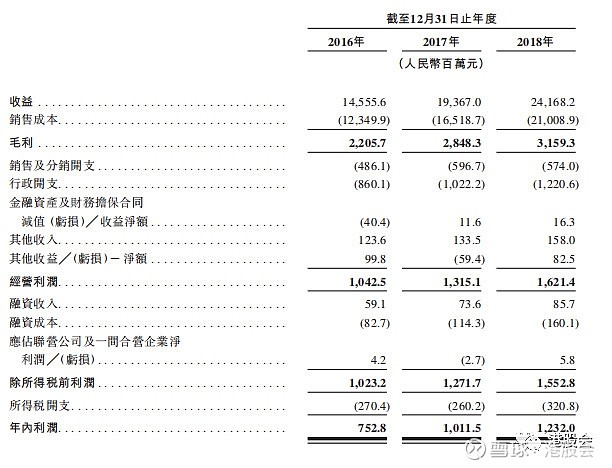

公司是全球半挂车行业的领导者,经营的主要市场均有知名品牌;自2013年,已连续5年为全球半挂车最大的制造商,并于2017年拥有10.3%的半挂车市场份额,行业排名第一;

收入增长24%,利润增长21%;2016年,2017年,2018年分别宣派股息198.1百万人民币,1122.8百万人民币,289.3百万人民币;2018年底,公司保留盈余为人民币3597.4百万;约40%纯利派股息;

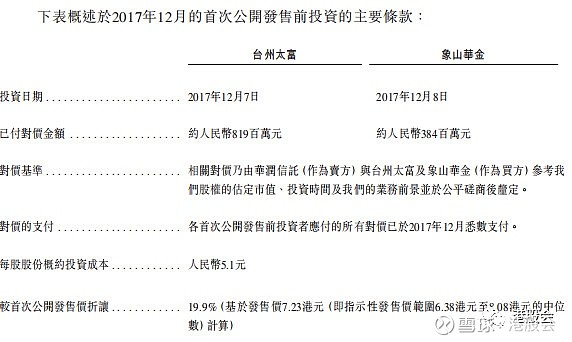

17年12月Pre-IPO折价19.9%,折让不多;

保荐人

海通国际,18年至今共保荐5只股票,仅1只暗盘跌1.69%,其他或略涨或平盘,变现平稳;

公司估值

市盈率8-10(不计上市开支);

总结(此认购为本人初步结论,并非最终认购方案)

两公司均有较高的派息,若长期持有相当于2%定存收益;

预计万宝盛华100%中签,同为人力资源服务的有才猎聘,从32跌至20.7,不认购;

中集车辆100%中签,中集车辆A股周五收盘价为10.68元,H股折价了30%-40%,近期新股较多,资金宽裕会少量认购;

声 明:

投资有风险,证券产品价格会出现涨跌变化,甚至造成重大损失。投资者需谨慎投资。

本文相关数据及资料的来源均为公开准确的披露渠道,其真实性本人不承担任何责任,对任何因为参考有关内容所导致的损失,本人概不负责。

本人可能持有所述公司的股票、期权或相关衍生工具产品等。

如有商业转载行为,请与本人联系获得授权。如非商业转载,请注明文章出处。