大市

周四上市的两只新股,在周五分别上涨44%和149%,市场气氛积极;

豆盟科技 发行情况

豆盟科技 发行情况股份代码:1917

招股时间:2019-02-28--2019-03-04

中签公布日:2019-03-13

招股价:0.4-0.5港元

每手股数:10000股

入场费:5050.39港元

市值:10.35亿

发行股数:197.800.000股;

回拨机制:

小于15倍,可公开发售20%,需下限定价;

15--50倍,回拨至30%

50--100倍,回拨至40%

100倍以上,回拨至50%;

基石投资者

无;

公司介绍

公司中国第二大互动广告公司,市场份额从2017年的7.2%增加到2018年上半年12%,所有互动广告中排名第二;

17年较16年收入上涨11%,利润却上涨了38%,虽然收入上涨不多,但是市场份额增加了有5%,另公司的毛利率比较高,在百分之二十多,公司的盈利能力可观;

首次公开发售投资者认购的股份在0.3港元/股左右;

融资资金计划:20%用于增强程式化广告系统和投资其他大数据及人工智能技术,20%扩张广告及媒体发布者基础,20%用于未来三年投资微信公众号及小程序,10%用于未来三年垂直透着和横向投资,10%用于改善未来三年专有广告平台功能及框架,5%用于开发新产品,5%用于员工,10%用于公司运营资金;

保荐人

中信建投,以往保荐记录,仅有2只股票在首日下跌,分别下跌6.25%和8%,上涨最大幅度为51.33%,业绩很好;

公司估值

市盈率约25-32倍;

友联租赁 发行情况

友联租赁 发行情况股份代码:1563

招股时间:2019-02-28--2019-03-04

中签公布日:2019-03-14

招股价:0.84-1.67港元

每手股数:3000股

入场费:5060.49港元

市值:18.83亿

发行股数:495.000.000股;

回拨机制:

小于15倍,可公开发售20%,需下限定价;

15--50倍,回拨至30%

50--100倍,回拨至40%

100倍以上,回拨至50%;

基石投资者

无;

公司介绍

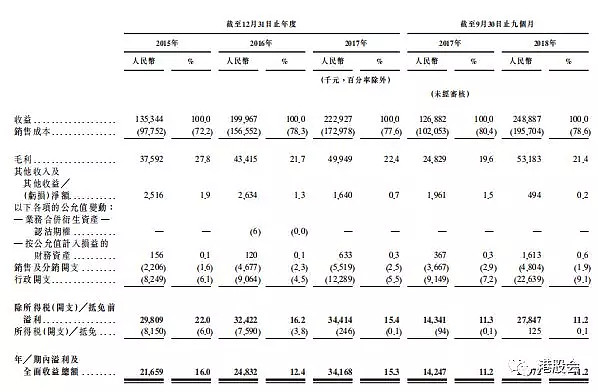

公司是2014年成立,主要在中国从事融资租赁及咨询服务,主要服务于三大目标行业,医疗保健,航空及公共基础设施;

17年较16年收入没什么变化,但是利润却上涨了25%

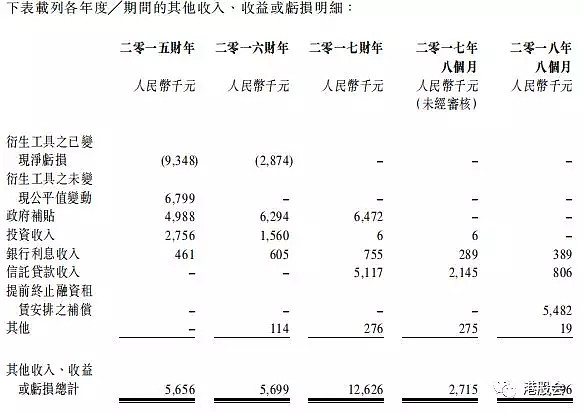

相比16年,17年在衍生工具和信托贷款收入(信托贷款产生的利息--资金充裕)增长较多;

保荐人

信达国际,18年保荐三家,2家上涨,涨幅最大133%,1家下跌,跌22.37%,业绩一般;

公司估值

市盈率约30-60倍;

总结

豆盟科技建议申购,预计中签率很低;友联租赁,公司较年轻,业绩很好,招股价上下限差别较大,适度认购;

声 明:

投资有风险,证券产品价格会出现涨跌变化,甚至造成重大损失。投资者需谨慎投资。

本文相关数据及资料的来源均为公开准确的披露渠道,其真实性本人不承担任何责任,对任何因为参考有关内容所导致的损失,本人概不负责。

本人可能持有所述公司的股票、期权或相关衍生工具产品等。

如有商业转载行为,请与本人联系获得授权。如非商业转载,请注明文章出处。