继上周看过水电公司后,这周主要看了光伏发电和风力发电的行业发展情况。三峡能源(600905.SH)是最新上市的新能源公司,所以主要就看了三峡能源。

在看完三峡能源(600905.SH)的材料后,我个人最主要的认知有以下几点:

1. 海上风电退补,当前时点无法做到平价上网,未来增长如何还不清晰。之后几年公司(乃至全海风行业)这部分的增长可能会变得缓慢。

2. 陆上风电和光伏发电均已能做到平价上网,只要有足够的项目储备,就能快速的发展。

3. 光伏发电行业已经有些拥挤了,市场化竞价下,上网电价是否下降可能成为一大风险点。

4. 增长只来自于新的投资,平价上网时代,不应对销售价格的增长有幻想。

5. 公司的应收款项过高,主要是电价补贴。电价的补贴部分通常1~3年内支付完成。虽然是是国家款项不存在违约风险,但是大量的占款间接导致融资成本的增加仍然会影响到公司整体的盈利水平。

6. 同行业的各同类公司的主要竞争应为:

低廉的融资成本——撬动更高的资本金IRR。

抢占优质资源——风力资源丰富、太阳能资源丰富的区域是有限的,若还处于电价较高的区域就更加稀缺,如何抢夺这些区域的项目开发建设的权利,是公司的竞争力之一。

经营情况

2015年设立有限责任公司。2018年引入战投117亿元(占30%股份)。2021年A股上市,募资227亿(占30%股份)。

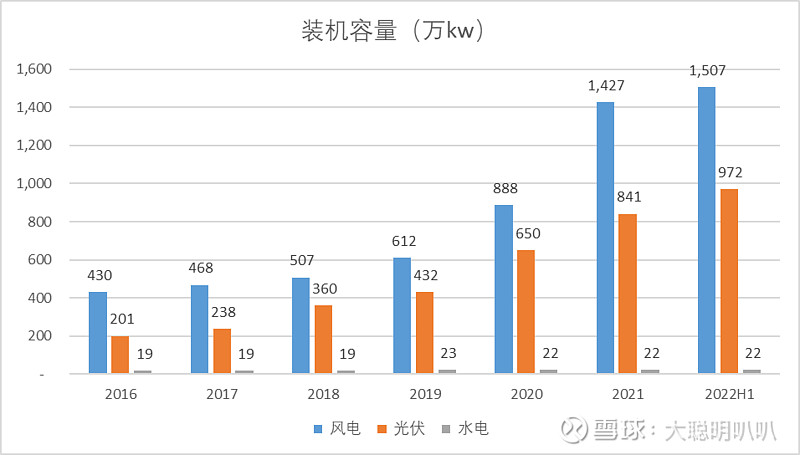

三峡能源主要经营风力发电及太阳能发电业务,截至2022年6月30日,公司共控股装机容量2510万千瓦。其中:

光伏发电装机容量972万千瓦,占全国市场份额的2.89%;

风电已并网装机容量1507万千瓦,占全国市场份额的4.40%。

风电中,海上风电的装机容量达到457万千瓦,占全国市场份额的17.16%。

为了更好的理解三峡能源的主营业务,以下将海上风力发电、陆上风力发电、光伏发电业务分别详细梳理。对于三峡能源运营的中小规模水电站,由于其总装机容量过小,且不为其未来的主要发展方向,这里不做赘述。

对于海上风电会介绍的更加详细一些,因为公司IPO资金的主要用途为海上风电项目上,并且从市占率的角度上来看,公司在海上风电领域的市占率也是遥遥领先的,是过去两年明确的增长极。

海上风力发电

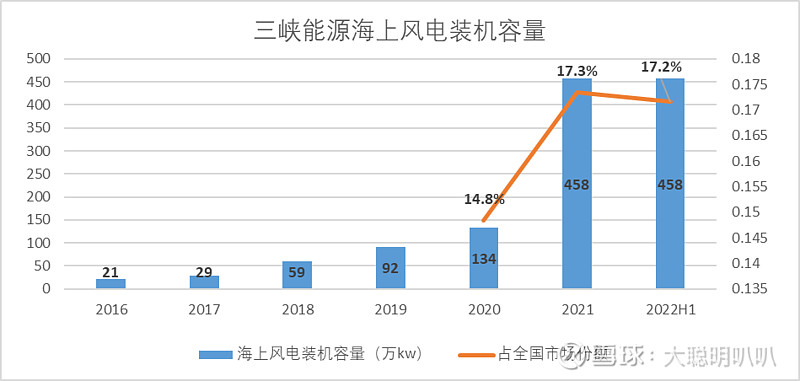

公司2020年底的海风装机容量为133.82万千瓦,而2021年底的海风装机容量为457.52万千瓦。2021年装机容量的大幅增长主要是因为2021年的海风退补导致的“抢装潮”。实际上,2022年半年报也显示,2022年上半年无新增海上风电装机容量,仍然维持在457.52万千瓦。

图:三峡能源海上风电累计装机容量(万千瓦)

关于海风退补政策,2019年5月21日,国家发展改革委印发《关于完善风电上网电价政策的通知》规定,全国所有在2018年之前核准的海上风力发电项目,在2021年完成建设并网的,仍然按照0.85元/kw的价格获得新能源补贴,而所有2021年之后完成建设并网的,则执行并网年份的指导价。

图:国家发展改革委关于完善风电上网电价政策的通知【发改价格〔2019〕882号】截图

图:国家发展改革委关于2021年新能源上网电价政策有关事项的通知【发改价格〔2021〕833号】截图

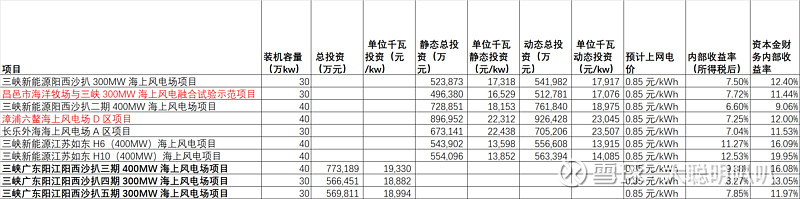

关于0.85元/kw对于海上风力发电是个什么概念,以下汇总三峡能源IPO文件中的募资用途的相关信息以作参考:

图:IPO募资涉及项目

项目一: 三峡新能源阳西沙扒 300MW 海上风电场项目,动态单位千瓦投资为17917元/kw,对应的全投资IRR为7.5%;

项目二:昌邑市海洋牧场与三峡 300MW 海上风电融合试验示范项目 ,动态单位千瓦投资为17076元/kw,对应的全投资IRR为7.72%。该项目后因各种原因推迟建设,相关的募集资金由项目八、九、十置换。

项目三:三峡新能源阳西沙扒二期 400MW 海上风电场项目,动态单位千瓦投资为18975元/kw,对应的全投资IRR为6.6%。

项目四:漳浦六鳌海上风电场 D 区项目,动态单位千瓦投资为23045元/kw,对应的全投资IRR为7.25%。

项目五:长乐外海海上风电场 A 区项目,动态单位千瓦投资为23507元/kw,对应的全投资IRR为7.04%。

项目六:三峡新能源江苏如东 H6(400MW)海上风电项目,动态单位千瓦投资为13915元/kw,对应的全投资IRR为11.27%。实际工程总投资为 709,915.84 万元,其中换流站及直流电缆分摊 153,307.57 万元。加上分摊的成本后,对应的单位千瓦投资为17748元/kw,全投资IRR约为7.69%(个人手动计算,有一定误差)。

项目七:三峡新能源江苏如东 H10(400MW)海上风电项目,动态单位千瓦投资为14085元/kw,对应的全投资IRR为12.53%。实际工程总投资为 716,701.83 万元,其中换流站及直流电缆分摊 153,307.57 万元。加上分摊的成本后,对应的单位千瓦投资为17917元/kw,全投资IRR约为8.90%(个人手动计算,有一定误差)。

项目八:三峡广东阳江阳西沙扒三期 400MW 海上风电场项目 ,单位千瓦投资为19330元/kw,对应的全投资IRR为9.38%。

项目九:三峡广东阳江阳西沙扒四期 300MW 海上风电场项目 ,单位千瓦投资为18882元/kw,对应的全投资IRR为8.27%。

项目十:三峡广东阳江阳西沙扒五期 300MW 海上风电场项目 ,单位千瓦投资为18994元/kw,对应的全投资IRR为7.85%。

三峡能源(600905.SH)2021年在A股上市,以上海上风电项目的建设起始日期基本都在2020年,涉及的项目地理位置主要是广东沿海、福建沿海、山东渤海湾附近。由此我们基本可以认定在2020年、2021年,我国海上风电的建设成本至少在1.7万元/kw以上。在该成本下,0.85元/度电的价格才能保证IRR达到7%左右(及以上,根据海域风能资源最大可利用小时数的不同而变化)。

再多说两句海上风力发电项目影响全投资IRR的主要因素:

1. 单位建造成本,当前海风发电的单位千瓦总投资在1.7万/kw左右,根据行业发展白皮书来看,预计2025年可以降至1.3~1.4万/kw(来源wind);

2. 平均利用小时数,当前公司已有的海上风电项目中,根据地理位置的不同、以及建造年代的先后(有技术进步的因素),年均可利用小时数在2200~3500不等;

如2017年并网发电的福清兴化湾海上风电场一期项目,2018年、2019年的年利用小时数分别为3210、3678小时。

再比如2016年并网发电的江苏响水近海风电场项目,2018、2019年的年利用小时数只有2726、2200小时。

3. 上网电价;

4. 其他诸如折旧年限、运维成本、管理成本等就不做过多的考虑,只以公司的平均水平做估算即可。

由于2021年底,海上风力发电项目的补贴退出,未来海上风电的发展更加依赖:1. 各个省份对海风发电项目的价格补贴力度以及审批规模;2. 海上风电项目单位建造成本的下降;3. 更大的利用小时数主要依赖于技术的升级。

2022年是海上风电退补元年,各个相关公司更多的是在观望已等待更多信息。三峡能源也不例外,截至2022年6月30日,当年没有任何新增海上风电的装机容量。全年的情况还要等待公司年报信息。

至于未来的海上风电的发展,积极乐观的来看,技术总是会更新迭代到能平价上网的那一刻,只是什么时候暂未可知(专业的人员应该会有更加明确的时间线,作为new to industry的投资者,还需要更深入的研究才能有更大的确定性)。

以下,做了一些简单的测算,在平价上网(按照税前0.45计算),若要达到全投资IRR=7.0%的目标,单位建造成本和年均利用小时数的对应该大概如下。例如:若某技术+某地可以满足平均利用小时数达到3600,则单位建造成本控制在1.3w即可满足IRR=7%。

图:海上风电IRR测算

陆上风力发电

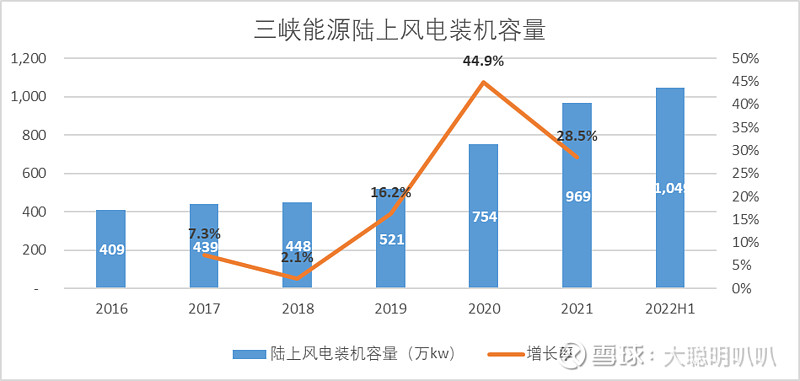

截至2022年6月30日,三峡能源共有陆上风电装机容量1049万千瓦,占全国总的陆风市场份额的3.33%。该组数字在2021年底为969万千瓦 & 3.21%。公司的风电装机容量在2018年后一直保持高速增长。根据IPO文件,三峡能源的2018、2019两年陆上风力发电的平均年利用小时数约为 2100小时,主要在1550~2650小时之间。(2021年年报中有风电整体平均利用小时数:2020、2021年分别为2237、2314。但由于包含海上风电,所以存在高估可能。列出仅供参考。)

图:三峡能源陆上风力发电装机容量(万千瓦)

我国陆上风电自2021年起,已经全面实现平价上网。

图:国家发展改革委关于完善风电上网电价政策的通知【发改价格〔2019〕882号】截图

根据三峡能源(600905.SH)2021年年报里的“重要在建工程项目本期变动情况”部分内容,根据其列示的项目装机容量以及预算数,可以得到当前在建的陆上风电项目的建设成本在7000~9200元/kw之间,该建造成本下,已经可以实现平价上网。给出几个不同的陆上风电scenario仅供参考:

上网电价0.47(含税价),平均利用小时2100,建造成本7900元/kw,可以满足IRR=7%

上网电价0.38(含税价),平均利用小时2400,建造成本7300元/kw,可以满足IRR=7%

上网电价0.29(含税价),平均利用小时2700,建造成本6300元/kw,可以满足IRR=7%

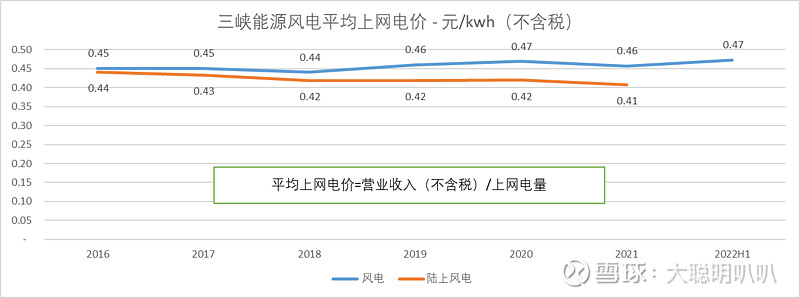

实际上,当前三峡能源的平均上网电价在0.41元(不含税),仍然高于当前平价上网电价,主要系历史建成装机容量享有电价补贴的原因造成。随着风电装机容量的进一步提升,公司风电的平均上网电价还将进一步下降。

因此,如何抢夺风力资源更佳、上网电价更高的项目基地,成为了公司主要目标之一。投资人观察三峡能源(以及其他电力公司 )的竞争力时,也应该更加关注其对优质资源抢夺的能力。

图:三峡能源风力发电平均上网电价

光伏发电

由于近几年相关技术突破性的发展,光伏发电的建造成本迅速下降,全面进入了平价上网时代,并且在全国范围内大规模的铺开。

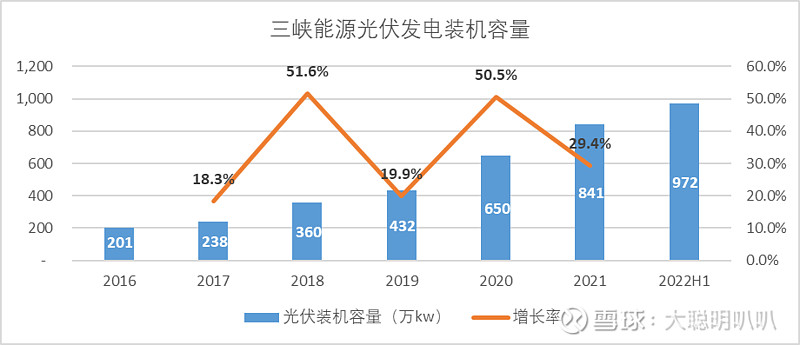

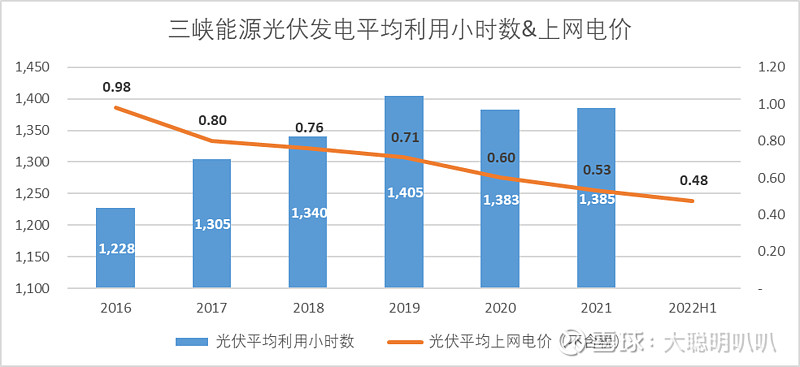

截至2022年6月30日,三峡能源共有光伏发电装机容量972万千瓦,占全国市场份额的2.89%。该组数字在2021年底为841万千瓦 & 2.74%。公司的光伏发电装机容量在过去几年一直保持高速增长。随着装机成本的大幅下降,公司整体光伏发电的平均上网电价也快速降低。当前公司全部光伏项目的平均利用小时数在1400左右,主要分布在 1200~1600之间。

图:三峡能源光伏发电装机容量(万千瓦)

图:三峡能源光伏发电利用小时数和上网电价

根据三峡能源2021年年报里的“重要在建工程项目本期变动情况”部分内容,根据其列示的项目装机容量以及预算数,可以得到当前在建的光伏发电项目的成本在4000~5500元/kw之间,该建造成本下,已经可以实现平价上网。给出几个不同的scenario仅供参考:

上网电价0.47(含税价),平均利用小时1100,建造成本4100元/kw,可以满足IRR=7%

上网电价0.47(含税价),平均利用小时1400,建造成本5300元/kw,可以满足IRR=7%

上网电价0.38(含税价),平均利用小时1600,建造成本4850元/kw,可以满足IRR=7%

上网电价0.29(含税价),平均利用小时1700,建造成本3950元/kw,可以满足IRR=7%

对于光伏发电电站的建设,我国市场已经进入充分竞争的状态。对于未来的发展,主要考虑点为:

1. 供电与用电地区的不匹配;

2. 昼夜供电不稳定问题的解决方案(基本就是各类储能的配备、以及电网建设);

3. 上游价格;

4. 未来市场化交易的情况下,电价是否有走低的可能。

未来发展

公司当前实际储备项目非常多,足以支撑未来几年装机容量、营收等的快速增长。2021年末,公司年内新增核准项目的装机容量为风电(300.85万千瓦)、光伏(1245.17万千瓦),在建的计划装机容量为风电(502.38万千瓦)、光伏(604.77万千瓦)。这部分装机容量都将在未来几年陆续投产。换言之,假设以上项目均建设并交付完工,公司控股的装机容量将翻倍。

根据以上年内新增核准项目来看,可以发现未来的主要增长将会来自于光伏,由2021年底的841万千瓦增长至2691万千瓦,增幅超过200%。而风电的增长量从2021年底的1427万千瓦至2230万千瓦,增幅约为56%。

关于海风的项目,由于当前全市场平均水平来看,暂时达不到平价上网,那么如果要保证IRR,则只能等待各省份给出的指标。或者暂时牺牲IRR,以换取营收的增长、以及更高的市场份额。

而陆风发电和光伏发电,三峡能源的市占率并不算高,分别只有3%左右。若假设未来3~5年会将当前储备的项目都开发完成,则势必会需要额外的融资。当前的资产负债率约为65%,已经处在相对较高的水平(一般类似公司会控制在70%以下),没有太多的空间做杠杆的扩张,只能通过融资增加净资产来撬动更多的资金。

投资建议

这里不做估值或交易的建议,我自己也没有太好的理解当前市值的构成。还需要横向对比更多同类型的公司、更多重资产行业的公司,才能有更好的估值。当然,关于市值,我自己主要的困惑是:其增长主要来自于新的投资,若投资停止,则没法再增长,而当前的ROE(10%左右)又没有高到可以兼顾分红和增长。这种情况下,2倍以上的PB是否偏高估?

关于经营方面,以下是需要注意的方面:

1. 合理预估公司装机容量未来5年内会翻倍,对应的营收会翻倍或略低于翻倍(上网电价下降),即未来5年营收的平均增速可以保持在15%左右。(具体的变动需要看在建工程的进度、以及核准项目的储备和消纳情况)

2. 海上风电项目暂时做不到平价上网,需要关注公司如何推进相关项目,若仍然大力推进,则可能会出现增收不增利,甚至亏本建设的情况。同时还需要关注全行业海风的成本的变化情况。

3. 光伏发电和陆风发电需要关注市场拥挤程度,若出现市场化竞价导致的上网电价的下降,则可能出现营收和利润下降的情况,需要调整估值参数。

说两句题外话,研究过了风光发电,才感觉水电相对来说还是一个更好的生意。就比如说IRR,水电站的开发和建设的时候,我相信IRR也是按照比如8%或者9%来计算的,水电低廉的成本给未来水电价格的上涨提供了足够的空间。就比如长江电力20年来的水电价格实际是翻倍了的。这就造成了虽然当年计算IRR时是8%(比如),但实际运行多年后实际的IRR可以达到13%。再加上水电站超折旧年限运行的现实,给水电带来了更多的利润空间。

之后可能会看一下行业的上下游的公司,可能会优先看一下电网侧的一些相关的公司。