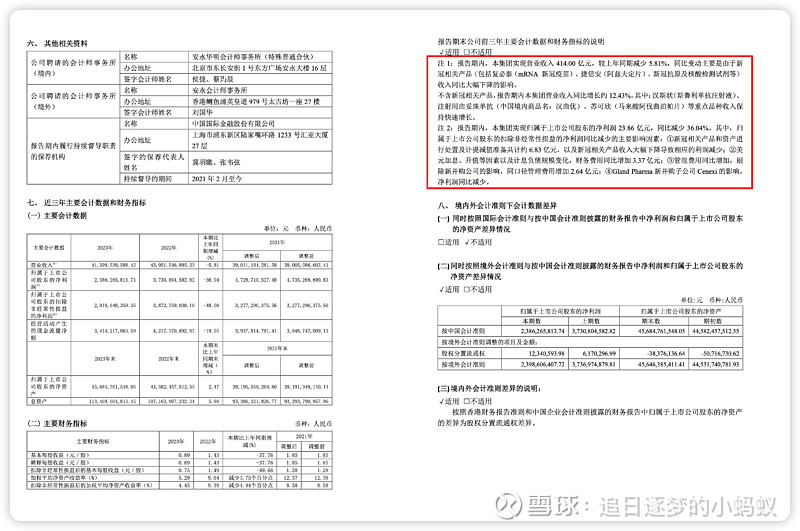

一:年报总体情况分析

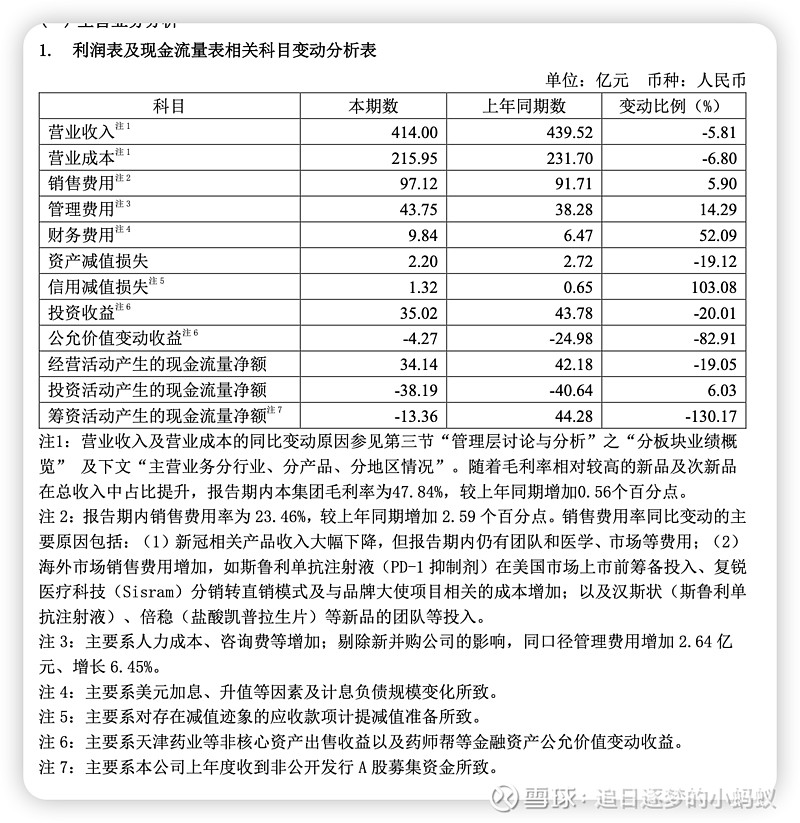

今天复星医药发布了 2023 年的年报,年报总体来看营收下降的不多,但是利润下降的比较多,估计公司也是怕影响股价,给我们总结的好好的,也说明了原因,是由于抗疫药物的减少导致了营收和利润的下降,扣除了抗疫产品,营收同比增加 12.43%。但是为啥不解释为啥利润下降这么多呢,公告里也解释了2022 年净利润为 37 亿,2023 年为 24 亿,中间差了 13 个亿。

二:净利润分析

我们看看这13 亿差在哪里。

1:新冠相关资产计提减值为 6.83 亿

2:财务费用增加 3.37 亿

3:管理费用增加2.64 亿。

总计:6.83+3.37+2.63 = 12.83 亿。这个值和 13 亿利润差值相差无几了。

那我们分析这 13 个亿哪些是短期影响,哪些是长期影响。显然新冠相关的资产减值为一次性形象,今年不会有这个减值影响了。财务费用今年可能会降低,因为美元今年下半年进入下降周期,但是下降幅度不大。管理费用,复兴药业一直稳定增长而且居高不下,今年估计也会小幅度增加。

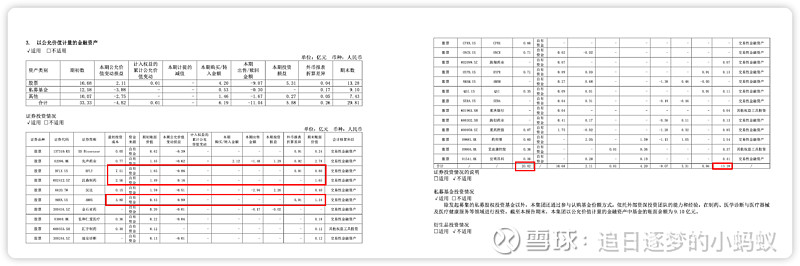

三:拉跨的投资能力

之前老郭的投资能力一直都被吹的神乎其神,我们看这里金融的资产。期初投资20 亿,当前价值为 13 亿,亏了 7 个亿。其中买美股蝴蝶网络公司Butterfly Network Inc.(BFLY),单笔就亏了快 7 个亿。

四:总体结论

目前来看,复兴药业最坏的情况已经过去了。创新药放量,抗疫药影响已经远去。今年保守估计净利润在 30 亿。按照目前600 亿市值,对应的 PE 为 20 倍,仍然是历史相对较低的位置。但是什么时候可以估值修复,估计还是需要不短的时间。其实从这里看,应该买港股的复宏汉霖,因为创新药的增长基本都是来自于这个全资子公司。