今天复星发布了三季度的报表,粗粗一看这个报表不尽如人意,抛开个人情绪的不说,我们现在来分析下复星的三季度报表,看看问题到底出在哪里了。

图 一

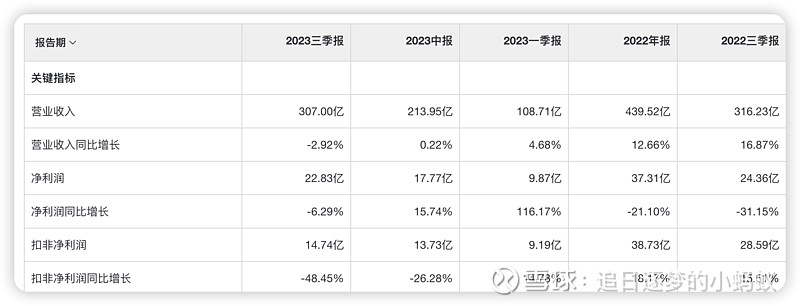

一:营收分析

这里可以看到每个季度的报表,从 2023 年中报到三季度报表,营收增长了90 个亿,虽然同比是下滑了 2.92%,但是要知道去年的三季度报表是有复必泰的收入的,在香港澳门以及台湾是有不少的收入的,今年的前三季度收入为 307 个亿,相比 2022 年的前三季度少了 9 个亿。那么我们要找下,这个营收少了 9 个亿的差距在哪里,由于 2022 年是有疫情的影响的,复星也是有抗疫产品的收入的,由于三季度报没有披露各个产品的销售情况,我们只能从年报中来推测了。

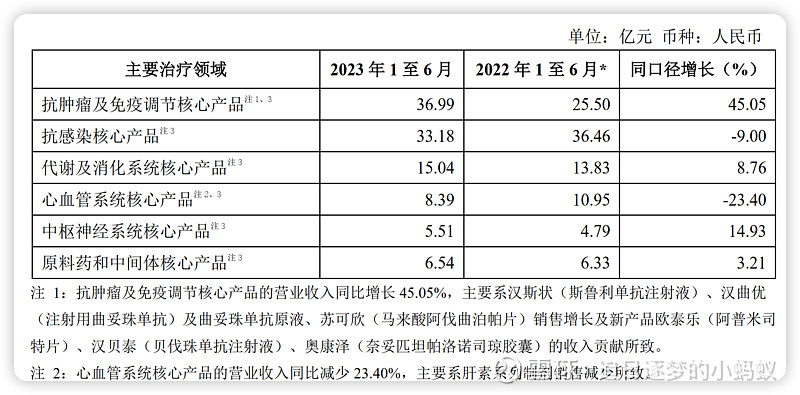

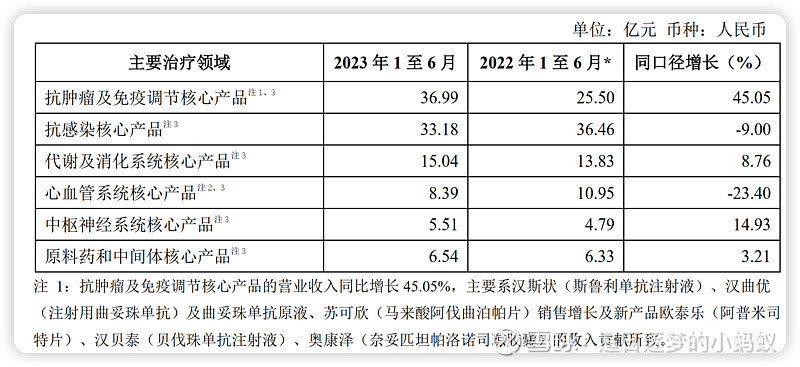

如下图二所示,2022 年的年报披露了各个产品的销售情况,抗疫品种在第三条,2021 年和 2022 年收入都是 85 个亿左右,这两年都是有疫情存在的,我们看看2020 年和 2019 年的收入构成,抗疫的收入在 2021 年突增了 40 个亿,那么我们有理由推测这 40 个亿就是抗疫的产品收入。那么我们就简单粗暴按照季度来均摊,那么就是每个季度的收入应该是在 10 个亿左右。

图二

图三

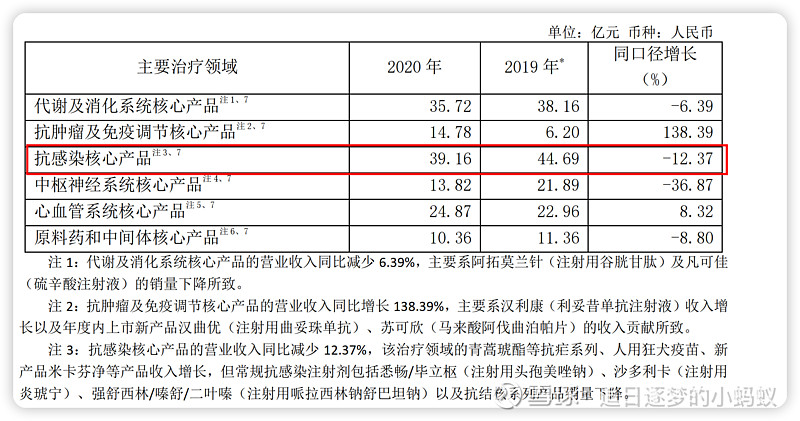

所以按照每个季度 10 个亿的抗疫产品收入减少,也就是 2023 年的三季度报表,应该比 2022 年的三季度报表减少 30 个亿,但是从财报中,我们可以看到目前的营收只是少了 9 个亿,也就是其他的产品销售增长了 21 个亿,弥补了抗疫产品的销售下滑的影响。那么哪些产品的销售增长了 21 个亿呢,我们看看半年报。由于 2023 年初,阿兹夫定上市销售,之前看过财报是一季度的贡献应该是 5 个亿左右,那么也就是创新药应该是贡献了 15 个亿左右。所以预测今年的年报的,创新药营收应该是 80 个亿左右,对比 2022 年的 55 个亿增长45%左右,跟半年报增长类似。

图四

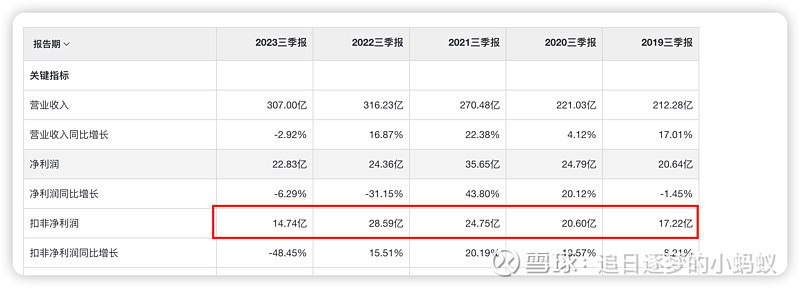

二:净利润分析

图五

从图五可以看出,净利润相较于 2022 年三季度报只是小幅下降了 6 个点,那也可以理解因为营收降低,而且复必泰的利润率应该还是可以的,所以导致营收降低 3 个点,而利润率降低了 6 个点。但是扣非净利润就比较悲惨了,下降了近 50%。那么是什么原因导致的呢,注解中也解释了,也就是说当时复星预备复必泰的批复准备了一些存货和原材料一类的,那么现在疫情已经过去了,而且获批无望。那么就一次性计提这五个亿的减值损失。如果单单是减值了 5 个亿的存货损失也不至于这么惨,相较于 2022 年的三季度报,一共下降了 14 个亿,计提5 个亿的损失,那么其他的 9 个亿是去了哪里,我们看利润表。

图六

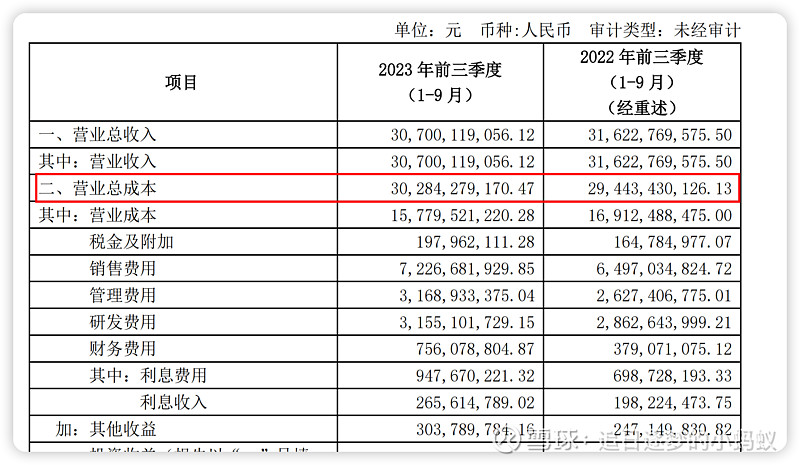

图七

我们来找找 9 个亿的损失在哪里。从上图可以看到,23 年三季度的营收成本相较于 22 年增加了8.4个亿。所以钱是多出在这里了。从分项可以可以看到,营业成本降低了 11 个亿,估计是降本和裁员一类的节省出来的,这个对股东是个好事,如果这么算也是其他有部分的费用增加了快 20 个亿。那么继续看分项,销售费用增加了7 个亿,管理费用增加了5 个亿,研发费用增加了 3 个亿,财务费用增加了3.8 个亿。汇总下:7+5+3+3.8=18.8亿。研发费用的增加可以认为是长期的投入,但是销售费用和管理费用的增加实在难以理解,而且增加的比例都很高,都增长了 10%以上了。再来看看财务费用,可以看到利息费用和利息收入都增长了,说明复星增加了不少的贷款,但是有些贷款又趴在账上了,估计是趁着现在低利率时代储备现金。

这里小结下,抗疫产品对复星利润影响不大,反而是销售费用,管理费用以及财务费用影响比抗疫影响大多了。

三:总结

通过上面的营收和利润的分析可以得出结论,创新药增长较快,比重快速增加,而且成长为公司的营收和利润的主要贡献者,估计 2023 年的年报营收占比可以达到 制药板块的40%左右,而制药板块在复星医药的版图中占比为75%左右,所以创新药在 2023 年总营收的30%左右,占比稳定提升。但是也可以看到复星的销售费用和财务费用大比例上升,这个让投资者感到不满意,抗疫产品的影响比重其实很小,所以从三季度报表可以得出结论,以后影响复星的不在会是复必泰一类的抗疫产品了,因为三季度的报表已经一次性计提了抗疫产品的存货损失。以后看复星回归到一个药企的创新药发展和企业管理上了,等下次的股东的说明会上,我会问问销售和管理费用能不能想办法压缩下,难道是疫情三年不能出差省下的差旅费用。往年扣非利润三季度都在 10 亿上下,这次就三季度就挣了一个亿,即使把存货损失的 5 个亿加回来也才挣了 6 个亿,在国家医药反腐以及经济大环境不好的情况这么干的逻辑在哪里。而且现在股价都跌成这个熊样了,差旅标准能不能降低点,销售费用控制下?!不然对得起我们这么多被深套的股东么

@今日话题 #复星医药# #雪球星计划# @投资炼金季 @雪球创作者中心 $复星医药(SH600196)$ $复星医药(02196)$