成也萧何,败也萧何。债务合约和银行的固定性质一方面创造了重要的经济价值,另一方面也带来了潜在的危害。债务合约的投资回报看似确定,但这种特性加剧了非理性繁荣的危险,使泡沫破灭后的灾难也更为深重。债务合约的潜在危险由五个相互联系的特征构成:

1、债务合约容易误导我们忽视风险。债务合约的收益不直接取决于商业项目成败,但这并不意味着没有风险,只是风险以另一种形式存在而已。投资者如果购入股票,他所预期的收益只是诸多可能的结果之一,真实收益可能远超预期,也可能大为逊色。不仅如此,股票价格日间波动也时刻提醒投资者关注其内在风险。相反,债务合约的收益水平很大程度上是固定的,即全部本金加上事前约定的应付利息。实际收益不可能超出这一固定水平,但在极少数情况下可能出现大量的本息损失。这种收益模式容易导致短视行为,经济学家安德烈.施莱弗等人也称之为"局部思维":在繁荣时期,投资者认为全额收回本息完全不成问题,对可能发生的损失视而不见。于是在危机前夕,风险最高的贷款和债券几乎被视为无风险资产,由此埋下危险的伏笔。正如安德烈.施莱弗等人所描述的那样,投资者热衷于购买债券,银行乐于投放信贷,是因为"人们对其风险熟视无睹"。毫无疑问,2008年危机前夕的美国正是这种情形。市场不完美会导致所有金融市场价格不稳定。但债务市场不仅如此,市场不完美还可能创造出理性市场根本不可能存在的债务合约。

2、债务市场可能面临新增信贷供给的"突然终止"。一度忽视风险的投资者和银行家们开始关注各种可能的结果,于是不愿意新增信贷投放。债务合约的这一性质蕴含着危险:债务融资(无论是发行债券还是银行贷款)一开始极其容易获得,尔后却突然枯竭,出价再高也无济于事。2004-2008年间,爱尔兰信贷供给年均增速高达20%;2009-2013年间大幅收缩至1.3%。信贷供给大起大落都会危害经济。与股权融资相比,债务融资突然终止的危害性更大。这是因为债务合约具有固定的期限,存量债务需进行滚动展期;而股权融资是永久性的,无须在特定期限内偿还本金,甚至收入分配(股息)也有一定自主空间。因此,试想一个经济体完全关闭新股发行市场数年之久,在此期间尽管可能发生经济损失,但商业经营和新的投资活动仍然能够维持。但是,一个积累了大规模存量债务的经济体则高度依赖新增信贷供给。新增信贷一旦终止,负债依存度高的公司将停止投资,更有甚者出现倒闭。相较于股权密集型经济体,债务密集型经济体,尤其是过度依赖短期债务融资的经济体,在面临投资者信心突然崩溃或银行信贷能力突然萎缩时,显得更加脆弱。

3、当债务合约不可持续时,无法进行相应的平滑调整。前美联储主席伯南克指出,"在有着完美市场的世界中,根本不可能发生破产"。相反,债务合约会事先约定借贷双方的损失分担机制,尽管投资收益令人失望,公司却能继续经营下去。但在现实世界中,由于高昂的行政管理成本以及在经济周期的谷底"折价甩卖"资产而蒙受损失,破产程序时常被迫中断。

4、投资者信心突然下降和信贷供给突然收缩所引发的资产价格下跌会进一步削弱投资者信心,减少信贷供给。违约和破产迫使失败的公司甩卖资产,导致公司资产价格进一步下跌。随着公司和家庭购买信贷资产的意愿和能力降低,信贷供给减少将使资产价格下跌的势头蔓延。而资产价格下跌将损害银行的清偿能力,进一步制约信贷供给。

5、资产价格下跌造成债务积压和通缩风险。面对资产价格下跌,债务人忽然开始担忧负债过度。为降低存量债务、保证清偿能力,债务人削减消费(家庭部门)和投资(企业部门)支出。在宏观层面上,家庭和企业部门的这些行为将抑制总需求及经济增长,并使资产价格和信心进一步承压。我们当前面临的严重债务积压,是后危机时期经济复苏如此乏力的首要原因。

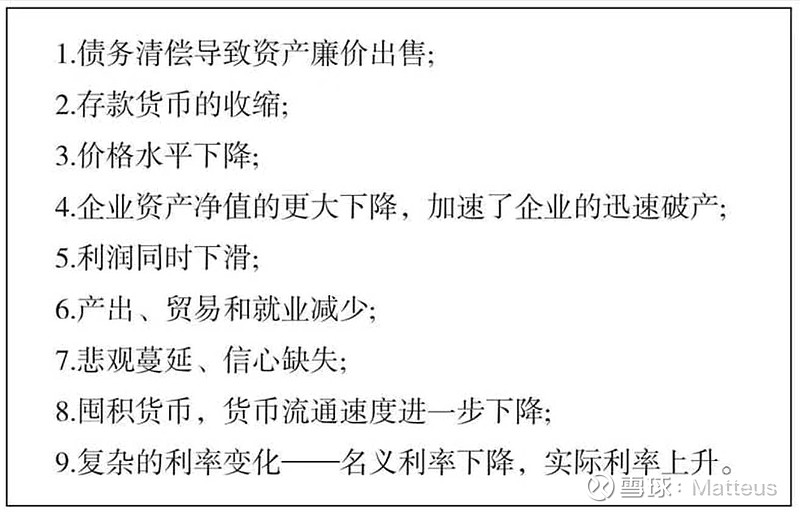

综上所述,准固定性质的债务合约、内在不完善的市场以及短视的人类行为,这三者的相互作用导致了金融和宏观经济不稳定。这些因素共同助长了过度繁荣的泡沫,又共同导致后危机时期的经济衰退。1933年,经济学家欧文.费雪在一篇著名论文中指出,美国面临大萧条的原因是信贷过度创造诱发的自我强化式的债务﹣通货紧缩。由此反观2007-2008年危机及随后出现的大衰退,债务一通货紧缩似乎正在重演。